L’activité des minières aurifères est évidemment liée aux fluctuations des cours de l’or. La bonne santé de ces entreprises dépend également de leur all-in sustaining cost. Avant 2013, les minières se contentaient de publier le cash cost, c’est-à-dire le coût d’exploitation de la mine. Il avait pour avantage d’embellir la situation puisqu’il ne prenait pas en compte d’autres coûts financiers pourtant bien réels. La perception de la rentabilité de la société était donc biaisée, et pas dans le bon sens. C’est alors que le all-il sustaining cost est apparu. Nous pourrions le traduire en français par le seuil minimal de rentabilité par once d’or ou bien le point mort. Celui-ci tient compte du coût de développement qui correspond aux investissements de long-terme ou plus communément “CAPEX”, les frais administratifs de fonctionnement et enfin, les frais liés à la fermeture d’une mine. C’est donc un indicateur qui est censé mieux refléter la réalité. Néanmoins, il ne prend pas en compte les dépenses d’exploration pour trouver de nouveaux gisements. Voici à quoi cela ressemble dans un rapport financier :

.png)

Dans notre exercice d’aujourd’hui, nous avons retenu quatre poids lourds de l’industrie cotés aux Etats-Unis ou au Canada, dont la capitalisation boursière est supérieure à 10 milliards de dollars.

Pour mener à bien la valorisation, nous avons commencé par extraire le all-in sustaining cost que nous avons soustrait au prix de vente moyen réalisé par les sociétés en question. Voici notre état des lieux :

Nous pouvons constater à l’aide de ces tableaux, qu’en moyenne, Barrick Gold Corporation est plus rentable en dégageant un profit de $532/once. Mais nous allons creuser l’analyse en étudiant les réserves prouvées.

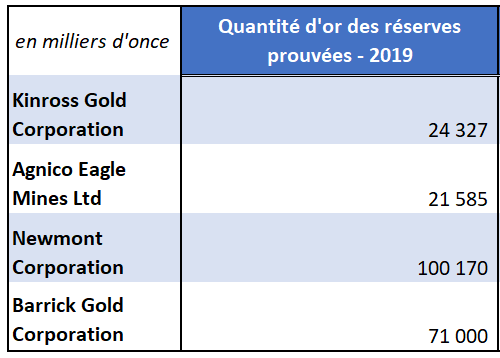

Newmont Corporation est l’entreprise qui a les réserves d’or les plus copieuses. C’est un indicateur important puisque la valeur d’une entreprise correspond à la somme de ses profits futurs. Multiplions donc le netback moyen par les quantités d’or prouvées de cet échantillon d’entreprise. Pour une vision plus représentative de la réalité, nous déduirons ensuite la dette nette de la valeur des réserves prouvées. Enfin, nous ferons une comparaison avec chacune de leur capitalisation boursière.

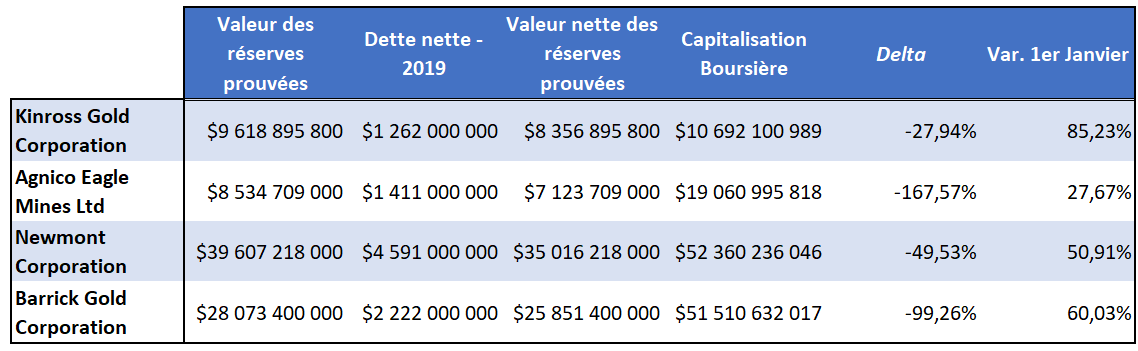

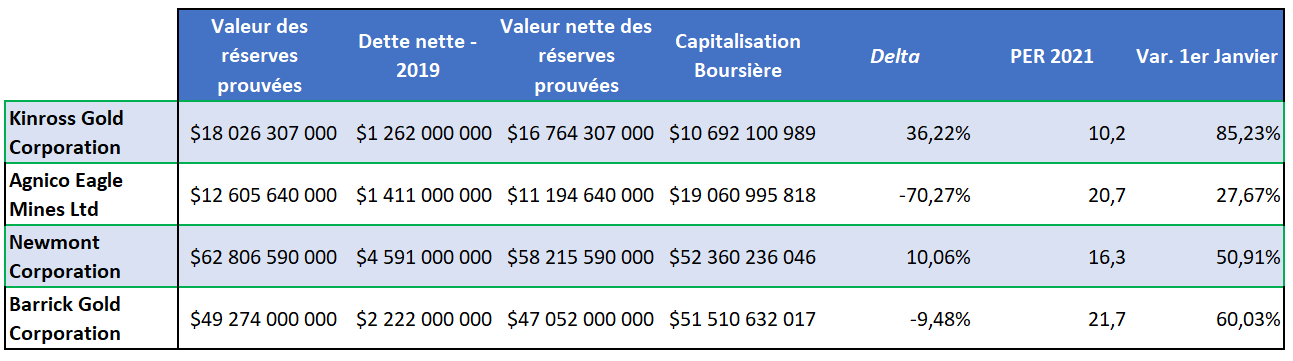

Ce qui est marquant ici, c’est la distorsion entre la capitalisation boursière et la valeur nette des réserves prouvées en raison de la forte hausse sur l’or. En effet, nous avons pris dans nos calculs le netback moyen, qui donne moins d’importance à la récente progression de l’or. Nous allons donc refaire le même exercice en prenant le netback du T2 2020 de chaque minière afin de mieux tenir compte de l’emballement sur le métal jaune. Voici ce que cela donne :

On remarque alors que le groupe minier qui semble le plus sous-valorisé est Kinross Gold Corp suivi par Newmont Corp. D’ailleurs le ratio PER à 2021 donne la même information avec un ratio de 10.2x pour Kinross. A l’inverse, Agnico Eagle Mines apparaît comme déjà très bien valorisé par rapport à sa valeur nette de réserves prouvées et un PER en haut de fourchette.

Newmont Corp est une position du portefeuille Zonebourse USA.

Kinross Gold Corp semble donc être encore une bonne affaire compte tenu de la progression de l’or. Néanmoins, il convient également d’analyser la liquidité et la solvabilité de l’entreprise dans votre analyse afin d’évaluer sa survie à court et moyen terme. Ce modèle de valorisation n’est pas parfait : le prix de l’or fluctue constamment et in fine les prix de vente réalisés par les groupes miniers, les coûts totaux de production peuvent augmenter et ainsi réduire le netback. Pour ceux qui trouvent la tâche du stock picking trop compliquée dans l’industrie aurifère, vous pouvez très bien regarder du côté des ETFs notamment celui de chez Lyxor avec le tracker MSCI ACWI Gold. Une liste thématique est également disponible sur les acteurs de l’or et l’argent.