La semaine dernière pourrait laisser présager un parcours plus difficile, les analystes ayant noté une modification inattendue de près de 500 milliards de dollars du bilan de la Fed, due à des facteurs indépendants de sa volonté, et la volatilité des marchés boursiers et obligataires comme autant de signes que le pivot de la banque centrale vers une politique monétaire plus stricte pourrait ne pas se dérouler sans heurts.

Les rendements des obligations d'État les plus sensibles aux attentes quant à la manière dont la Fed pourrait réduire son bilan ont connu de fortes fluctuations la semaine dernière, et les mesures de la volatilité des marchés à revenu fixe sont proches de leur plus haut niveau depuis le début de la pandémie de coronavirus, il y a deux ans, qui a incité la banque centrale à acheter des obligations.

En particulier, une chute de près de 9 % de l'indice S&P 500 au cours du mois dernier pourrait montrer que la richesse des ménages est en train d'être touchée, ce qui se traduit rapidement par une baisse des dépenses de consommation, a déclaré Steven Blitz, économiste en chef pour les États-Unis chez TS Lombard. Il a fait remarquer que les changements dans les prix des actifs sont un moyen clé et peut-être de plus en plus important pour la politique monétaire d'influencer l'activité économique et l'inflation.

"Le lien entre les dépenses de consommation et la performance des marchés boursiers s'est resserré au fil des ans", a déclaré M. Blitz, car davantage de ménages investissent et les avoirs augmentent parmi les groupes d'âge les plus susceptibles d'acheter des biens durables à prix élevé.

Si les marchés continuent de s'affaiblir, les consommateurs "contracteront fortement leurs dépenses d'ici la fin de l'année, peut-être plus tôt", a-t-il déclaré. Cette économie a besoin d'une "grève des acheteurs" pour basculer dans la récession, et des actions suffisamment faibles pourraient stresser suffisamment les bilans des ménages pour la déclencher."

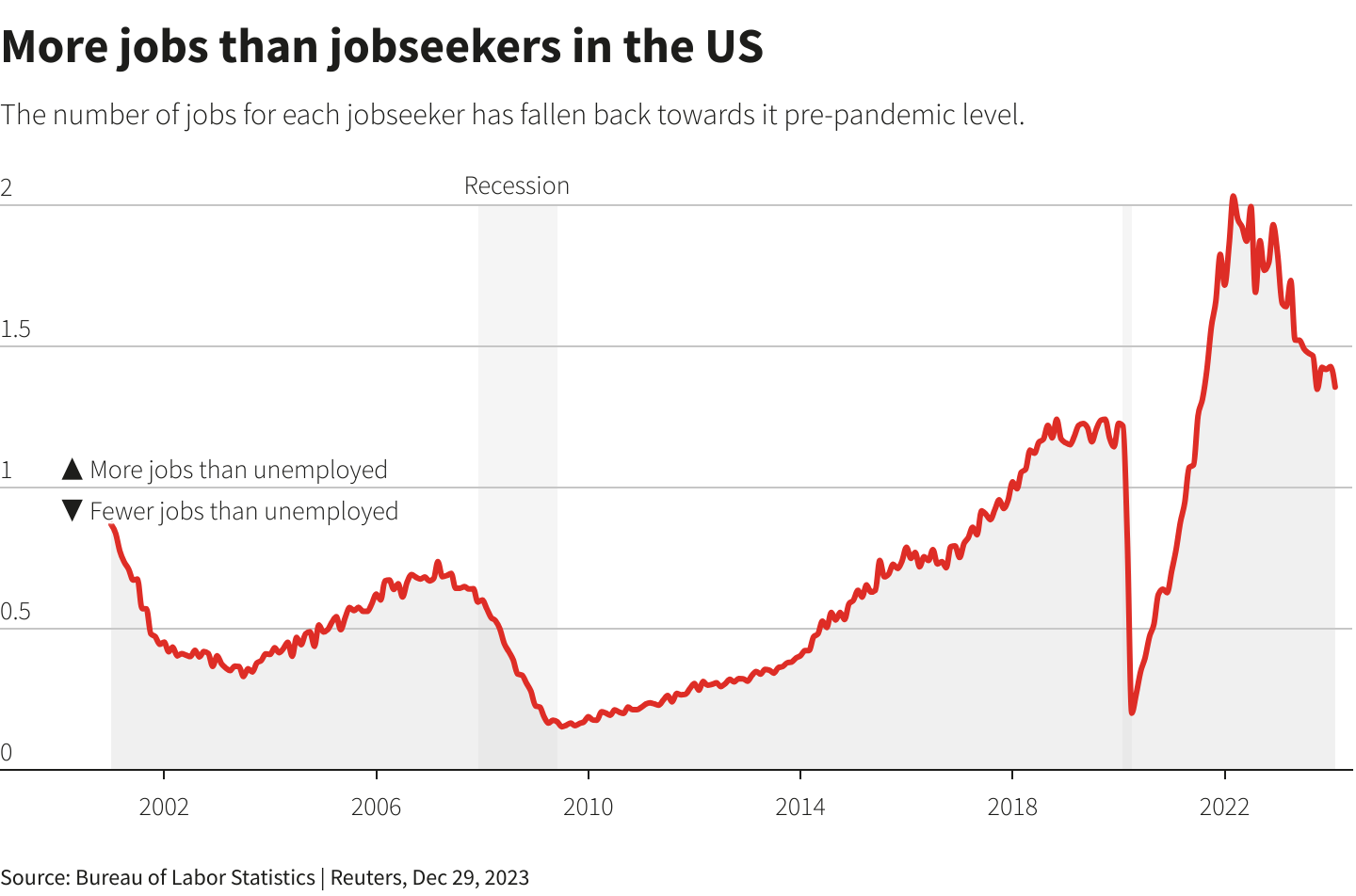

Graphique : Chômeurs par rapport aux offres d'emploi -

La Fed veut que la demande s'affaiblisse, mais d'une manière mesurée qui soit suffisante pour refroidir l'inflation - actuellement à plus de 6 % selon la mesure préférée de la banque centrale et à plus de 8 % sur la base de l'indice des prix à la consommation largement cité - tout en laissant un marché de l'emploi solide largement intact.

Grâce à la valeur des actifs et à d'autres canaux - la hausse des taux d'intérêt hypothécaires peut déjà refroidir les prix des logements, par exemple - la Fed espère que l'inflation pourra être ramenée à l'objectif de 2 % de la banque centrale.

RESSERREMENT À DEUX MAINS

Le défi consiste à freiner l'économie sans la briser.

Le produit intérieur brut des États-Unis a chuté de 1,4 % au cours des trois premiers mois de l'année, selon le département du commerce jeudi, mais cette baisse est due à une diminution des dépenses gouvernementales pour les programmes de lutte contre la pandémie, à une baisse des stocks et à un pic de cas de coronavirus qui s'est atténué depuis. Les dépenses personnelles sont restées fortes et les importations ont augmenté.

Les nouvelles données relatives à l'inflation qui seront publiées vendredi pour le mois de mars devraient montrer peu de soulagement par rapport aux tendances qui ont poussé la Fed à soigner l'économie pendant la pandémie et à apprivoiser les excès de sa réouverture.

Graphique : La poussée inflationniste de COVID -

La Fed est sur le point de resserrer sa politique monétaire d'une manière bicéphale qui n'a jamais été tentée avec une telle intensité - en augmentant les taux d'intérêt par incréments plus importants d'un demi-point de pourcentage pour la première fois en 22 ans, en passant dans ce qui pourrait être un temps record des taux d'intérêt destinés à stimuler l'économie à une position "neutre", et en permettant à son bilan de diminuer de pas moins de 95 milliards de dollars par mois probablement à partir de juin.

Le comité de politique générale de la banque centrale se réunira mardi et mercredi et devrait approuver à la fois une hausse des taux d'un demi-point de pourcentage et les prochaines réductions du bilan. La Fed a augmenté son taux directeur d'un quart de point de pourcentage lors de sa dernière réunion en mars.

Les plans visant à réduire de 60 milliards de dollars par mois les avoirs de la Fed en obligations du Trésor américain et jusqu'à 35 milliards de dollars par mois les avoirs en titres adossés à des créances hypothécaires ont été décrits dans le procès-verbal de la réunion de mars de la Fed, et l'annonce de l'approbation officielle et d'une date de début ne devrait pas avoir beaucoup d'impact en soi.

Mais il y a toujours un potentiel de stress dans une économie qui pourrait en subir plus que prévu entre la guerre en Ukraine, les nouveaux blocages dus au coronavirus en Chine qui pourraient ralentir les améliorations dans la circulation mondiale des marchandises, et une Fed qui évolue rapidement.

Graphique : Un voyage rapide vers le neutre -

LE JOKER DU TRÉSOR

L'impact des changements apportés au bilan de la Fed dépendra dans une certaine mesure de décisions qui échappent à son contrôle, notamment la façon dont les banques commerciales et les grands fonds du marché monétaire gèrent leurs propres affaires, et la façon dont le Trésor américain finance les déficits publics.

À mesure que la Fed devient un acteur moins important sur le marché des obligations d'État, les décisions du Trésor de vendre davantage de titres à long terme ou à court terme pourraient influencer les taux d'intérêt et l'économie de différentes manières.

"L'élément clé est la façon dont le département du Trésor modifie sa stratégie de financement en réponse au retrait de la Fed", a déclaré Ed Al-Hussainy, stratège des taux chez Columbia Threadneedle.

La semaine prochaine apportera des développements importants sur les deux fronts : La Fed déploiera son livre de jeu sur le bilan et le Trésor dévoilera ses plans d'approvisionnement en dette pour les trois prochains mois. La façon dont les deux s'imbriquent est une question ouverte.

Comme l'obligation Al-Hussainy l'a noté : "La Fed représente moins de 20% de la demande du Trésor alors que le département du Trésor représente 100% de l'offre."

L'économiste de Citi, Matt King, a noté le potentiel de surprises. Bien qu'elle se situe au cœur des opérations de la Fed, une ruée apparente de paiements d'impôts sur le compte du département du Trésor à la banque centrale la semaine dernière, associée à l'utilisation par les banques d'un programme technique de la Fed, a en effet retiré 460 milliards de dollars du système financier et, selon M. King, a peut-être causé une partie de la volatilité du marché boursier de la semaine dernière.

Une partie de cette situation pourrait s'inverser, a-t-il dit, mais "la trajectoire reste claire", a-t-il écrit. Les banques centrales du monde entier se retirent, et l'impact n'est "pas entièrement pris en compte dans les actifs à risque".