Le débat sur la transition énergétique en France est biaisé par la place occupée par Electricité de France et le nucléaire dans l'hexagone. Pour autant, le parc alternatif se développe et devrait connaître une accélération dans les années à venir, un sentiment accru par un effet de base très favorable : le retard accumulé par la France par rapport à d'autres pays européens reste en effet conséquent.

La question du remplacement des capacités conventionnelles par les énergies nouvelles est épineuse, car 1 MW de capacité historique ne vaut pas 1 MW de capacité renouvelable, du moins pas pour toutes les sources et pas tant que les technologies de stockage n'auront pas évolué. En d'autres termes, les capacités conventionnelles sont plus flexibles (on produit ou on ne produit pas) et plus prévisibles (pas ou peu d'aléa climatique). C'est l'une des raisons pour lesquelles l'Allemagne aura quelques soucis à partir de 2023 pour répondre à ses pics de consommation, ainsi que l'expliquait hier Oddo BHF.

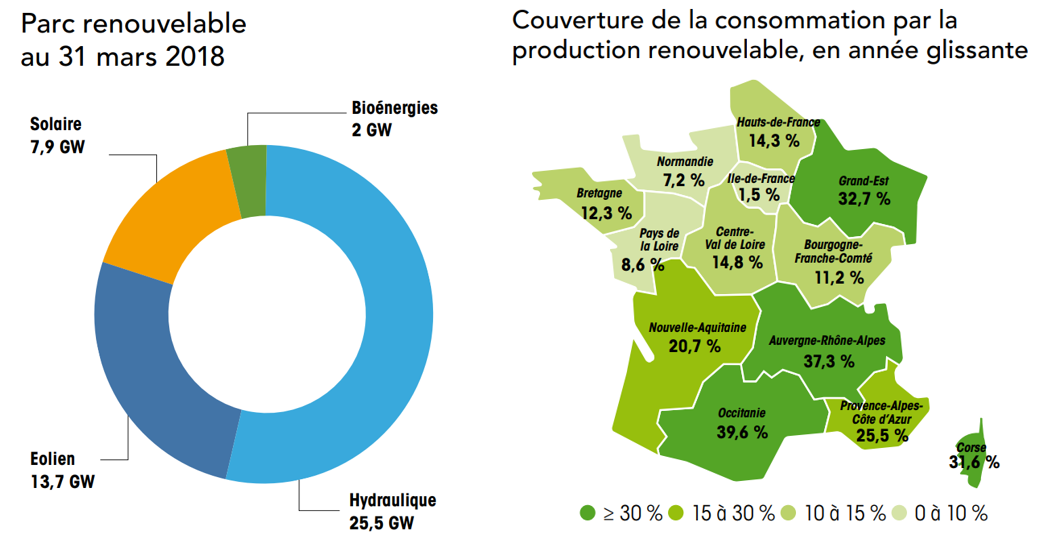

Une fois ce rappel effectué, intéressons-nous au développement des énergies renouvelables en France. Le parc, nous apprend RTE, ressortait à 49 109 MW fin mars dernier, en progression de 2 673 MW sur un an (+5,8%). L'hydraulique, 52% du total actuellement, devrait prochainement passer sous la barre des 50%, ce qui serait évidemment une première. Au premier trimestre, l'électricité renouvelable couvrait en théorie 22,8% de l'électricité consommée, avec des taux variables selon les régions, comme le montre la carte ci-dessous.

La question du remplacement des capacités conventionnelles par les énergies nouvelles est épineuse, car 1 MW de capacité historique ne vaut pas 1 MW de capacité renouvelable, du moins pas pour toutes les sources et pas tant que les technologies de stockage n'auront pas évolué. En d'autres termes, les capacités conventionnelles sont plus flexibles (on produit ou on ne produit pas) et plus prévisibles (pas ou peu d'aléa climatique). C'est l'une des raisons pour lesquelles l'Allemagne aura quelques soucis à partir de 2023 pour répondre à ses pics de consommation, ainsi que l'expliquait hier Oddo BHF.

Une fois ce rappel effectué, intéressons-nous au développement des énergies renouvelables en France. Le parc, nous apprend RTE, ressortait à 49 109 MW fin mars dernier, en progression de 2 673 MW sur un an (+5,8%). L'hydraulique, 52% du total actuellement, devrait prochainement passer sous la barre des 50%, ce qui serait évidemment une première. Au premier trimestre, l'électricité renouvelable couvrait en théorie 22,8% de l'électricité consommée, avec des taux variables selon les régions, comme le montre la carte ci-dessous.

Source rapport trimestriel RTE - Cliquer pour agrandir

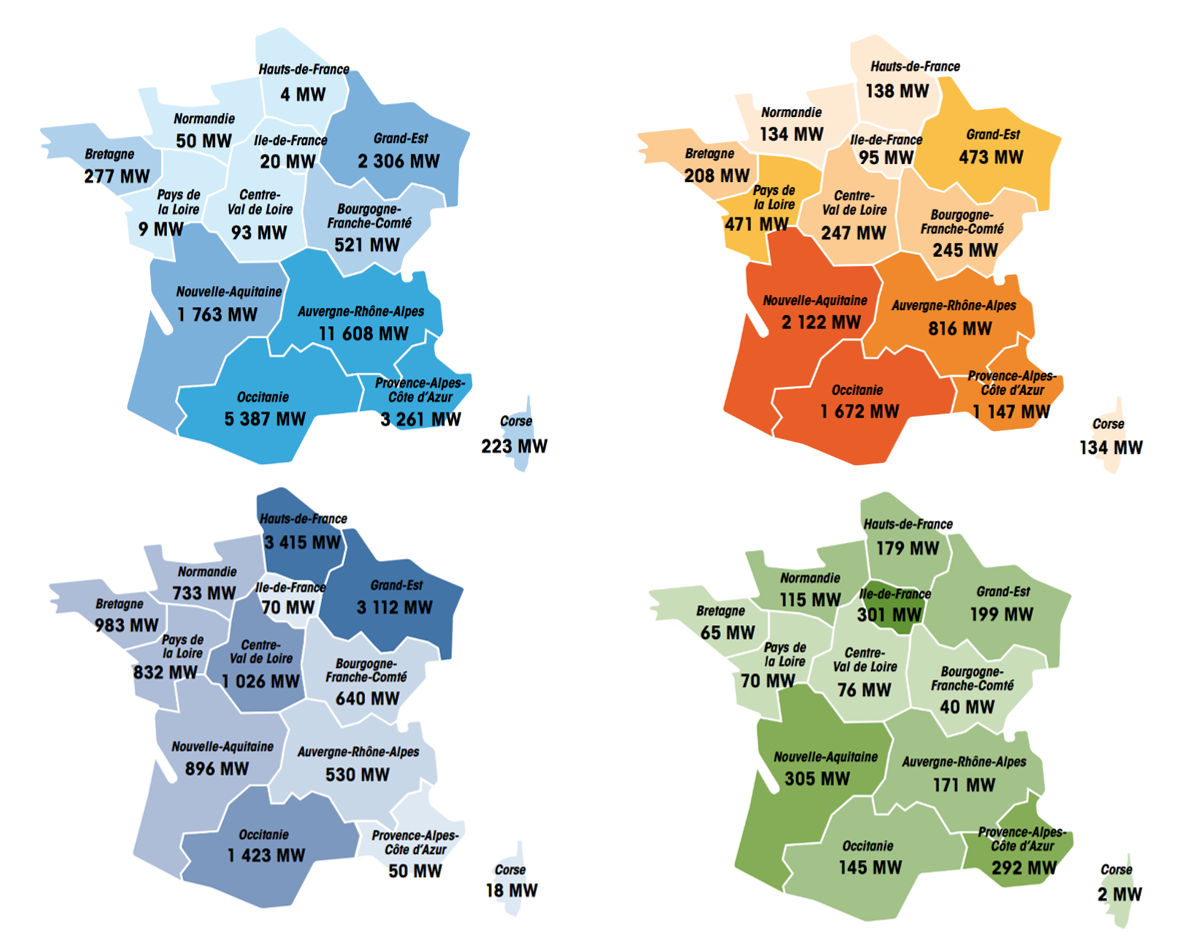

Quant à la répartition des ENR, elle est très variable sur le territoire. Les zones montagneuses ou possédant des grands cours d'eau exploitables sont fortement avantagées au niveau hydraulique, à l'image d'Auvergne Rhône Alpes. La championne du solaire est la Nouvelle Aquitaine, tandis que l'éolien est très développé dans les Hauts de France. Côté bioenergies, la Nouvelle Aquitaine domine aussi, mais elle est talonnée par l'Ile-de-France et Provence Alpes Côte d'Azur. Les cartes ci-dessous résument les capacités, avec en haut à gauche l'hydraulique, en haut à droite le solaire, en bas à gauche l'éolien et en bas à droite les bioénergies (déchets ménagers, déchets de papèterie, biogaz, biomasse).

Source rapport trimestriel RTE - Cliquer pour agrandir