Les indices boursiers américains ont subi un nouveau coup de boutoir hier, emportés par leurs valeurs technologiques et cycliques. Pour faire simple, les premières sont les actions qui sont le plus sensibles aux hausses de taux et les secondes celles qui sont le plus dépendantes de la dynamique économique. Le Nasdaq 100 a perdu 8,5% en cinq séances pour terminer autour de 13 000 points, sur son plus bas de l'année. Il a été amputé de 20% depuis le 1er janvier. Le sentiment des investisseurs continue à se dégrader : c'est ce que signifie la souffrance accrue des territoires perçus comme les plus risqués des marchés actions. Ces investisseurs ont du mal à se projeter dans un monde où les taux directeurs remontent à grande vitesse pendant que le pouvoir d'achat des consommateurs se contracte.

Je ne serais pas étonné de voir fleurir dans les jours à venir des théories selon lesquelles la banque centrale américaine pourrait lever le pied sur les hausses de taux pour envoyer des signaux un peu plus rassurants. D'ailleurs, c'est ce que nous dit le rendement des obligations d'Etat, qui a baissé par rapport au début de la semaine. Les marchés n'ont pas beaucoup de branches auxquelles se raccrocher : celle-ci est aussi valable qu'une autre et elle a fait ses preuves par le passé.

Cette semaine pourrait constituer un véritable pivot pour le sentiment sur les actions, avec la plus grosse vague hebdomadaire de résultats du 1er trimestre de la session en cours. Jusqu'à présent, les chiffres sont stratosphériques mais en trompe-l'œil. Les analystes s'attendaient grosso-modo à voir les bénéfices des entreprises progresser en moyenne d'un peu plus de 4% au 1er trimestre sur un an. Dans la réalité, ils sont en hausse de près de 12%. Les analystes se plantent souvent à la baisse, mais rarement dans de telles proportions. En plus, les investisseurs s'étaient préparés à de mauvaises surprises : l'un dans l'autre, ils devraient presque sauter de joie.

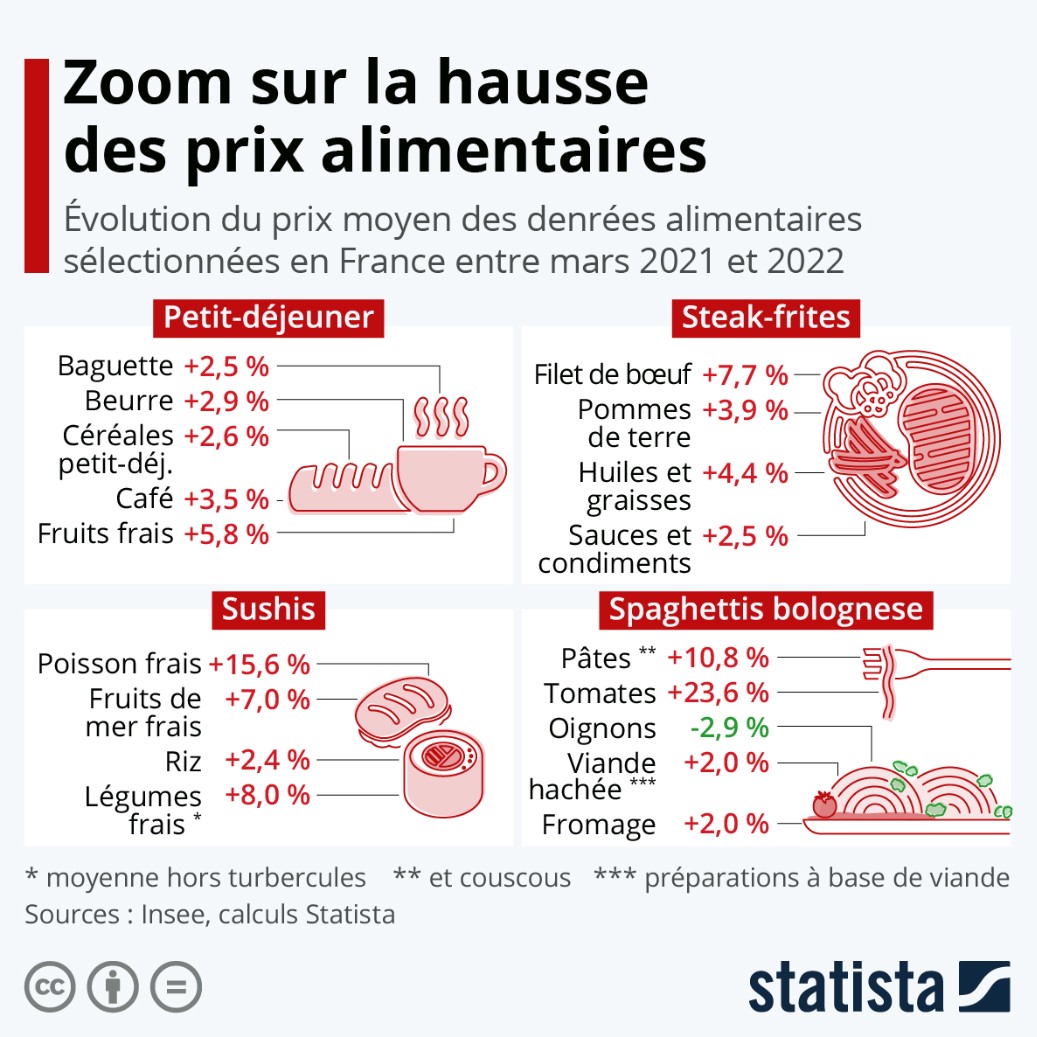

Or ce n'est pas le cas, c'est même le contraire. La raison, c'est que les financiers sentent bien que ces publications flamboyantes sont biaisées. Ça m'arrange un peu parce qu'à force de clamer que la saison des résultats du 1er trimestre allait être toute pourrie, j'ai l'air idiot avec ce 12%. C'est comme ça, on se sent moins idiot au milieu d'autres idiots. Plus sérieusement, les dépassements de bénéfices par action reposent à 80% sur des hausses de marges, essentiellement dues à un effet prix. Nous payons plus cher nos produits, j'imagine que ça ne vous avait pas échappé. Statista a publié hier l'infographie qui suit, qui m'évitera de trop longues explications et qui éclaire mon propos sur la partie consommation alimentaire.

Pour faire simple, à moins de se nourrir d'oignons dès le petit-déjeuner, il va être compliqué de réduire la facture. Les entreprises qui ont une capacité importante à fixer leurs prix, par exemple quand leurs marques sont fortes ou que leurs produits sont difficilement substituables, ont pu compenser la hausse de leurs coûts en la répercutant sur leurs clients. Certains ont même sur-répercuté, pour prévenir une période durablement inflationniste. Mais cette stratégie n'est pas répétible à l'infini parce qu'au bout de la chaîne, les ressources du consommateur n'évoluent pas au même rythme, et surtout pas aussi vite. Essayez un peu d'aller demander à votre patron une hausse de salaire immédiate de 10% parce que le prix des ingrédients pour faire des spaghettis bolognaise est en hausse de 8% sur un an (sauf les oignons, apparemment). Même le "quoi qu'il en coûte" est incapable de répondre à cette équation.

Je suis parti un peu loin mais vous avez une explication à peu près d'aplomb du manque d'appétit des investisseurs pour ces résultats. En parallèle, il y a quelques signaux qui les confortent dans leurs hésitations. Hier soir, si les chiffres solides de Microsoft ont confirmé son statut de force tranquille du marché, ceux d'Alphabet, la maison-mère de Google, ont déçu, comme ceux du spécialiste des semiconducteurs Texas Instruments.

Sur les marchés ce matin, on parle donc de ces résultats publiés post-séance par les acteurs de la technologie aux Etats-Unis. On parle aussi des dizaines de grosses entreprises qui annoncent leurs chiffres en Europe ce matin, de A comme Air Liquide à W comme Worldline. En attendant ce soir le vilain petit canard Meta Platforms après la clôture américaine, puis Apple et Amazon demain soir. Il est aussi largement question du rachat de Twitter par Elon Musk, avec des débats sans fin entre ceux qui trouvent que c'est bien et ceux qui trouvent que c'est mal. L'action Tesla a sombré de 12%, sans qu'il soit très facile de comprendre le rapport entre les deux événements. L'actualité est aussi dominée par les ruades de Moscou, alors que le conflit en Ukraine s'enlise. Après avoir à nouveau brandi les menaces de guerre nucléaire et de 3e guerre mondiale, le Kremlin a pris la décision de couper l'alimentation en gaz russe de la Pologne et de la Bulgarie à compter de ce matin. Des informations qui ont ramené de la tension sur les prix énergétiques et qui ont accru l'aversion pour le risque, symbolisée par la nouvelle poussée du dollar contre l'euro.

Les indicateurs avancés européens sont baissiers mais sans excès ce matin. Ceux de Wall Street sont légèrement ancrés dans le vert. Mais la volatilité a fait son retour et les orientations de préouverture offrent moins de garanties que sur les dernières semaines. L'indice VIX est d'ailleurs de retour à plus de 33 points ce matin, une première depuis le début du mois de mars. Il a bondi de plus de 60% en une semaine, signe que la nervosité est remontée d'un cran. En Asie Pacifique, Tokyo et Sydney perdent environ 1%, pendant que Shanghai reprend du poil de la bête, un peu à contrecourant. Le CAC40 a finalement ouvert en hausse de 0,2% à 6430 points.

Les temps forts économiques du jour

Aux Etats-Unis, les stocks des grossistes (14h30), les chiffres de l'immobilier ancien (16h00) et les stocks pétroliers (16h30) sont au programme. Tout l'agenda "macro" ici.

L'euro poursuit son reflux à 1,0640 USD. L'once d'or est passée sous le cap de 1900 USD. Le pétrole reste ferme, avec un Brent de Mer du Nord à 105 USD le baril et un brut léger américain WTI à 101,9 USD. Le rendement de la dette américaine à 10 ans baisse à 2,76%. Le bitcoin rechute à 38 400 USD.

Les principaux changements de recommandations

- Avantium : Berenberg reste à l'achat avec un objectif de cours réduit de 8,46, 60 EUR.

- BigBen : InExtenso reste à l'achat avec un objectif réduit de 20,40 à 17,65 EUR.

- Carlsberg : Deutsche Bank passe de conserver à acheter en visant 1000 DKK.

- Davide Campari : Deutsche Bank passe d'acheter à conserver en visant 10,70 EUR.

- Diageo : Deutsche Bank passe d'acheter à conserver en visant 3900 GBp.

- Exel : Portzamparc passe de renforcer à conserver en visant 72 EUR.

- Fountaine Pajot : Portzamparc reste à l'achat avec un objectif relevé de 168 à 171 EUR.

- Hugo Boss : Baader Helvea passe d'acheter à accumuler en visant 56 EUR.

- Kering : HSBC passe d'acheter à conserver en visant 600 EUR.

- Manitou : Portzamparc reste à l'achat avec un objectif réduit de 35 à 28 EUR.

- Medacta : UBS passe de neutre à achat en visant 135 CHF.

- Nordic Entertainment : Berenberg reste à l'achat avec un objectif de cours réduit de 535 à 490 SEK.

- Novozymes : Nordea passe de vendre à conserver.

- Orsted : Citigroup passe de neutre à vendre en visant 648 DKK.

- Saab : Citigroup reste à l'achat avec un objectif de cours relevé de 300 à 458 SEK.

- SKF : Berenberg reste à l'achat avec un objectif de cours réduit de 240 à 230 SEK.

- SSAB : AlphaValue passe d'alléger à accumuler en visant 72,70 SEK.

- UPM : Jefferies reste à conserver avec un objectif de cours relevé de 35 à 35,50 EUR.

En France

Résultats des sociétés

- Air Liquide : le groupe réitère ses perspectives pour 2022 après des ventes en hausse au T1.

- Atos : le chiffre d'affaires est en légère hausse au T1, à 2,75 Mds€.

- Dassault Systèmes : relève son objectif de BNPA 2022 compte tenu de la bonne performance du premier trimestre.

- Michelin : maintient ses objectifs 2022 après une hausse de 19% de ses ventes au T1.

- Schneider Electric : les objectifs sont confirmés mais l'environnement est de plus en plus tendu. Le groupe va céder sa filiale russe.

- STMicroelectronics : le groupe vise toujours un chiffre d'affaires compris entre 14,8 et 15,3 Mds$ en 2022.

- Valeo : les prévisions 2022 sont confirmées après une croissance organique de 16% au T1.

- Worldline : le groupe confirme ses objectifs annuels après les résultats du premier trimestre.

Annonces importantes (et moins importantes)

- TotalEnergies rachète Core Solar et son portefeuille de 4 GW aux Etats-Unis.

- Safran signe un accord de maintenance avec AJW Group.

- Renault ne commente pas les rumeurs sur un transfert de sa participation dans Avtovaz à un institut de science russe.

- Eiffage et Termotecnica signent le contrat EPC du terminal maritime de Puerto Antioquia en Colombie.

- Gaztransport & Technigaz obtient une commande de Samsung Heavy Industries pour la conception des cuves d'un nouveau méthanier.

- Aubépar réduit légèrement ses parts dans ABC Arbitrage.

- L'audit indépendant point des manquements nombreux chez Orpea.

- Quantum Genomics lance une augmentation de capital de 15 M€.

- eCential Robotics et Amplitude Surgical signent un partenariat dans la chirurgie du genou grâce à la robotique.

- Aéroports de Paris, Bic, Unibail, Soitec, Mersen, SRP Groupe, Solocal, Ipsen, Alten, Nexans, Atos, Interparfums, Gaussin, Manitou, Paragon ID, UV Germi, HighCo, Passat, Tarkett, Séché, Sword, Sidetrade, La Française de l'Energie, Exel, Median, SQLI, Altur, Abivax, Compagnie Plastic Omnium, ont publié leurs comptes.

Dans le monde

Résultats des sociétés

- Alphabet : l'action cède 2,5% après l'annonce des résultats du T1, malgré une baisse de 3,6% déjà encaissée la veille.

- Assa Abloy : les bénéfices pour le premier trimestre sont supérieurs aux attentes, grâce à une demande robuste et à des hausses de prix.

- Commerzbank : les résultats du T1 sont supérieurs aux attentes, comme chez la plupart des banques.

- Deutsche Bank : même constat que chez la rivale précitée.

- General Motors : les prévisions sont un peu relevées grâce à l'accroissement du prix des véhicules.

- Iberdrola : l'Ebitda atteint 2,95 Mds€ au T1.

- Mercedes : le résultat opérationnel est plus élevé que prévu.

- Microsoft : le titre reprend 4,5% hors séance après de bons trimestriels, après avoir perdu 3,7% le veille.

- Texas Instruments : les résultats sont décevants et le titre perd 3,6% hors séance.

- WPP : relève sa cible de croissance organique pour 2022 après une hausse du revenu au T1.

Annonces importantes (et autres)

- Comme la rumeur le laissait entendre, le Crédit Suisse remplace son directeur financier, son directeur juridique et le patron de sa branche Asie, qui font les frais des multiples scandales récents auxquels la banque a été mêlée.

- Mattel aurait discuté d'un rachat par des fonds privés, selon le WSJ.

- Robinhood va supprimer 9% de ses équivalents temps pleins.

- Uniper devrait prendre une charge de l'ordre de 2 Mds€ sur le projet Nord Stream 2.

- Clariant va changer de directeur financier.

- Ypsomed étend sa collaboration avec Camdiab.

- Principales publications de résultats du jour : Meta Platforms, T-Mobile US, Qualcomm, Amgen, GlaxoSmithKline, The Boeing Company, PayPal, Schneider, Air Liquide, Vale, Mercedes, Iberdrola, Ford, Dassault Systèmes… Tout l'agenda ici.

Lectures

- De la fumée dans le pinard (The Intelligencer, en anglais).

- Ça cancane au Canard (Le Monde).

- Pourquoi les enfants font les meilleurs philosophes ? (The Atlantic, en anglais).

- Elon Musk, le singe et les trois cochons (The Conversation).

- Facebook ignore où vont nos données (Vice, en anglais).