|

|

| Tops / Flops de la semaine |

GameStop (+61%) : encore une semaine de folie pour la star des actions même. Le titre s'est enflammé sans justification particulière autre qu'un effet boule de neige, avant d'accroître ses gains dans le sillage de l'annonce par le président Ryan Cohen d'une acquisition de 100 000 actions par sa société d'investissement. Alleghany (+25%) : Berkshire Hathaway repasse à l'offensive en rachetant l'assureur pour 11,6 Mds$ en numéraire. Warren Buffett se réjouit de cette transaction sur un dossier qu'il dit suivre depuis 60 ans. Rheinmetall (+19%) : le secteur de la défense a toujours le vent en poupe en Europe, alors que les dépenses militaires du vieux continent vont nécessairement s'accroître. L'entreprise allemande est aux premières loges, comme son compatriote Hensoldt ou le suédois Saab. Tesla (+11%) : le constructeur a inauguré sa 5e "Gigafactory", la première en Europe, en Allemagne. Il n'aura fallu que 22 mois entre la pose de la première pierre et la sortie du 1er véhicule des chaînes de production. Dassault Aviation (+11%) : le spécialiste des jets d'affaires et des jets de combat profite à la fois de l'engouement global pour le secteur de la défense et de la signature d'un nouveau contrat d'export pour le Rafale, qui a été vendu à six exemplaires additionnels à la Grèce. Nemetschek (+10%) : l'entreprise de Munich, qui fournit des logiciels à l'industrie du BTP, a annoncé des prévisions 2022 significativement supérieures aux attentes. Une belle surprise pour les investisseurs. Shopify (-10%) : le titre a lourdement décroché cette semaine, mais il s'agit surtout d'une consolidation après le très gros rebond (+44%) de la semaine précédente. Prosus (-10%) : encore une semaine compliquée pour la société, qui paie les résultats de Tencent, dont elle possède 29% du capital. Le Chinois a publié sa plus faible croissance des dernières années fin 2021, à cause de la pression exercée sur le marché publicitaire. Electricité de France (-11%) : le titre a perdu du terrain dans le sillage de la confirmation, vendredi dernier, du lancement d'une augmentation de capital de 3,1 Mds€. Elle fait suite aux difficultés financières que traverse l'entreprise, pénalisée par une baisse de la disponibilité de ses capacités nucléaires et par les mesures de contrôle des prix pour protéger les consommateurs. Kion (-21%) : le titre pâtit d'une analyse d'UBS qui, bien qu'appréciant le dossier, s'attend à ce qu'il souffre de la flambée des prix de l'acier, un matériau qui pèse lourd dans la base de coûts. Le bureau d'études en veut pour preuve l'avertissement lancé par Palfinger peu avant. |

|

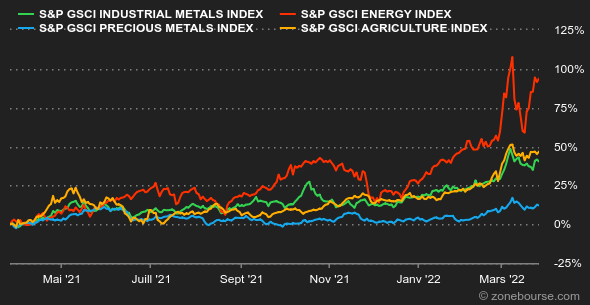

| Matières premières |

Les cours du pétrole ont repris le chemin de la hausse, une pression haussière alimentée par des problèmes d'approvisionnement en Mer Noire. En revanche, si l'Union européenne travaille à réduire sa dépendance aux hydrocarbures russes, elle n'a pas l'intention d'imposer un embargo total sur le pétrole russe, ce qui a freiné cette fièvre acheteuse en fin de semaine. Rappelons que la Russie assure 30% des besoins européens en pétrole. Les prix des métaux ont également renoué avec leur trajectoire haussière. La résurgence de la pandémie de Covid-19 continue à perturber l'offre en Chine, une contrainte qui exacerbe les tensions sur les chaînes d'approvisionnement, qui sont déjà mises à rude épreuve par la guerre Russie-Ukraine. Ce choc d'offre, qui se caractérise par moins de disponibilité à court terme, presse les prix vers le haut. Le cuivre se négocie à 10.420 USD, l'aluminium à 3670 USD et le zinc à 4140 USD. Le nickel, qui atteint régulièrement sa limite de cotation quotidienne (désormais fixée à +/- 15%), s'échange à 37.200 USD. Du côté des matières premières agricoles, l'heure est au contraire à la détente et à la stabilisation. Le blé se négocie autour de 1080 cents le boisseau à Chicago. En Europe, la Commission européenne a déclaré que les rendements de blé sont supérieurs à leur moyenne quinquennale, une tendance qui devrait se confirmer du fait d'une météo globalement favorable dans la région. |

|

| Macroéconomie |

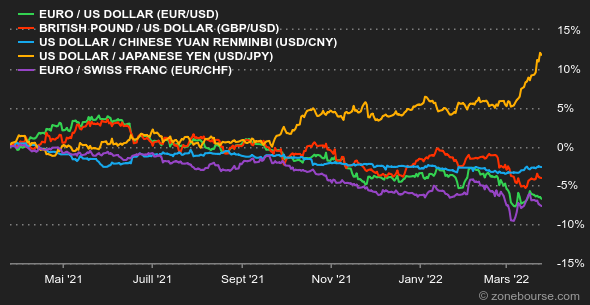

Vous pensiez vous débarrasser de Jerome Powell, le patron de la Fed, pour la semaine ? C'était oublier un peu vite que l'intéressé avait un discours à prononcer lundi soir, et qu'il n'a pas ménagé ses efforts pour faire comprendre aux marchés financiers que la Fed allait probablement accélérer ses hausses de taux pour tenter de calmer l'inflation. Toute cette communication était probablement savamment orchestrée : de la souplesse d'abord, de la fermeté ensuite. Côté investisseurs, le stratagème a plutôt bien fonctionné puisque loin de les effrayer, il a contribué à faire grimper les actions. Il n'y a pas d'alternative aux actions (le fameux concept "TINA", there is no alternative), semble dire le marché. Il y a eu d'autres éléments étonnants cette semaine. Comme la vigueur des indicateurs d'activité PMI pour les principales économies, alors que les enquêtes ont été menées auprès des directeurs d'achats de grandes entreprises à partir du 11 mars, en pleine guerre en Ukraine. Apparemment, la fin des restrictions liées à la pandémie a eu plus de poids que les craintes concernant le conflit. Sur le marché des changes, le dollar a poursuivi son ascension contre le yen, à 122,1 JPY en fin de semaine. Le rouble a connu une petite embellie après que Vladimir Poutine a demandé aux acheteurs de matières fossiles russes de régler la facture dans la monnaie de son pays. Il faut 99 RUB pour 1 USD actuellement. La paire EUR/USD a quant à elle fluctué doucement autour du pivot des 1,10. La position plus ferme affichée par la Fed sur ses intentions monétaires a contribué à faire remonter à 2,46% le rendement de la dette à 10 ans aux Etats-Unis. En Allemagne, le Bund monte à 0,56% tandis qu'en France, l'OAT flirte à nouveau avec 1%. Du côté des cryptomonnaies, on observe un regain d’énergie cette semaine, avec un bitcoin qui récupère quasiment 10% et revient se positionner autour des 45 000$ à l’heure où nous écrivons ces lignes. Mais la crypto-devise semble toujours liée aux hanches du Nasdaq. Corrélé depuis de nombreuses semaines à l’indice technologique américain, mais avec une volatilité bien plus importante, le bitcoin prouve, d’autant plus durant ce contexte géopolitique brûlant, qu’il n’est pas une valeur refuge. Deux statistiques importantes sont en vue la semaine prochaine aux Etats-Unis : l'inflation PCE de février (jeudi) et les chiffres de l'emploi en mars (vendredi). En Europe, l'attention se concentrera sur les chiffres préliminaires d'inflation de mars, notamment pour l'Allemagne (mercredi) et la zone euro (vendredi). Enfin, notez que le décalage horaire avec les Etats-Unis reprendra son écart standard à partir de ce weekend et du passage à l'heure d'été en Europe. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |