|

|

| Tops / Flops de la semaine |

|

Activision Blizzard (+25%) : le secteur des jeux vidéo est en ébullition. Après le rachat de Zynga par Take-Two, on change de dimension avec l'OPA amicale de Microsoft sur Activision, sur la base d'un prix de l'ordre de 70 Mds$. Ubisoft (+15%) : l'éditeur de jeux français est emporté par la spéculation entourant le rachat de son concurrent Activision. Ubi est désormais un petit poucet du secteur. Burberry (+10,5%) : semaine faste pour le groupe britannique, dont les ventes au 4e trimestre 2021 ont séduit le marché. La performance a été bien aidée par les chiffres très solides publiés par la Compagnie Financière Richemont le même jour. Le luxe se porte bien. Evotec (+5,2%) : le fournisseur de services à l'industrie pharmaceutique bénéficie du relèvement de la recommandation de Berenberg de neutre à achat, avec un objectif de 51 EUR. Peloton Interactive (-22,7%) : la débâcle continue pour l'ancienne valeur-covid. Le spécialiste des vélos d'intérieur connecté multiplie les mauvaises nouvelles. Dernière en date, un coup de frein à la production, faute de demande. Soitec (-18%) : surprise, le directeur général qui a relancé l'entreprise, Paul Boudre, va laisser sa place dans quelques semaines. Apparemment, le comité exécutif n'est pas ravi et s'oppose au conseil d'administration, qui assure avoir le soutien des actionnaires. Voilà qui fait désordre. Applied Materials (-17%) : le secteur des semiconducteurs et ses valorisations généreuses est l'une des principales victimes de la purge en cours sur les valeurs technologiques. Siemens Energy (-8%) : le titre s'est effondré vendredi après un sévère avertissement sur les objectifs, notamment à cause de Siemens Gamesa. Sony (-8%) : l'annonce du rachat d'Activision par Microsoft fait craindre que certains titres phares de l'éditeur, comme Call of Duty, ne soient réservés à la XBox à l'avenir et bannis de la Playstation. |

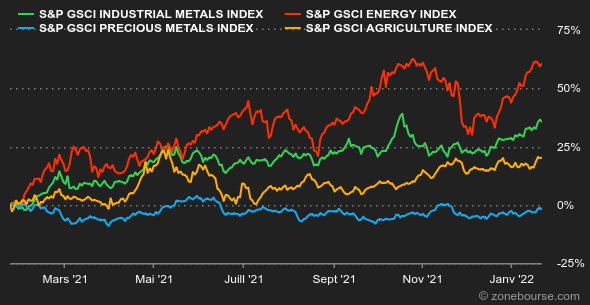

| Matières premières |

|

Le pétrole s'est stabilisé cette semaine après avoir atteint des niveaux inédits datant de 2014. La référence de la Mer du Nord, le Brent, a ainsi frôlé la ligne des 90 USD le baril, la faute à des goulots d'étranglement qui continuent de miner l'offre mondiale. Dernier évènement en date, l'explosion d'un oléoduc dans le sud-est de la Turquie, qui achemine 450.000 barils par jour de pétrole brut en provenance d'Irak vers l'Europe. La météo glaciale au Texas, bassin de production majeur aux Etats-Unis, inspire également des craintes sur la production américaine, les opérateurs gardant à l'esprit que ces mêmes conditions avaient perturbé la production de pétrole et de gaz dans la région. Toutefois, l'augmentation des stocks américains a permis de tempérer les ardeurs des opérateurs. La hausse des stocks est certes modeste (+0.5 million de barils) mais elle met fin à sept semaines de baisse consécutives. Le Brent se négocie ainsi à 86.7 USD contre 83.8 pour le WTI. Les métaux industriels maintiennent leur cap haussier grâce à la Chine qui, à contre-courant des Etats-Unis et de l'Europe, relance son économie à l'aide de stimuli monétaires. Cette pression acheteuse est particulièrement visible sur les prix du nickel, où les consommateurs finaux doivent également composer avec de faibles niveaux de stocks, poussant les cours à pratiquement 24.000 USD. L'aluminium s'échange à 3100 USD, le cuivre à 9900 USD tandis que le prix de l'étain dépasse désormais les 44.000 USD la tonne métrique. Du côté des métaux précieux, la hausse des rendements obligataires n'a pas pesé sur l'or, qui a gagné du terrain à 1834 USD. Même dynamique pour l'argent, qui se redresse à 24.4 USD. Concernant les produits agricoles, les prix des céréales ont globalement progressé à Chicago malgré le dernier rapport mensuel de l'USDA, qui a révisé à la hausse ses estimations de stocks pour le blé, le maïs et le soja. |

|

| Macroéconomie |

|

C'est la Chine qui a fait l'actualité macroéconomique cette semaine, si l'on excepte évidemment la toile de fond permanente que constitue la promesse d'un relèvement des taux directeurs américains cette année. Dans le "pays du milieu", le PIB du 4e trimestre est ressorti en hausse de 4%, portant la croissance 2021 à 8,1%. Une performance honorable et légèrement supérieure aux prévisions, qui a rassuré les investisseurs. Dans le même temps, la PBOC, la banque centrale chinoise, a abaissé successivement quatre de ses taux directeurs, pour inciter les banques à irriguer l'économie. Un signal perçu positivement par le marché, qui y voit les bases d'une politique pro-relance, à l'heure où les économies occidentales se sont engagées dans le mouvement inverse. Une ré-accélération de la Chine pourrait constituer un catalyseur haussier pour des marchés financiers en mal de signaux positifs. A surveiller de près. Cette semaine comme la précédente, les investisseurs ont l'air de s'être noyés dans le changement de politique de la Fed. La rotation des flux financiers au profit des actifs "inflation-compatibles" s'est poursuivie. On a vu assez logiquement le rendement de la dette américaine remonter autour de 1,8% sur 10 ans, mais sans atteindre le cap psychologique de 2%. Les taux réels remontent à -0,5% sur 10 ans. Le Bund allemand est revenu à -0,05% après un bref retour en terre haussière, pendant que l'OAT française s'affiche à 0,34%. La signature suisse est à -0,02% et celle du Japon à 0,13%. Le dollar US a gagné du terrain face à la plupart des autres devises majeures cette semaine, pour se négocier 1,13356 USD pour 1 EUR, mais n'est pas parvenu à aller plus haut. L'euro a reculé à 1,0356 CHF. Le yen a peu varié en revanche contre dollar, toujours autour de 114 JPY pour 1 USD. "Le dollar n'a pas réussi à prolonger sa vigueur, mais il reste suffisamment ferme et rien n'indique que les investisseurs ont l'intention d'explorer de nouveau la faiblesse, compte tenu également de son rôle de monnaie refuge préférée alors que l'aversion au risque reprend", commente Unicredit pour résumer la situation. Dans le sillage des indices américains, le marché des cryptomonnaies continue sa brasse coulée dans le rouge, s'éloignant un peu plus chaque jour de ses sommets historiques. A ce rythme nous aurons bientôt divisé par deux le record des 3000 milliards de dollars de capitalisation boursière totale atteint seulement 2 mois plus tôt. A l'heure où nous écrivons ces lignes, le marché ne pèse ?plus que? 1800 milliards. Un bitcoin qui affiche lui une performance de quasiment -10% sur une semaine et qui a pour effet de semer (encore plus) de peur chez les crypto-investisseurs. Où s'arrêtera la chute de la devise numérique entamée il y a maintenant plus de deux mois ? Les prochaines semaines s'annoncent palpitantes pour la cryptosphère. La semaine prochaine, retour des indicateurs PMI dès lundi pour les versions préliminaires (on parle de PMI Flash) du mois de janvier. Rappelons que ces indicateurs sont très suivis parce qu'ils prennent le pouls des directeurs d'achats des entreprises de chaque grande économie. Il y aura aussi l'indice Ifo de confiance des milieux d'affaires allemands mardi et surtout la triplette américaine majeure : décision de la Fed sur ses taux mercredi, PIB préliminaire du T4 jeudi et inflation PCE vendredi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |