|

Vendredi 22 novembre | Le point hebdo de l'investisseur |

| Malgré de nouveaux records mardi dernier, les places financières auront finalement subi quelques dégagements cette semaine, avec le retour des incertitudes sur l'accord commercial sino-américain. Les signaux contradictoires se multiplient : pas de signature d'ici la fin de l'année, optimisme "prudent" mais menaces de relever les droits de douane et riposte, si les discussions n'avancent pas. De quoi freiner l'appétit pour le risque des opérateurs et inciter à de légères prises de bénéfices. |

| Indices Sur la semaine écoulée, les différentes zones géographiques ont perdu du terrain. En Asie, le Nikkei a cédé 0.8% et le Shanghai composite s'est effrité de 0.2%, alors que le Hang Seng regagne 0.85% (après avoir décroché de 4.7% la semaine précédente, en raison des manifestations à Hong Kong). En Europe, les replis apparaissent peu significatifs. Le CAC40 perd 0.7%, le Dax 0.5% tandis que le Footsie est quasi stable. Pour les pays périphériques de la zone euro, le Portugal recule de 1.4% et l'Espagne gagne 0.5%. Concernant Wall-Street, à l'heure de la rédaction de ce point, le Dow Jones enregistre une perte hebdomadaire de 0.6%, le S&P500 cède seulement 0.5% et le Nasdaq100 0.8%. |

| Matières premières Les cours pétroliers ont repris quelques couleurs cette semaine, alors que les principaux producteurs devraient s'accorder à voter une prolongation des restrictions de production d'or noir jusqu'à la mi-2020 lors du sommet de l'OPEP le 5 décembre prochain. Le WTI se négocie à 58.4 USD le baril (56.5 USD la semaine passée) et le BRENT se traite désormais autour de 64 USD contre 61.5 USD vendredi dernier. L'or a gagné quelques dollars, parallèlement au repli des marchés actions, pour s'échanger à l'heure actuelle à 1465 USD. L'argent remonte vers 17.1 USD. Concernant le compartiment des métaux industriels, les performances sont contrastées. L'aluminium rebondit légèrement après sa forte baisse de la semaine précédente pour se traiter à 1753 USD, tandis que le zinc poursuit sa glissade à 2328 USD. |

| Marchés actions Avec 52% de performance, MTU Aero Engines se place en tête du DAX pour 2019. Une réelle performance dans un climat où le commerce international se trouve obéré par le conflit sino-américain. Le groupe munichois divise son activité en deux pôles. La fabrication et la commercialisation de modules et composants pour moteur d'aviation civile et militaire (56%) et des prestations de maintenance (44%). L'histoire de MTU (Motoren and Turbo Union) se partage avec celle de BMW jusqu'en 1965 où la marque automobile se sépare de son activité initiale des moteurs d'avions, pour fusionner avec Man et Daimler-Benz en 1969 d'où MTU. 2019, un grand millésime pour le cours boursier mais également l'année des 85 ans de la création de la société originale. La compagnie se résume en quelques chiffres : plus de 10 000 employés, 4.6 milliards d'euros de revenus et une implantation dans une quinzaine de pays. Bien noté par la méthodologie Surperformance, le groupe se distingue par une situation financière saine, une rentabilité attrayante et des révisions positives de BNA sur un an glissant. Graphique du titre MTU Aero Engines  |

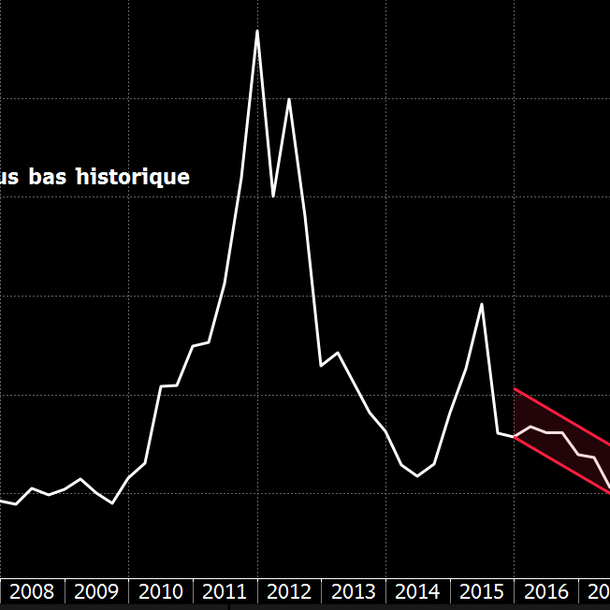

| Marché obligataire Depuis trois mois, les rendements des obligations d'État sont remontés malgré un maintien des politiques accommodantes de la part des banques centrales. Le rendement des obligations américaines à 10 ans s'est brièvement rapproché des 2% (niveau qui avait été atteint pour la dernière fois en juillet) avant de baisser à nouveau pour se situer désormais aux alentours des 1.75%. Le Bund allemand se stabilise vers -0.35%. L'OAT française à 10 ans est repassée au dessus de 0%, le 6 novembre dernier, avant de retomber en territoire négatif à -0.04%. Les BTPs italiens proposent un rendement de 1.17% après avoir subi à nouveau des signes d'instabilité politique liés au résultat des récentes élections régionales. De son côté, la dette espagnole génère un rendement de 0.43% et les obligations suisses se stabilisent aux alentours de -0.6%. Le rendement sur la dette Grecque à 10 ans continue de baisser, porté par une diminution progressive du risque, il reste sur un point bas historique à 1.36% (voir graphique). Graphique du taux grec à 10 ans  |

| Marché des changes La volatilité a disparu des principales devises. La monnaie unique fait une nouvelle fois du surplace, pour se traiter à 1.104 USD face au dollar ou à 120 contre le yen. L'euro se reprend néanmoins face au franc suisse, pour s'échanger à 1.1 CHF. Contrairement à la semaine précédente, le yen n'a que peu évolué. Il cote toujours 108.7 face au billet vert, malgré un indice flash PMI manufacturier japonais légèrement en dessous des attentes (48.6 contre 48.7 attendu). Quant à la livre sterling, elle perd un peu de terrain face à ses principales contreparties, lestée par des indices PMI manufacturier et services sous les attentes à respectivement 48.3 et 48.6 (contre 48.8 et 50.1 anticipé). Le cable (GBP/USD) se traite à 1.285 USD. La livre s'échange par ailleurs à 0.86 face à l'euro. |

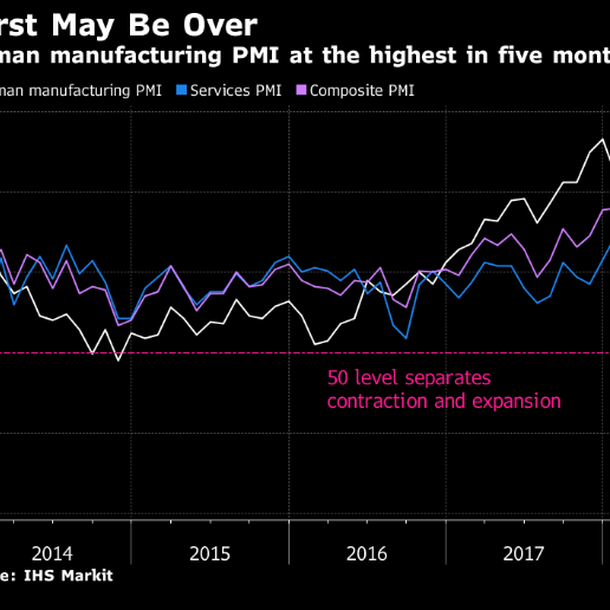

| Statistiques économiques La semaine a été peu fournie en termes de statistiques. L'indice PPI en Allemagne était inférieur aux attentes (-0.2% contre 0% anticipé) mais le pays échappe de justesse à la récession, avec un PIB en hausse de 0.1% au T3. L'indice PMI manufacturier remonte par ailleurs à 43.8 (42.1 le mois dernier) et c'est l'indice PMI services qui déçoit, ressortant à 51.3 contre 52 attendu. Ce même indice a également déçu en zone euro (51.5 contre 52.2 le mois dernier). Aux Etats-Unis, les indices PMI manufacturier et services ont agréablement surpris (respectivement à 52.2 et 51.6) mais les inscriptions hebdomadaires au chômage étaient plus fortes que prévu (227K) et les ventes de logements existants ont légèrement raté le consensus. La semaine prochaine, l'agenda macroéconomique européen sera focalisé sur l'indice Ifo allemand de confiance des affaires et sur les estimations de l'inflation de novembre en Allemagne (jeudi) puis en France et dans la zone euro (vendredi). Thanksgiving oblige, les statistiques américaines seront concentrées sur le début de semaine. Balance commerciale, stocks des grossistes, prix de l'immobilier et indice de confiance des consommateurs mardi. Puis sur la seule séance de mercredi : commandes de biens durables, PIB, chiffres de l'emploi, indice PMI Chicago, revenus et dépenses des ménages, stocks pétroliers et publication du Livre Beige de la Fed. Evolution des indices PMI en Allemagne  Malgré un léger redressement, les indices PMI manufacturier et composite demeurent sous les 50, attestant de la contraction de l'activité. |

| Attente interminable sur le commerce Les indices se cramponnent à leurs sommets en attendant d'en savoir plus sur un hypothétique accord commercial a minima entre Pékin et Washington. Bien malin celui qui peut affirmer qu'un compromis sera trouvé avant la fin de l'année. Les investisseurs ne paraissent pas traumatisés pour autant de cette interminable attente. Ils vont se laisser porter jusqu'à jeudi pour Thanksgiving, une journée fériée outre-Atlantique pour partager en famille la traditionnelle dinde. Vendredi sera consacré à une débauche d'achats de Noël : c'est le désormais fameux "Black Friday", qui sera suivi le lundi suivant du "Cyber Monday". Une période toujours particulière outre-Atlantique, qui marque la dernière ligne droite vers les fêtes de fin d'année. C'est un baromètre particulièrement scruté par les investisseurs pour appréhender la consommation des ménages américains. |