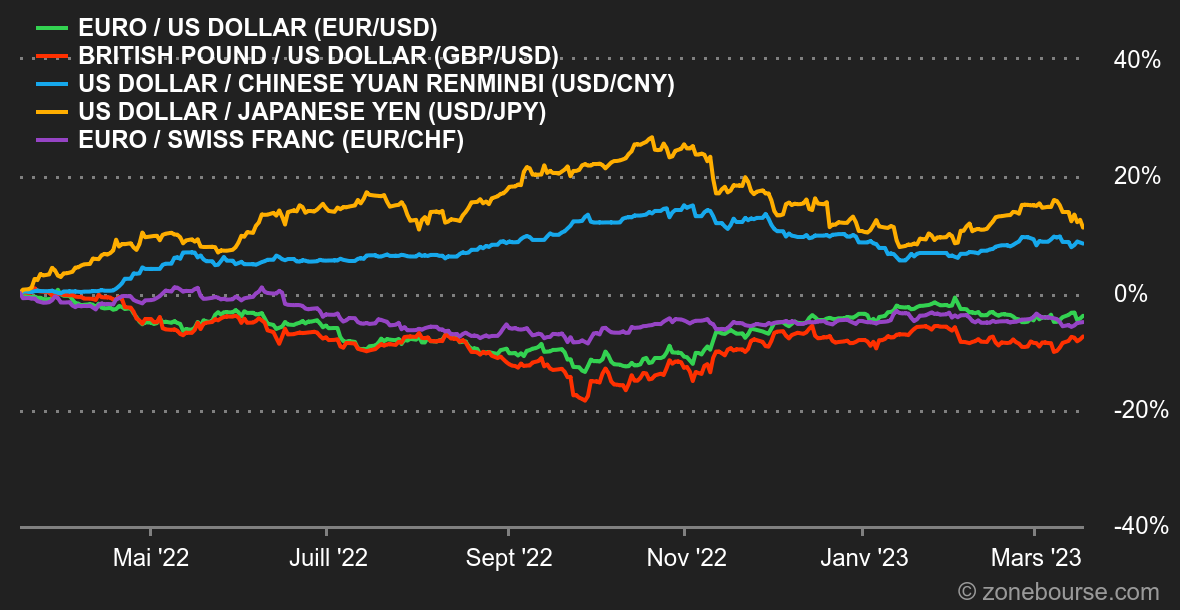

Ambiance : Pas de mariage et trois enterrements. Il s'en est passé, des choses, depuis notre dernier rendez-vous hebdomadaire. Les autorités américaines ont dans l'intervalle fermé deux banques et orchestré le sauvetage d'une troisième. Puis la Banque nationale suisse a volé au secours d'un Crédit Suisse en piteux état pour éviter un "bank run". Les investisseurs ont l'air de penser que la politique de resserrement monétaire est de l'histoire ancienne parce qu'ils placent le risque de fragilisation du secteur financier au-dessus du risque inflationniste. Au final, les actions n'ont pas décroché aussi lourdement que ce qui aurait pu être redouté, même s'il y a eu une forte houle durant la semaine. Quant au marché obligataire, il est remonté en flèche avec la chute des rendements, comme vous le lirez plus bas, avec notre analyse de la position des banques centrales, à quelques jours d'une décision majeure de la Fed sur ses taux. Devises. Le tour de vis monétaire décidé par la BCE, qui n'a pas dévié de sa stratégie malgré les remous bancaires, a redonné un peu d'allant à l'euro, revenu à 1.0633 USD. Le rebond n'a toutefois pas été plus impressionnant parce que les marchés restent dans l'expectative à moins d'une semaine d'une décision de la Fed concernant sa propre politique. Un certain attentisme est aussi de mise sur le franc suisse et la livre sterling, parce que la BNS et la BoE seront aussi sur le pont la semaine prochaine. L'EUR/CHF est à 0.9867 et l'EUR/GBP à 0.8754. Taux. La Banque centrale européenne a, comme elle l’avait communiqué au préalable, effectivement relevé ses taux directeurs de 50 points de base à 3.50%. La suite paraît plus floue dans la mesure où Christine Lagarde n’a pas voulu donner de cadre précis concernant une éventuelle poursuite, ou non, du cycle de relèvement des taux d’intérêt. Les membres du comité se retranchent derrière les prochaines publications d’indicateurs économiques. Il faut avouer que dans un contexte où les faillites bancaires font de nouveau les gros titres de l’actualité, il n’est guère surprenant que la BCE préfère se laisse de la marge de manoeuvre. La semaine prochaine, tous les yeux seront tournés vers la Réserve fédérale américaine, dont la décision de politique monétaire devrait être rendue mercredi 22. Selon le dernier consensus, une hausse de 25 points de base devrait faire l’unanimité. La Fed se trouve toutefois dans une position délicate. Après avoir seriné les investisseurs qu’elle faisait de la lutte contre l’inflation son cheval de bataille, un statuquo pourrait être particulièrement mal interprété. Au-delà de la perte d’une crédibilité déjà bien entamée, ce serait nourrir ceux qui pensent qu’une crise bancaire systémique, à la 2008, couve. En ce sens, la configuration technique des taux d’intérêt est tout aussi parlante : les rendements des 10 ans américains et allemands sont proches de points tournants à 3.35% et 1.99% respectivement. Une cassure de ces niveaux pourra être interprétée comme le signe tangible d’une récession à venir. Un investisseur averti en vaut deux. Cryptomonnaies. À contre-courant du chaos bancaire, le bitcoin grimpe de 18% cette semaine et explore de nouveaux sommets sur l’année 2023 en gravitant autour des 26 200 dollars à l’heure où nous écrivons ces lignes. Dans l’espoir de voir la banque centrale américaine monter les taux directeurs à un rythme moins important que prévu, les actifs risqués, dont le bitcoin fait partie, bénéficient de cette situation. Pour les plus fervents défenseurs de la création de Satoshi Nakamoto, l’ascension du bitcoin dans un contexte de tensions bancaires prouve qu’il pourrait être une valeur refuge. Néanmoins, la devise numérique évolue toujours 62% en-dessous de ses plus bas historiques de novembre 2021, à 69 000 dollars. Calendrier. Dans l'ordre chronologique, on aura mardi l'indice allemand ZEW et une allocution de Christine Lagarde. Mercredi, l'inflation britannique et la décision de la Fed sur ses taux. Jeudi, les décisions de politique monétaire de la BNS et de la BoE, plus les inscriptions hebdomadaires au chômage US. Puis vendredi les indices flash PMI de mars pour les grandes économies et les commandes de biens durables aux Etats-Unis. |