|

Lundi 18 janvier | Le point hebdo de l'investisseur |

| Les places financières ont aligné une deuxième semaine consécutive de baisse, tiraillées par les incertitudes sur la croissance chinoise qui engendrent une baisse continue du compartiment des matières premières. Les mauvaises statistiques américaines et les premières publications de sociétés peu reluisantes ont davantage dégradé le climat ambiant. |

| Indices Sur la séquence hebdomadaire écoulée, toutes les zones géographiques ont cédé du terrain. C'est toujours la Chine qui signe la plus mauvaise performance (-8.9%) malgré une balance commerciale meilleure que prévu. En Europe, les replis sont assez similaires. Le Footsie a cédé 1.8%, le CAC40 2.85% et le DAX 3.1%. La Grèce et le Portugal corrigent davantage, les pertes s'élevant respectivement à 4.7% et 5.7%. Aux Etats-Unis, le DOW JONES et le S&P500 ont perdu 2.2% alors que le NASDAQ COMPOSITE a cédé 3.3%, pénalisés en fin de semaine par les pétrolières mais aussi par le secteur bancaire. Stoxx Europe 600 banks (46 valeurs)  L'indice Stoxx Europe 600 banks casse des niveaux pertinents. L'évolution du secteur reste primordiale pour la tendance indicielle. |

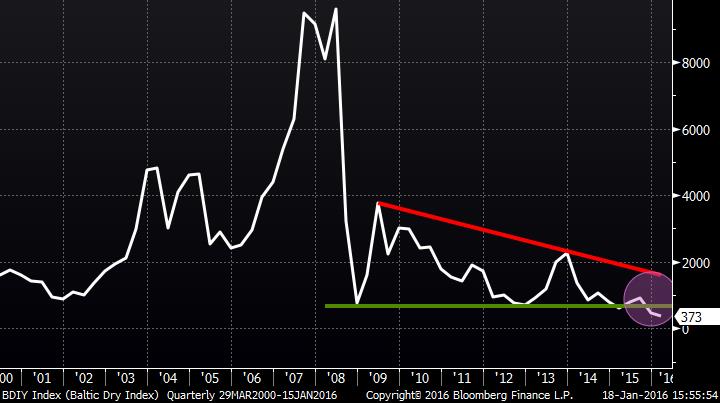

| Matières premières De manière redondante, les semaines se suivent et se ressemblent sur le compartiment des matières premières. Le pétrole, dans la lorgnette de tous les investisseurs, continue de se dégrader et l’arrivée de l’Iran sur le marché devrait rendre compliquée toute tentative de reprise durable. Le WTI et le Brent cotent sous les 29 USD le baril et le bras de fer qui se joue entre les différents pays producteurs sur ce marché génère une volatilité importante. Les faibles mouvements sur les autres matières premières deviennent anecdotiques. Signalons que si l’or se stabilise sous les 1100 USD, le platine, en revanche, vient de toucher un nouveau plus bas à 820 USD l’once. Baltic dry index  L'indice du coût des transports maritimes des matières premières sèches confirme la spirale négative des prix. |

| Marchés actions La tourmente s’est poursuivie pour la seconde semaine de suite. Il n’y a désormais plus aucune valeur du CAC40 en territoire positif. Les plus fortes baisses concernent les secteurs bancaire, automobile et pétrolier. Au cours de cette semaine, aux Etats-Unis, les investisseurs prendront connaissance des résultats de nombreux établissements financiers (Bank of America, Goldman Sachs, Morgan Stanley) mais aussi de Delta Air lines, Starbucks, General Electric, Netflix (plus forte hausse de S&P500 en 2015)… Publications américaines : Sociétés de plus de 10 milliards de dollars. |

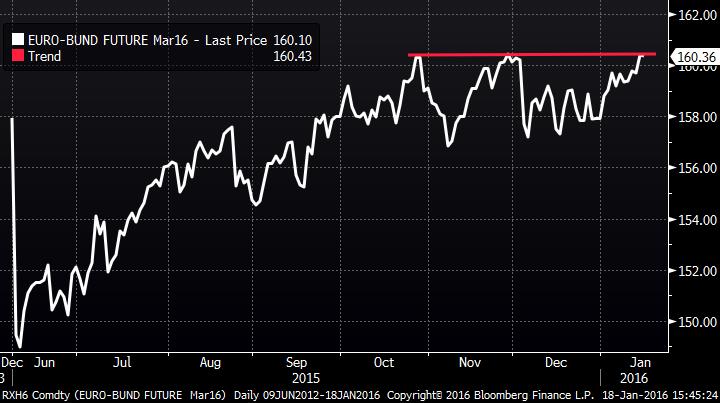

| Marché obligataire Pour les pays « Core », le bund reste stable à 0.53% et l’OAT s’inscrit en baisse à 0.86% contre 0.91% la semaine passée. Les références des pays périphériques évoluent modérément. Aux Etats-Unis, le taux obligataire US à 10 ans tend à diminuer à 2% contre 2.16%. Eurobund : le marché obligataire joue son rôle de refuge sans excès  |

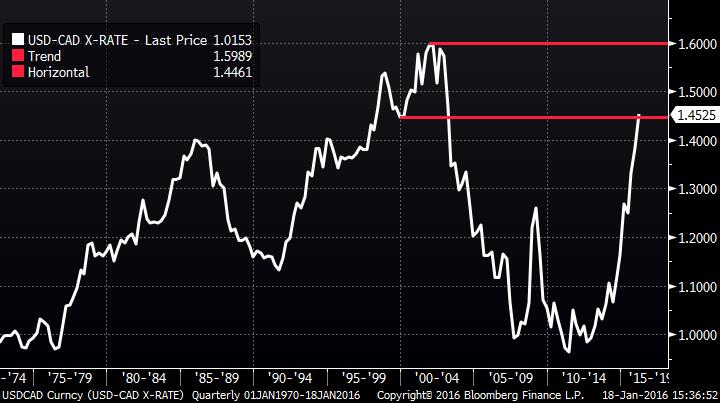

| Marché des changes L’euro résiste face au dollar, avec une parité qui se stabilise autour des 1.09. Les cambistes jouent un statu quo lors du prochain rendez-vous de la BCE. Les monnaies des pays exportateurs de matières premières subissent une forte pression. L’Aussie (dollar australien) est au plus bas à 0.68 USD, tout comme le dollar canadien (CAD) qui souffre de la conjoncture du pétrole (voir graphique). La monnaie britannique continue de baisser aussi face au yen à 167, au billet vert à 1.425 et face à l’euro 0.76. Graphique du dollar canadien  Le graphique de l'USD/CAD confirme l'affaiblissement de la monnaie canadienne depuis 2 ans. |

| Statistiques économiques Les chiffres publiés la semaine dernière furent globalement décevants. En effet, la production industrielle européenne est ressortie inférieure aux attentes. Même sentiment aux Etats-Unis avec les ventes au détail et la production industrielle. La semaine à venir s’annonce riche en statistiques, en commençant par la publication du PIB chinois dans la nuit de ce lundi. En Europe, les rendez-vous majeurs concerneront l’indice ZEW, les prix à la consommation pour décembre et le PMI manufacturier. D’autre part, après la déception de décembre dernier, la décision sur les taux de la BCE et la conférence de presse qui s’en suivra ce jeudi retiendront toute l’attention des opérateurs. Outre-Atlantique, ces derniers suivront à la fois les prix à la consommation, l’indice NAHB du marché immobilier, les mises en chantier pour décembre, les stocks de pétrole et le PMI manufacturier. |

| Début d’année calamiteux Le début d’année, historique de par son amplitude baissière (10% de moyenne sur les places occidentales), confirme la violence avec laquelle les opérateurs sortent du marché. Pourtant, janvier constituait traditionnellement le mois de prises de risques pour les investisseurs, ces derniers ayant la séquence annuelle devant eux pour arbitrer. Les éléments déclencheurs (Chine, pétrole) continuent d’être surveillés de très près par les intervenants qui ne voient pas à ce jour d’amélioration sur les deux fronts. La Chine gère tant bien que mal son soft-landing et le pétrole subit la stratégie déterminée des pays producteurs de liquider à tous prix leur production afin de conserver leurs parts de marché. Investir sur les meilleures valeurs européennes garde néanmoins un vrai sens même en ces temps de doute. En effet, les valeurs possédant les meilleures qualités fondamentales (sélection de notre portefeuille Investisseur Europe) doivent se réapprécier de manière dynamique et prioritaire lors des phases de reprises indicielles. |