|

Vendredi 12 mars | Le point hebdo de l'investisseur |

| Validation du plan de relance américain, apaisement des tensions sur le marché obligataire, rebond des valeurs technologiques, vigilance de la BCE et maintien de la politique monétaire accommodante, les raisons ne manquent pas pour justifier la hausse des marchés cette semaine. Les grands indices ont à l'unisson inscrit de nouveaux records dans un contexte d'amélioration des perspectives économiques à moyen terme. |

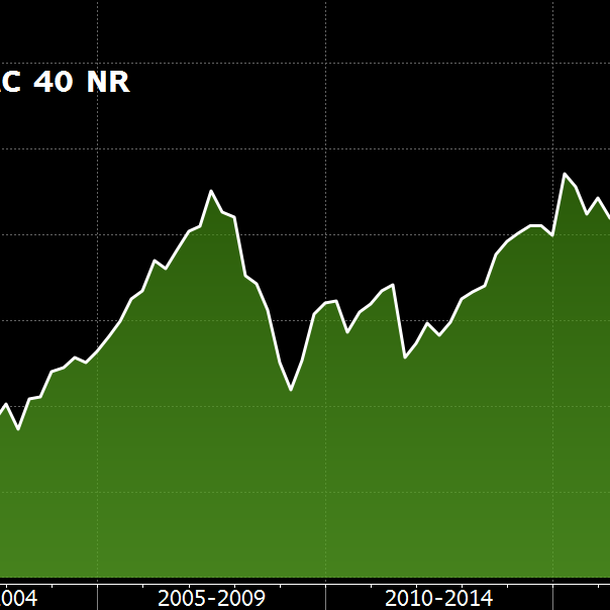

| Indices Sur la semaine écoulée, seuls les indices asiatiques ont évolué en ordre dispersé. Le Nikkei a gagné 3%, tandis que le Hang Seng cède -1.3% et le Shanghai Composite 1.4%. En Europe, le CAC40 signe l'une des meilleurs performances (+4.4%), évoluant à son plus haut annuel. Le CAC40 Net Return a, quant à lui, inscrit un nouveau record historique (voir graphique). En Allemagne, le Dax est lui aussi à son zénith, grâce à une performance hebdomadaire de 4.1%. Le Footsie a pour sa part gagné 1.8%. Concernant les pays périphériques de la zone euro, l'Espagne engrange 4%, le Portugal 3.6% et l'Italie 4.9%. Outre-Atlantique, à l'heure de la rédaction de ce point, le Dow Jones performe de 3.6% sur les cinq derniers jours, évoluant à son plus haut historique, le S&P500 gagne 2.1% et le Nasdaq100 1%. CAC40 net return, à son plus haut historique  |

| Matières premières L'amélioration des perspectives économiques et le soutien sans retenue de l'OPEP+ ont poussé les prix pétroliers vers de nouveaux sommets. En début de semaine, le Brent a brièvement franchi la barre des 70 USD tandis que le WTI s'est échangé proche de 68 USD, une première depuis octobre 2018. Les métaux précieux restent sous pression. Malgré un rebond enregistré en début de semaine grâce à une détente des rendements réels du 10 ans américain, l'or reperd du terrain ce jour, lesté par la vigueur du billet vert. Le métal doré s'échange ainsi autour de 1700 USD l'once, contre 25.6 USD pour l'argent. Les métaux de base inscrivent une semaine positive, soutenus par les bonnes données économiques provenant de Chine. L'aluminium et le cuivre reprennent de la hauteur à respectivement 2160 et 9060 USD tandis que l'étain a atteint un nouveau sommet annuel à 30.995 USD. |

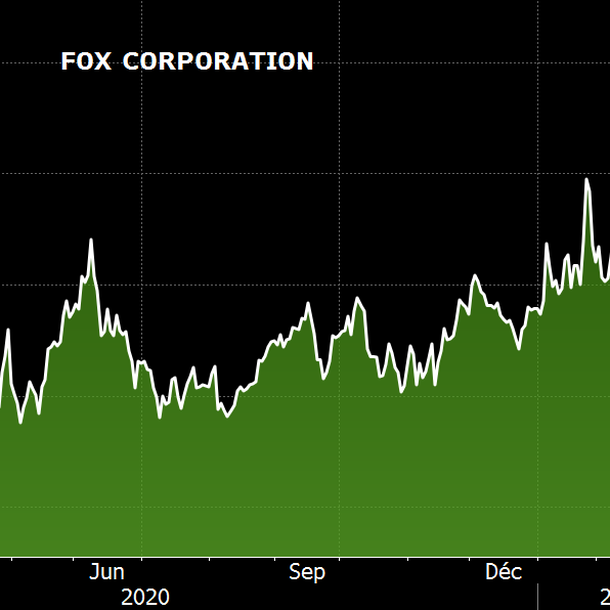

| Marchés actions Fox Corporation est une société d'information qualifiée de média de masse, qui produit et distribue des nouvelles, ainsi que des programmes sportifs et de divertissement. Elle a été créée en mars 2019 à la suite de l'acquisition de 21st Century Fox par The Walt Disney Company pour servir de scission aux actifs que Disney n'a pas acquis. Le titre a connu une envolée spectaculaire depuis le début de l'année et affiche une performance de près de 44%. La société détient les marques Fox Sports, Fox Entertainment, et la plus connue d'entre elles, Fox News. Cette dernière a notamment fait parler d'elle en s'affichant clairement comme un soutien de l'ex-locataire de la Maison Blanche. Plus qu'un simple distributeur de programmes, la marque est un réel marqueur culturel pour son audience et un relais incontournable pour les annonceurs qui souhaitent toucher le public américain. Outre les deux points forts préalablement cités, la société dispose d'une situation financière solide. Selon les bureaux d'analystes, elle devrait générer une marge d'EBITDA de plus de 20% pendant les trois prochaines années, ce qui traduit une bonne maîtrise de son processus opérationnel d'autant qu'en 2021, 2022 et 2023 la société parviendra à réduire de manière significative son taux d'endettement. En plus de cette situation financière saine, durant les 4 derniers mois, les analystes ont revu à la hausse (+2.4%) leurs prévision de CA pour l'exercice en cours. Evolution du titre Fox Corporation  |

| Marché obligataire La crainte d'une hausse de l'inflation des deux côtés de l'Atlantique, en particulier aux États-Unis, a été un facteur clé poussant les rendements obligataires à la hausse depuis le début de l'année. Les récentes statistiques sur les prix en février ont permis d'alléger la pression des vendeurs sur le dix ans américain, sans véritablement baisser son rendement qui se stabilise tout proche des 1.60%. Cette semaine, le marché a donc appuyé sur le bouton pause en ce qui concerne le débat sur la reflation au moins en Europe où les références à 10 ans du Bund allemand (-0.31%) et l'OAT française (-0.07%) sont restées sous le seuil du zéro. Néanmoins, la BCE a décidé d'augmenter le rythme auquel elle investit l'enveloppe de 1.850 milliards d'euros allouée aux achats de titres dans le cadre du programme d'achats d'urgence face à la pandémie (PEPP). Sur le plan continental les conditions d'emprunt pour les Etats restent par conséquent exceptionnelles, à l'image de la Grèce qui voit son taux à dix ans se cristalliser sur des niveaux bas à 0.77% tout comme l'Espagne (0.30%) et l'Italie (0.61%). |

| Marché des changes S'appuyant sur une détente du stress et une hausse des actions chinoises, le dollar australien regagne du terrain sur la monnaie unique à 0.65 EUR (+100 points de base). Cette ascension se vérifie également face au yen à 83.80 JPY (+150 points) et contre le franc suisse à 0.72 CHF. Il faut dire que les devises refuges ont largement reculé cette semaine suite au climat euphorique des marchés. Concernant la monnaie helvétique, la BNS vient d'annoncer qu'il serait prématuré d'abandonner la politique monétaire ultra-accommodante en vigueur. Le CHF a perdu près de 3% de sa valeur contre les devises majeures depuis le début de l'année avec l'arrivée des vaccins et les espoirs d'embellie économique. Outre-manche, la livre continue son parcours haussier face à ses contreparties monétaires. La devise britannique s'échange sur la base de 1.17 EUR et 1.39 USD. Mise à part la devise nippone contre laquelle l'euro inscrit un plus haut de deux ans à 129.30 JPY, la monnaie européenne subit des assauts des cambistes à l'image de l'EUR/USD qui est passée momentanément sous les 1.19 USD. Toute indication de la BCE sur l'accélération de ses achats d'obligations hebdomadaires, dans un contexte de hausse des rendements mondiaux, ajouterait une pression supplémentaire pour l'euro. Aux Etats-Unis, les bons chiffres sur l'emploi ont provoqué un renchérissement du dollar. La bonne tenue du billet vert s'affiche sur pratiquement toutes les parités même face au yuan qui se replie à 6,52 CNY. Evolution du dollar index  |

| Statistiques économiques Les statistiques chinoises étaient meilleures que prévu. La balance commerciale ressort à 676B, l'indice CPI recule de 0.2% et l'indice PPI progresse de 1.7%. En zone euro, le PIB recule de 0.7% (consensus -0.6%) tandis que la production industrielle grimpe de 0.8% (+0.3% attendu). Pour l'Allemagne, la production industrielle baisse de 2.5%, l'indice des prix à la consommation est conforme aux attentes à +0.7% et la balance commerciale ressort à 22.2B (consensus 17.9B). Aux Etats-Unis, les données sur l'inflation ont focalisé l'attention. L'indice CPI progresse de 0.4% (+0.1% hors alimentation et énergie) et l'indice PPI de 0.5%. Les inscriptions hebdomadaires au chômage étaient meilleures que prévu à 712K et l'indice du Michigan est ressorti à 83 contre 78.4 attendu. |

| Embellie après un an d'incertitudes Quel symbole que de franchir des plus hauts historiques pour les indices, un an précisément après le début du confinement planétaire. Le monde était tombé soudainement dans l'incertitude à la fois sanitaire et économique. Sans refaire l'histoire de ces douze mois historiques, il convient de noter que cette étrange expérience aura servi de booster pour la transformation digitale et environnementale. Merci les banques centrales, merci les généreuses politiques budgétaires, qui ont permis de nationaliser une partie des salaires pour certains pays comme la France. Enfin, merci les vaccins qui amènent une réelle solution à la mobilité. Tous ces ingrédients ont redonné un moral d'acier aux investisseurs qui, après une légère interrogation sur les risques d'une reflation, se focalisent désormais sur les bienfaits d'un nouveau cycle de croissance en forme de rattrapage. |