|

|

| Tops / Flops de la semaine |

Didi Global (+45%) : L'entreprise souvent dépeinte comme un Uber chinois explose en hausse après l'assouplissement des mesures sanitaires en Chine, qui laissent entrevoir une reprise des déplacements. Bénéteau (+28%) : Le marché a réservé un bel accueil au relèvement des prévisions du groupe connu pour ses bateaux de plaisance. Sa branche de diversification dans l'habitat est très dynamique. Le management vise désormais le haut de la fourchette des objectifs 2025. Gitlab (+23%) : Le spécialiste des logiciels de développement a bondi après avoir dévoilé une perte plus faible que prévu, des revenus trimestriels meilleurs qu’attendus et de solides perspectives pour la suite. Haleon (+9%) : La justice américaine a rendu une décision favorable au trio Sanofi, GSK et Pfizer dans le contentieux sur le Zantac. Haleon, en tant qu'ex-filiale de GSK, était indirectement concernée. Brunello Cucinelli (+8%) : Le spécialiste italien du cachemire a publié de très bon résultats, qui montrent sa capacité à évoluer dans un environnement économique complexe. La visibilité reste bonne.

Flatexdegiro (-38%) : Douche froide pour le courtier en ligne allemand cette semaine. La BaFin a reproché à la société des lacunes "dans certaines pratiques commerciales et dans la gestion de l'entreprise". Le management a promis de faire le nécessaire, mais cette annonce, qui intervient quelques jours après une révision en baisse des objectifs 2022, fait tâche. NRG Energy (-22%) : Le marché n'a pas vraiment apprécié l'annonce du rachat de Vivint Smart Home pour une valeur d'entreprise de 5,2 Mds$, jugée dispendieuse par le marché. EuroAPI (-16%) : La société née d'une scission avec Sanofi a lancé un lourd avertissement sur ses résultats 2022, qui mine sa jeune crédibilité boursière. En cause, des problèmes de qualité dans un site d'Europe de l'Est. Les investisseurs n'aiment pas les soucis de qualité dans l'industrie pharmaceutique. Gerresheimer (-15%) : La journée investisseur de l'industriel allemand des emballages reste en travers de la gorge du marché. Il sanctionne une perspective de hausse des résultats plus faible que prévu. Les dégagements sont accentués par le parcours haussier remarquable récent de l'action. Lucid Group (-14%) : Le secteur du véhicule électrique n'est pas à la fête en ce moment. Lucid en paie les pots cassés. VF Corporation (-14%) : Le propriétaire de plusieurs marques bien connues comme Vans, Timberland, North Face et Eastpak a prévenu que la demande sera moins forte que prévu en fin d'année, le forçant à réduire ses prévisions. London Stock Exchange (-11%) : Plusieurs actualités sur le déclin de la place boursière britannique se sont télescopées ces derniers jours. Le patron du rival Euronext, Stéphane Boujnah, a profité d'un passage sur Bloomberg pour rappeler que Londres n'est plus la plaque tournante financière de l'UE. Carl Zeiss Meditec (-10%) : La faiblesse de l'économie chinoise, un mix produits défavorable et une hausse des coûts ont poussé l'entreprise allemande à viser une marge "nettement" inférieure à celle de l'année précédente au premier trimestre. |

|

| Matières premières |

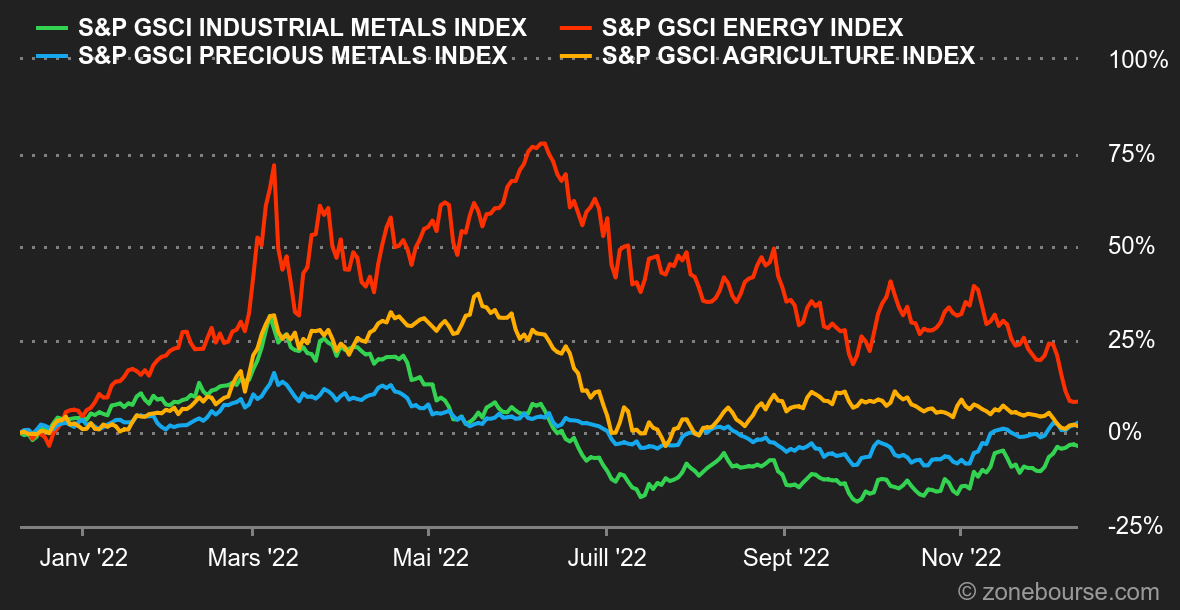

Énergie : Malgré les multiples annonces de Pékin, qui s'efforce de relancer son économie, ce sont bien les craintes de récession qui l'ont emporté cette semaine, pénalisant les cours pétroliers puisqu'une dégradation de l'activité économique s'accompagne nécessairement d'une contraction de la demande en pétrole. Le baril de Brent s'échange par conséquent en dessous de la ligne des 80 USD, tandis que la référence américaine s'enfonce lentement mais sûrement vers le seuil des 70 USD, niveau de prix qui correspond à la fourchette de la Maison Blanche pour ordonner une reconstitution des stocks nationaux, qui ont fondu comme neige au soleil cette année. Métaux : Au sein du compartiment des métaux de base, tous les chemins mènent à Pékin. Autrement dit, lorsque l'Empire du Milieu va mieux, les cours des métaux aussi. Dans ce contexte, l'assouplissement de la politique sanitaire nationale ainsi que les nouvelles mesures de soutien en faveur de l'immobilier chinois ont boosté les prix des différents métaux au LME. Preuve en est, le cuivre s'échange au-dessus de 8500 USD la tonne métrique, le nickel bondit à 31000 USD, tout comme le zinc qui accélère à 3240 USD. Du côté des métaux précieux, l'or se maintient proche de ses récents sommets à 1796 USD. Produits agricoles : Malgré une baisse du dollar, les cours des céréales ont peu varié cette semaine à Chicago. Le blé s'achète autour de 740 cents le boisseau, contre 644 cents pour le maïs. |

|

| Macroéconomie |

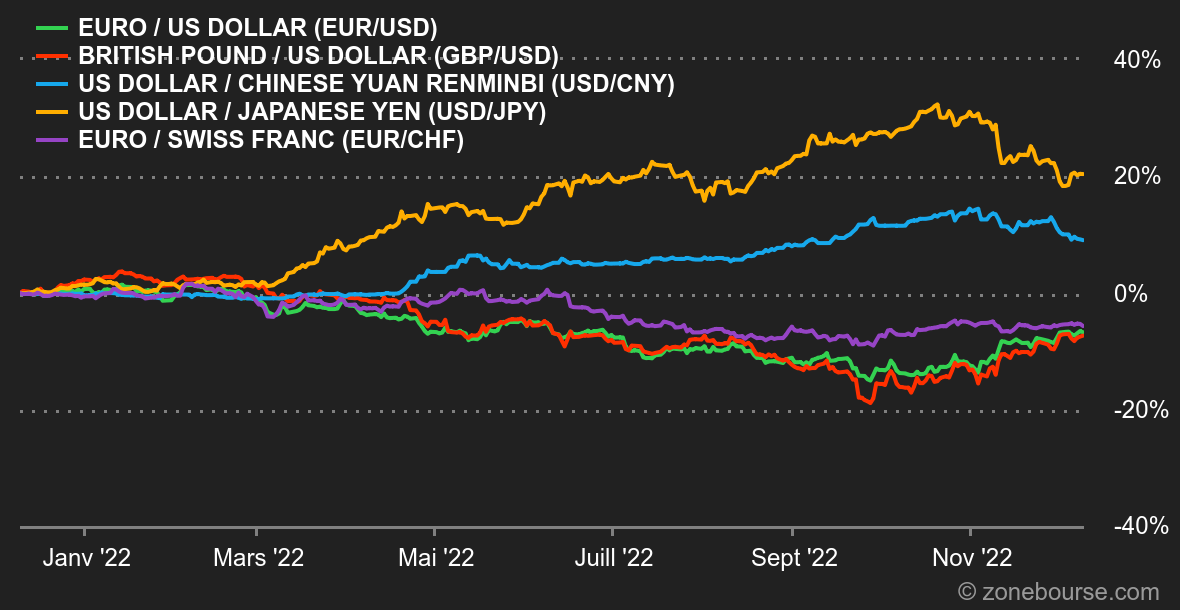

Ambiance : Recession is Coming. Les certitudes récentes étaient trop fragiles. Elles n'ont pas résisté à des signaux économiques contradictoires. Le marché obligataire dit aux marchés actions que la récession est en marche et qu'il sera compliqué d'y résister. Mais le cœur des marchés actions balance toujours entre la peur d'un marasme économique durable et l'espoir que les banques centrales vont abandonner leurs politiques punitives pour éviter de trop abîmer la croissance. En parallèle, la Chine semble avoir enfin pris un virage à 180 degrés pour relancer une activité en berne dans le pays. Les autorités enterrent la politique zéro-covid et soutiennent le secteur immobilier. Les investisseurs se sont un peu raccrochés à cette branche, en attendant la semaine prochaine une série de décisions de politique monétaire en Europe et aux Etats-Unis. Taux : Malgré une statistique décevante en fin de semaine, le PPI (Producer Prices Index) sur novembre est ressorti en hausse de +0,3% par rapport au mois précédent contre +0,2% attendu, les anticipations d’une hausse de taux de 50 points de base sont restées quasi-inchangées à environ 75%. On surveillera toutefois la publication du CPI (Consumer Price Index) mardi prochain, lequel est attendu en léger repli à +7,3% sur un an contre +7,7% en octobre. Une publication supérieure aux attentes sera certainement mal interprétée par les investisseurs tandis qu’un chiffre en ligne ou en-deçà des attentes devrait booster le rally en cours sur les indices boursiers. Pour l’heure, le rendement du 10 ans américain se situe à 3,53% vs. 3,49% vendredi dernier. Devises : Le dollar a perdu du terrain contre l'euro cette semaine, autour de 1,0534 USD pour 1 EUR. Le marché pensait tenir une ligne directrice sur la politique monétaire, mais rien n'est décidément simple cette année. La publication vendredi de prix à la production américains plus élevés que prévu a semé à nouveau le doute dans les esprits : la Fed va-t-elle réellement ralentir le rythme de son resserrement monétaire ? Ailleurs, l'assouplissement des restrictions sanitaires en Chine contribue à maintenir la paire USD/CNY sous la barre des 7 CNY pour 1 USD. L'euro a perdu un peu de terrain face au franc suisse, à 0,9844 CHF. L'indicateur MUFG de volatilité des devises est en train de baisser pour rejoindre sa moyenne de long terme, après une période récente agitée. Cryptomonnaies : l’incertitude mène la danse sur le bitcoin cette semaine. En restant à l’équilibre autour des 17 000 dollars depuis lundi, la devise numérique grappille +0,26% à l’heure où nous écrivons ces lignes. D’infimes amplitudes qui indiquent bien que les crypto-investisseurs ne savent plus sur quel pied danser après l’onde de choc provoquée par la chute de FTX. En l’absence de catalyseurs positifs puissants, le bitcoin, et l’ensemble du marché des cryptomonnaies, pourrait avoir du mal à remonter définitivement la pente qu’il a dévalé avec fracas ces derniers mois. Calendrier : Ça se bouscule au portillon la semaine prochaine. Quatre banques centrales majeures sont sur le pont avec des décisions de politique monétaire : la Fed mercredi, puis la Banque nationale suisse, la Banque d'Angleterre et la Banque centrale européenne jeudi. Mais ce n'est pas tout ! On peut ajouter à cela l'indice ZEW allemand et l'inflation américaine de novembre (mardi), l'inflation britannique de novembre (mercredi), les ventes de détail américaines de novembre (jeudi) ou les indices flash PMI des grandes économies en décembre (vendredi). De quoi faire avant la trêve des confiseurs. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |