|

Vendredi 07 décembre | Le point hebdo de l'investisseur |

| Malgré la trêve sino-américaine annoncée le week-end dernier, les places financières ont subi de vifs dégagements ces dernières séances, les opérateurs doutant que Pékin et Washington parviennent à un accord dans le délai de 90 jours. L'aversion au risque a nettement resurgi, mais la séance de vendredi permet aux principaux indices de réduire leurs pertes. |

| Indices Sur la semaine écoulée, les différentes zones géographiques ont perdu du terrain. En Asie, le Nikkei cède 3%, le Heng Seng perd 1.36% alors que le Shanghaï Composite grappille 0.66%. En Europe, le CAC40 enregistre une perte hebdomadaire de 3.5% malgré un bond de 1% ce vendredi. Le DAX recule de 3.9% sur la semaine et le Footsie 2.4%. Pour les pays périphériques de la zone euro, le Portugal, l'Espagne et l'Italie ont perdu respectivement 1.5%, 2.6% et 2%. Aux Etats-Unis, c'est -3.2% pour le Dow Jones, -3.3% pour le S&P et -2.9% pour le Nasdaq100. |

| Fonds EUROPA ONE Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières Tous les regards sont portés sur l'OPEP et ses partenaires, qui se réunissent actuellement pour débattre d'une possible baisse commune de leur production afin d'éponger le surplus d'offre. Une réduction de 1.2 million de barils par jour serait envisagée selon différentes sources du marché, bien en deçà des 1,8 mbj souhaités par l'Arabie Saoudite. Dans ce contexte, les cours du brut évoluent non loin de leur plus bas annuel, à respectivement 62.9 et 53.6 USD pour le Brent et le WTI. Alors que les bourses mondiales s'enfoncent dans le rouge, les cours des métaux précieux se tendent, sans pour autant emprunter une dynamique clairement haussière. L'or et l'argent gagnent ainsi du terrain pour se traiter respectivement à 1240 USD et 16.5 USD l'once. Les métaux industriels restent sous pression et évoluent en ordre dispersé sur la semaine du fait de la persistance des incertitudes qui pèsent sur le marché mondial. A ce titre, le cuivre et le nickel cèdent du terrain à respectivement 6112 et 10855 USD tandis que l'aluminium et le zinc progressent à 1945 et 2692 USD. |

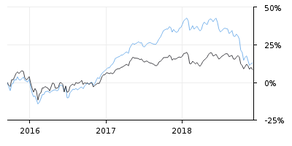

| Marchés actions Lonza Group Fondée en 1897 dans les Alpes Suisses, Lonza est aujourd'hui une entreprise mondiale à forte notoriété avec plus de 100 sites et environ 14 500 employés dans le monde. La société a réalisé un chiffre d'affaires de 5,1 milliards de francs suisses en 2017 pour un bénéfice de 726 millions. En 2018, les revenus devraient se rapprocher des 6 milliards pour une capitalisation de 24.5 milliards de francs suisses. Le spécialiste suisse de la chimie garde un caractère très défensif. La preuve par les chiffres, l'action affiche la meilleure performance du SMI, avec 19% depuis le début d'année, alors que son indice de base, le SMI recule sur la même période de 6.5%. Les notations Surperformance mettent en avant les qualités fondamentales du groupe helvétique. Sa profitabilité (marge ascensionnelle depuis 2012) et les récentes révisions positives des bénéfices nets lui confèrent de réels atouts. Graphique du titre Lonza  Cliquez sur l'image pour l'agrandir |

|

Marché obligataire Le « flight to quality » domine les échanges financiers depuis quelques séances. Ces arbitrages vers les actifs moins risqués ont permis de déverser des capitaux sur les marchés des emprunts souverains, entraînant une forte baisse des rendements. En Europe, le Bund touche un plus bas de 18 mois avec un taux de 0.23% ainsi que l'OAT française à 0.66%. Les autres pays de la zone euro en profitent également comme l'Espagne à 1.44% et même l'Italie à 3.14%. Toujours de manière marginale, la Suisse rémunère négativement ses créanciers à 10 ans (-0.21%). Aux Etats-Unis, les regards se portent non seulement sur le Tbond à 10 ans, en repli conséquent (2.87%), mais aussi sur la référence à 2 ans (2.75%) car la réduction du spread entre les deux échéances se veut source d'inquiétude (voir graphique). Evolution du spread entre le 2 et le 10 ans amércain  Cliquez sur l'image pour l'agrandir La réduction du spread des rendements sur les emprunts US de 2 et 10 ans inquiète les marchés. En 2007, la situation identique se montrait précurseur d'une récession (partie inférieure du graphique). |

| Marché des changes Le dollar reste ferme malgré les propos de J. Powell sur les anticipations modérées de hausses des taux. Le billet vert s'échange à 1.13 USD contre l'euro et se stabilise aussi face au yen à 112.5 JPY, la devise japonaise étant pourtant recherchée par les cambistes dans les moments de stress. La livre sterling se maintient sur ses plus bas à 1.27 contre le dollar et sur le même niveau contre le franc suisse. De fortes prises de bénéfices viennent marquer le parcours du dollar australien après l'annonce d'un PIB décevant, confirmées par des replis significatifs comme sur le yen à 81.50 JPY (-250 points de base) ou face au dollar à 0.725 (-100 points de base). A contrario, le yuan a regagné du terrain après la trêve sino-américaine sur les échanges commerciaux, la parité USD/CNY est retombée à 6.85 contre 6.97 auparavant. |

| Statistiques économiques En zone euro les indices PMI (manufacturier et des services) ont publié au-dessus des attentes, tout comme l'indice des prix à la production (0.8% contre 0.5%). Le PIB trimestriel est ressorti à 0.2% comme prévu. Aux Etats-Unis, les indices PMI de l'ISM sont également ressortis en hausse en novembre. Le "Beige Book" souligne que la guerre commerciale, la hausse des taux d'intérêt et les difficultés rencontrées pour embaucher de la main d'oeuvre pèsent sur le moral des consommateurs et des entreprises, mais que la croissance reste au rendez-vous. Les stocks de pétrole brut se sont repliés de 7.3 millions de barils et le déficit commercial se creuse davantage (voir graphique). Enfin, le rapport sur l'emploi dévoile un taux de chômage comme attendu (3.7%), des créations d'emplois non agricoles et un salaire horaire moyen plus faible que les consensus. La semaine prochaine nous prendrons connaissance de l'indice Sentix de confiance des consommateurs, de l'indice ZEW du climat des affaires en Allemagne et du principal taux directeur de la BCE (qui devrait rester inchangé à 0.00%). Outre-Atlantique, seront dévoilés : le rapport JOLTS sur l'emploi, les indices des prix à la production et à la consommation, les ventes au détail, et comme chaque semaine les stocks de pétrole brut ainsi que les inscriptions au chômage. Evolution du déficit commercial US  Cliquez sur l'image pour l'agrandir |

|

Encore une désillusion Le récent pic de marché après le rendez-vous du G20 aura été évanescent, les investisseurs profitant de cette embellie passagère pour davantage « nettoyer » leurs positions que pour intensifier leurs initiatives sur les actifs risqués. La psychologie des marchés fonctionne à plein régime lorsque les intervenants pensent plus à se désengager sur les phases de rebond qu'à augmenter leurs positions dans les creux de marchés. Les sources d'inquiétudes sont revenues au grand galop, avec le thème du commerce international qui promet malgré la trêve, des prochaines négociations délicates, pour au final, ne donner aucun réel gagnant. Aux sujets récurrents sur 2018 se rajoute depuis quelques semaines le signal envoyé par le marché des taux, où les rendements des dettes à 2 et 10 ans se rapprochent, traduisant des anticipations de ralentissement de la dynamique de croissance, voire une récession. Encore une fois le rôle de la FED sera crucial et les prochains commentaires, lors de sa dernière réunion de mi-décembre, seront décortiqués par les spécialistes. Une chance, peut être, pour la réalisation d'un parcours indiciel teinté de plus d'optimisme d'ici Noël. |