|

Vendredi 19 juillet | Le point hebdo de l'investisseur |

| Tout au long de cette séquence hebdomadaire, les comportements indiciels n'ont laissé apparaître aucune faiblesse notoire. Certes, les avancées ont trouvé des blocages techniques sur des pics annuels pour l'Europe ou sur des sommets historiques pour les Etats-Unis mais sans la moindre apparition d'un courant vendeur marqué. Cette latéralisation se justifie logiquement alors que les investisseurs analysent le déluge de publications microéconomiques, en même temps qu'ils ralentissent leurs initiatives dans l'attente d'un assouplissement monétaire tant attendu de la FED. |

| Indices La majorité des indices terminent la semaine dans le rouge, à l'image de l'EuroStoxx 50 qui cède 0.5%. Le CAC 40 recule de 0.4% à 5552 points. Le DAX se replie de 0.5%, l'IBEX de 1.3% et le MIB italien de 2.4% pénalisé par les tensions au sein de la coalition. Le FTSE 100 fait du surplace et l'AEX (+0.8%) se distingue à la hausse. Outre-Atlantique, les places boursières devraient également clôturer en territoire négatif. Sur la semaine, le Dow Jones baisse de 0.3% (à l'heure de la rédaction de ce point), le S&P500 de 0.7%, tout comme le Nasdaq 100. En Asie, le Nikkei perd 0.8% et le Shanghai Composite 0.2%, alors que le Hang Seng s'adjuge 1%. |

| Matières premières Les tensions montent de jour en jour dans la zone stratégique du détroit d'Ormuz. Après la capture d'un pétrolier appartenant à un pays tiers par les forces navales iraniennes, les Etats-Unis ont annoncé à leur tour avoir abattu un drone iranien menaçant l'USS Boxer, un porte-hélicoptère venu renforcer la présence US dans la région. Celle-ci pourrait d'ailleurs s'intensifier davantage, notamment à travers l'envoi de militaires américains en Arabie Saoudite. Malgré ces frictions, les cours pétroliers évoluent à la baisse sur la semaine, plombés par les craintes de voir le surplus d'offre perdurer en 2020. Le WTI cède ainsi près de 7% à 55.8 USD. L'argent a été particulièrement recherché cette semaine, en atteste sa progression de plus de 8% à 16.43 USD l'once. L'ensemble du compartiment des métaux précieux s'apprécie cette semaine, à l'image de l'or qui a inscrit un nouveau plus haut annuel à 1452 USD. Du côté des métaux de base, si le cuivre fait du surplace à 5948 USD la tonne métrique, le nickel accélère à 14685 USD. L'Indonésie, principal producteur mondial, pourrait interdire les exportations du minerai en 2022. Tentative d'extraction de l'argent  |

|

Marchés actions Créée en 1846 du nom de son fondateur Carl Zeiss dans la ville de Iéna (ex : RDA), l'entreprise se lança en premier lieu dans les microscopes pour se diriger quelques décennies plus tard dans l'optique grand public. Historiquement, l'entreprise allemande reste fière d'avoir participé à l'opération Apollo 11, où le premier pas sur la lune fut photographié avec un objectif de la marque. Elle devient rapidement le leader mondial dans l'optique de haute technologie après sa fusion avec Asclepion-Meditec. Le groupe se place, à ce jour, juste derrière Essilor pour le segment des verres ophtalmiques. Le titre se démarque au niveau fondamental ce qui permis, grâce à la méthodologie Surperformance, de le détecter et de l'intégrer dans le portefeuille Europe. La semaine a mis en avant ce pensionnaire du DAX avec un gain de 14%. Selon ses premières estimations, Carl Zeiss Meditec a réalisé un chiffre d'affaires d'environ 1 028 millions d'euros sur le cumul des trois premiers trimestres, soit une croissance de 11% par rapport à l'exercice précédent (926.3 millions d'euros). Graphiquement la performance saute aux yeux avec une envolée sur les dix dernières années de 820%. Parcours exceptionnel pour l'action CZM  |

|

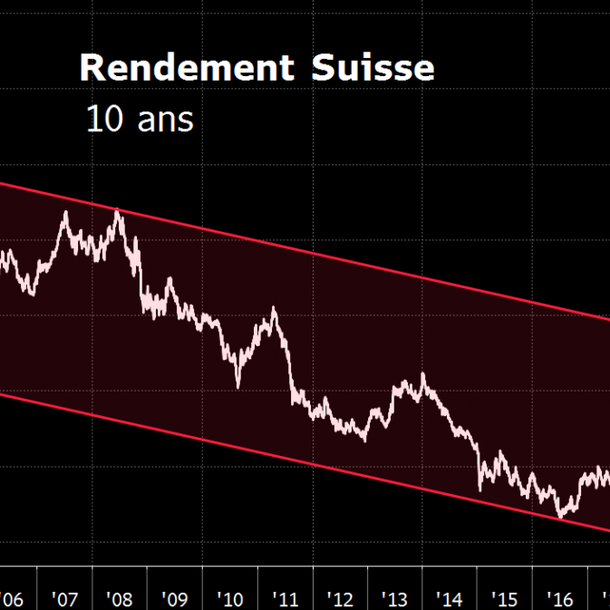

Marché obligataire La situation reste à la détente puisque les différentes références obligataires se traitent au plus bas. Le Bund garde le cap avec un rendement tombé à -0.32% malgré quelques inquiétudes sur les prochaines révisions de notation de l'Allemagne par Moody's et Fitch. Le baromètre du marché obligataire gagne encore en popularité avec l'OAT, dont la rémunération passe sous le zéro symbolique. Le tableau mondial des taux à 10 ans reflète une tendance unique. La dette des Pays Bas ainsi que celle du Japon affichent également un rendement négatif. La Suisse avec -0.66% voit toutes ses échéances recherchées car même le 30 ans procure un taux négatif de -0.08%. Profitant de cet environnement exceptionnel, le nouveau gouvernement grec n'a pas tardé à tirer parti de la forte baisse des coûts d'emprunt en Europe et du soutien des investisseurs pour sa réforme fiscale, en émettant une émission à 7 ans avec un rendement de 1.9% pour un montant total de 2.5 milliards d'euros. Aux Etats-Unis, le Tbond génère 2.04%, un taux qui pourrait se stabiliser puisque les membres de la Fed ne devraient plus faire de communiqués jusqu'au comité de fin juillet. Puissant trend baissier du rendement  |

|

Marché des changes Les cambistes n'ont pas montré beaucoup de convictions sur la semaine, excepté sur la livre sterling qui garde le cap de la baisse. La monnaie britannique s'échange sur un plus bas face au yen à 134 JPY, tout comme le billet vert qui se négocie à Londres, à 1.25 USD. Les craintes d'un Brexit sans accord pèsent sur la parité. A contrario, le franc suisse continue d'être recherché, conséquence d'une économie helvétique solide. Le couple EUR/CHF se traite sur 1.11 CHF, malgré des taux suisses nettement plus faibles que les références européennes. De son coté, la monnaie unique est en souffrance. La récente statistique décevante sur le moral des investisseurs allemands a poussé l'euro sur une zone basse des 1.122 USD. La parité se maintient tout de même au-dessus de 1.1200 mais dans un trend négatif. Même parcours de la devise européenne face au yen, qui se traite sur un point bas de deux ans à 121 JPY. La monnaie japonaise sert de valeur refuge et gagne du terrain sur la plupart des contreparties majeures. |

| Statistiques économiques La dernière estimation de l'indice des prix à la consommation de la zone euro est ressortie à 1.3% sur un an (1.2% précédemment). Néanmoins, l'indice ZEW du sentiment économique allemand a déçu, à -24.5 (consensus -22.1). Aux Etats-Unis, les ventes au détail ont dépassé les attentes des analystes, à 0.4% (consensus 0.1%) et l'indice PhillyFed a bondi, passant de 0.3 à 21.8 points (contre 5.0 anticipé). A contrario, les permis de construire (1.22M) et les mises en chantier (1.25M) se sont révélés inférieurs aux prévisions, tout comme la production industrielle (0%) et le taux d'utilisation des capacités de production (77.9%). Les stocks de pétrole se sont repliés de 3.1 millions de barils (3.6 attendu) et les inscriptions hebdomadaires au chômage sont ressorties comme prévu, à 216K. La semaine prochaine en zone euro, les indices flash PMI manufacturiers seront dévoilés, ainsi que l'indice Ifo du climat des affaires en Allemagne. Mais surtout, la BCE communiquera sur sa politique monétaire et ses taux. Outre-Atlantique, les opérateurs prendront connaissance du PIB trimestriel, des commandes de biens durables ainsi que des indices flash PMI (services et manufacturiers). Les ventes de logements neufs et existants seront également attendues, de même que les inscriptions hebdomadaires au chômage et les stocks de pétrole brut. |

| La Fed a les clés pour passer un été serein L'été parait bien calme et tous les professionnels ou passionnés des marchés financiers savent que la période estivale ne rime pourtant pas forcément avec tranquillité. Les épisodes 1990, 2011 et plus récemment 2015, restent inscrits dans l'histoire des bourses mondiales pour leur scénario de forte volatilité. Pour la saison qui nous concerne, tous les indices battent des records, poussés par les attentes d'agissements préventifs de la part des banques centrales. La configuration se veut idéale avant la pause balnéaire, intégrant une volatilité au plus bas. En résumé, les espérances sont soutenues, les marchés sont au plus haut alors que les conflits commerciaux pèsent de tous leurs poids. Il n'y a plus qu'à souhaiter que les investisseurs ne seront pas victimes de vertiges au cours de ces prochaines semaines. |