|

|

| Tops / Flops de la semaine |

Uniper (+70%) : Après avoir flirté avec ses plus bas cette année, le géant allemand de l'énergie confirme sa reprise. La semaine dernière, le groupe a déclaré anticiper des gains significatifs sur des volumes de gaz acquis en remplacement de l'approvisionnement russe. Et comme sa situation financière s’améliore, Uniper n’estime pas nécessaire de faire à nouveau appel au gouvernement allemand pour renflouer ses caisses. De quoi raviver les spéculations sur une re-privatisation de l’entreprise. Veeva (+20%) : L'éditeur américain de solutions cloud dédiées au secteur de l'industrie pharmaceutique a dévoilé des résultats trimestriels supérieurs aux attentes. Le groupe a également annoncé des perspectives réjouissantes pour le second trimestre et relevé ses prévisions de revenus et de bénéfice pour le reste de l’année. Notons également que Veeva bénéficie de recommandations favorables de la part de l’ensemble des analystes et qu’il vient d’annoncer un partenariat avec la société biopharmaceutique belge UCB sur les essais cliniques. Chewy (+19%) : Le spécialiste en ligne des produits pour animaux de compagnie fait aussi mieux que prévu au dernier trimestre, en matière de bénéfice et de revenus. Le groupe, qui annonce faire son entrée sur le marché canadien cette année, a également relevé ses prévisions annuelles de revenus, au-delà du consensus des analystes. Chewy a par ailleurs gagné cette semaine un procès contre l'administration américaine de la sécurité et de la santé au travail. Dechra (+15%) : On reste dans le soin aux animaux avec Dechra Pharmaceuticals. Le groupe britannique de produits pharmaceutiques vétérinaires a reçu et accepté une offre de rachat de 4,46 milliards de livres sterling émanant de Freya Bidco, une société soutenue par le groupe suédois de capital-investissement EQT et le fonds souverain Abu Dhabi Investment Authority. Au terme de la transaction, prévue pour fin 2023 ou début 2024, la pharma sortira de la cote londonienne. Softbank (+15%) : La récente déferlante haussière liée à l’Intelligence Artificielle a entraîné l’action du groupe japonais à la hausse. L’investisseur technologique, qui se prépare à introduire en bourse le concepteur de puces Arm, tire profit de la frénésie ambiante pour les semi-conducteurs et de l’annonce d’une collaboration avec Nvidia sur ses nouveaux centres de données. FLOPS Dr. Martens (-11%) : Contexte difficile pour le fabricant britannique de bottes Dr Martens, qui dévoile des résultats annuels décevants, dont un bénéfice avant impôts en repli de 26%. Le groupe dit faire face à plusieurs vents contraires : un goulet d'étranglement dans son centre de distribution de Los Angeles qui a affecté ses livraisons, une dépréciation accrue des investissements dans les systèmes, et une charge de 10,7 millions de livres sterling liée à la conversion des devises sur sa dette bancaire en euros. Il annonce toutefois des revenus en hausse de 10%, le versement d'un dividende et qu'il procédera à un rachat d'actions d’au moins 50 millions de livres. Nexity (-12%) : Déjà fragilisé par la hausse des taux d’intérêt et la tiédeur du marché immobilier actuel, le groupe français souffre des avis défavorables publiés par les analystes sur sa situation. AlphaValue anticipe notamment une baisse du BPA et estime que le versement d’un dividende n’est pas pertinent. Le promoteur, qui a annoncé suspendre son expansion mondiale et travailler à réduire sa dette, annonce par ailleurs céder ses activités de développement en Pologne au promoteur local Develia pour 100 millions d'euros. Lucid (-17%) : Le constructeur américain de véhicules électriques a annoncé cette semaine lever environ 3 milliards de dollars auprès de son actionnaire principal, le Fonds d'investissement public d'Arabie Saoudite. Une annonce qui déplait au marché car Lucid avait déclaré récemment que les liquidités de la société suffiraient à financer les opérations au moins jusqu'au deuxième trimestre de 2024. Notons que le groupe pâtit aussi de la hausse des taux et d’un contexte économique morose. Casino (-20%) : Les tracas s'enchaînent pour le distributeur français, qui a touché son plus bas historique hier. Déjà en proie à d'importantes difficultés financières, et actuellement en procédure de conciliation, le groupe a dégringolé cette semaine quand son PDG Jean-Charles Naouri a été placé en garde-à-vue par la police judiciaire parisienne, dans le cadre d’une enquête pour manipulation de cours, corruption privée et délit d'initié entre 2018 et 2019. Dollar General (-20%) : Le spécialiste américain des petits prix a publié des résultats trimestriels inférieurs aux attentes, avec un BPA et un bénéfice d'exploitation en repli. Plombé par un contexte macroéconomique incertain et par une baisse de la fréquentation des clients, il a également revu ses perspectives annuelles à la baisse. Le groupe a dans la foulée revu sa copie sur le nombre d'ouvertures de magasins cette année. Borussia Dortmund (-28%) : Douche froide pour le Club de football de Dortmund, qui n’est pas parvenu à souffler le titre du championnat allemand au Bayern. Les espoirs avaient poussé l’action sur des sommets la semaine dernière, mais les performances sportives de l'équipe ont déçu jusqu’aux investisseurs. |

|

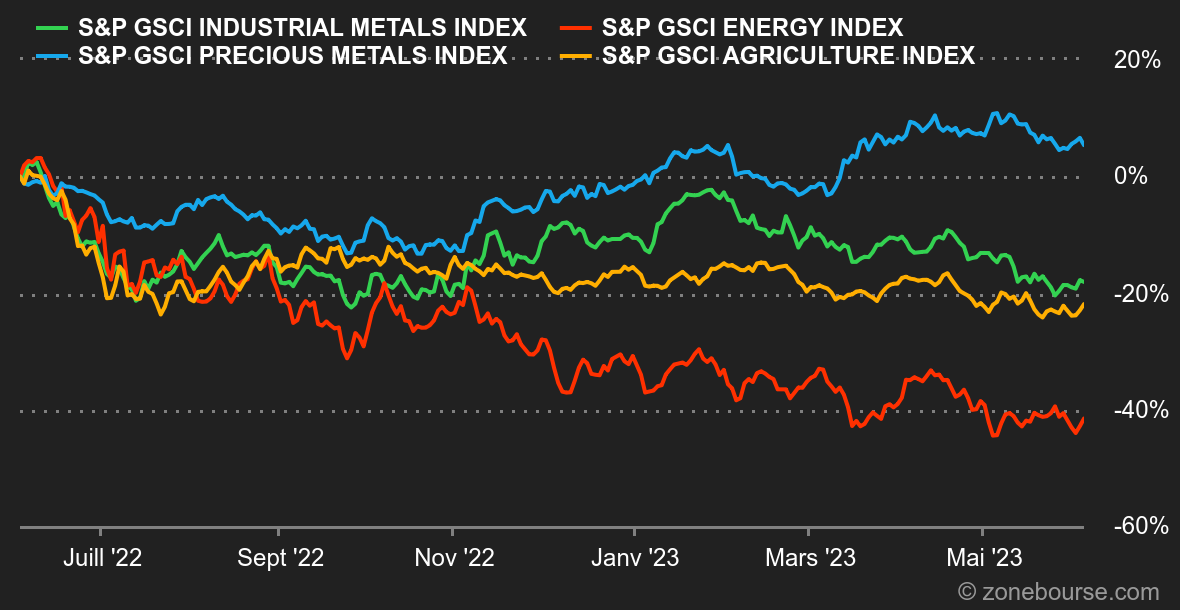

| Matières premières |

Énergie : Tic-tac... Plus que quelques jours avant la réunion de l'OPEP+, qui se déroulera ce week-end. Ses membres ne devraient pas décider de nouvelles réductions de l'offre de pétrole malgré la chute des cours, selon Reuters, qui cite deux sources de l'alliance. Rendez-vous dimanche pour avoir le verdict. Toujours au sujet de l'OPEP, la production du cartel a diminué de 0,5 million de barils par jour (mbj) selon les informations de Bloomberg, soit une offre de 28,26 mbj en mai. Au niveau des prix, le Brent de la Mer du Nord se négocie autour de 75 USD le baril, contre 70,50 USD pour son homologue américain, le WTI. Métaux : Les prix des métaux de base ont rebondi cette semaine grâce à un alignement des planètes favorables au compartiment : retour de l'aversion au risque avec la résolution du problème de la dette US, baisse du billet vert et diminution des stocks au LME, tous ces éléments permettent un rebond du cuivre, de l'aluminium mais aussi de l'étain. Preuve en est, le cuivre est repassé au-dessus de la barre des 8000 USD au LME en s'échangeant désormais autour de 8200 USD. L'or aussi reprend un peu de hauteur grâce au tassement des rendements obligataires. La relique barbare évolue autour de 1980 USD l'once. Produits agricoles : La tension ne faiblit pas en Mer noire, où l'Ukraine déclare que Moscou ne respecte pas les accords céréaliers. Toujours en Ukraine, les dernières données du ministère ukrainien de l'Agriculture démontre que, sans grande surprise, les semis de blé et de maïs ont chuté de respectivement 38% et 16% en glissement annuel en raison de la guerre. Ce n'est clairement pas le même refrain aux Etats-Unis, où les cultures se développent bien, permettant à l'USDA (département américain de l'agriculture) de miser sur des perspectives de récoltes record. Au niveau des prix, les prix des céréales terminent le mois de mai en nette baisse. A Chicago, le blé s'achète 610 cents le boisseau, contre 585 cents pour le maïs. |

|

| Macroéconomie |

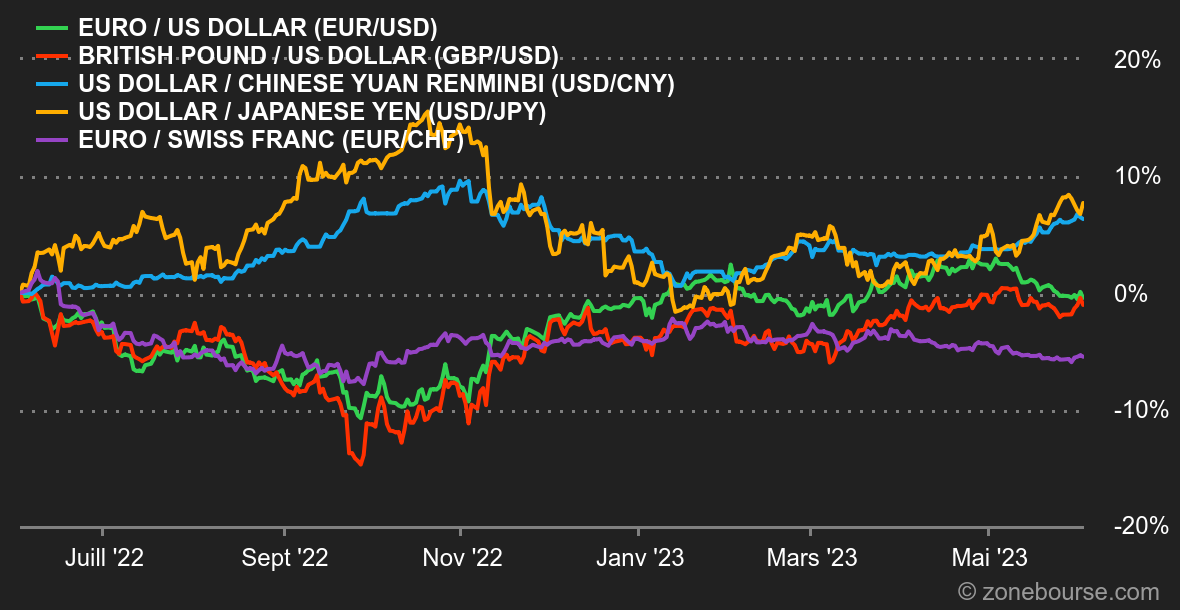

Ambiance : Insubmersible. La semaine fut riche en indicateurs macroéconomiques. Les investisseurs ont appris pêle-mêle que la reprise chinoise a toujours la vigueur d'un poussin anorexique, que l'inflation européenne est un peu moins dramatique que prévu et que le marché du travail américain est toujours solide, même si le taux de chômage a eu tendance à remonter le mois dernier. Les marchés continuent à picorer ce qui les intéresse pour se persuader que la Fed en a fini avec ses hausses de taux. Et ça fonctionne assez bien. Il ne devrait pas y avoir de resserrement monétaire le 14 juin aux Etats-Unis. Certains banquiers centraux continuent à clamer qu'il y en aura probablement encore par la suite, mais les investisseurs n'écoutent que les histoires d'intelligence artificielle et de retour en grâce de la technologie. Le Nasdaq 100 a gagné 32% en 2023. Le Dow Jones, zéro. Devises : Semaine un peu curieuse pour le dollar américain, qui a enregistré un pic mercredi après une sorte de coup de sang des investisseurs, qui ont brutalement (et brièvement) fait resurgir le spectre d'une hausse de taux de la Fed le 14 juin prochain. Le billet vert est retombé quand le pronostic d'un statu quo monétaire est remonté en flèche. La remontée de l'euro de 1,067 à 1,077 USD a été favorisée par la posture toujours ferme de Christine Lagarde vis-à-vis de l'inflation, en dépit d'une hausse des prix inférieure aux attentes en mai dans plusieurs pays d'Europe, dont la France et l'Allemagne. Le dollar américain a aussi souffert face au dollar australien, à 0,6620 USD pour 1 AUD, après la mise au point de la Reserve Bank of Australia, qui a expliqué que le combat contre l'inflation n'est pas gagné et que les Australiens doivent se préparer à souffrir encore. La RBA mettra à jour sa politique monétaire la semaine prochaine. Taux. Résilience, résilience. C’est en ces termes que nous pourrions qualifier le marché de l’emploi américain. Les chiffres des créations d’emploi pour mai sont ressortis en hausse de 339k contre 195k attendus. Ceci ne fait bien entendu pas les affaires de la Fed qui attend au contraire des destructions d’emploi pour juguler l’inflation et arrêter son cycle de hausse des taux. Malgré tout et compte tenu des récents éclairages donnés par des membres de la réserve fédérale, les investisseurs continuent de tabler sur un statu quo lors de la prochaine réunion de comité monétaire. Selon l’outil Fedwatch to CME, la probabilité d’un relèvement est en effet tombée à 29%. De son côté, le rendement du 10 ans américain teste actuellement son ancienne résistance devenue support à 3.64%. Seule la cassure de ce niveau renverrait le marché sur le support clé moyen terme des 3.34/31%. Cryptomonnaies. Le bitcoin a clôturé son premier mois dans le rouge en mai, après avoir enchaîné quatre mois de hausse consécutive depuis le début de l’année. Cette semaine s’inscrit dans la même tendance que le mois précédent, avec un bitcoin qui recule de quasiment 4% et gravite autour des 27 000 dollars à l’heure où nous écrivons ces lignes. Après un début d’année qui a démarré sur les chapeaux de roues, le leader des devises numériques patine et ne profite pas de l’engouement des investisseurs pour les valeurs technologiques sur ces dernières semaines.

|

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |