|

Vendredi 15 novembre | Le point hebdo de l'investisseur |

| Les incertitudes concernant les négociations commerciales ont quelque peu freiné les ardeurs des opérateurs cette semaine, malgré un certain optimisme au sujet de la signature imminente d'un accord de phase 1. Cet engouement n'a néanmoins pas profité à toutes les zones géographiques, l'Asie restant impactée par les violentes manifestations à Hong Kong tandis que les Etats-Unis inscrivent des records historiques. |

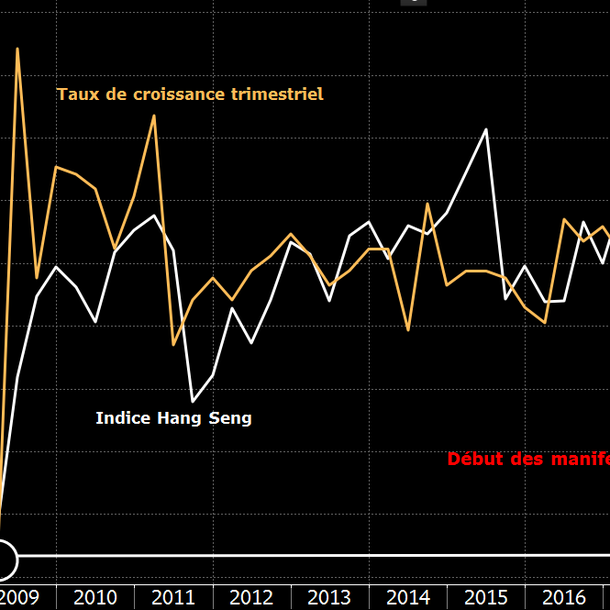

| Indices Sur la semaine écoulée, les indices asiatiques ont perdu du terrain à contre courant des autres places financières. Le Nikkei a ainsi cédé 0.38%. Le Hang Seng a décroché de 4.7% avec le regain de tensions à Hong Kong et le retour en récession, une première en 10 ans (voir graphique). Le Shanghai composite a reculé de 2.4%. En Europe, à l'heure de la rédaction de ce point, le CAC40 tire une nouvelle fois son épingle du jeu, avec un gain 0.6%. Le Dax s'effrite, pour sa part, de 0.2% et le Footsie recule de 1%. Quant aux pays périphériques de la zone euro, le Portugal cède 0.8% sur la semaine et l'Espagne perd 2%. Aux Etats-Unis, les performances sont positives. Le Dow Jones grimpe de 0.7%, le S&P500 et le Nasdas100 s'adjugent 0.5%. Evolution du Hang Seng et de la croissance hongkongaise  Le pays tombe en récession, une première depuis 10 ans. |

| Matières premières Après le sombre tableau dressé par l'OPEP sur les perspectives des marchés pétroliers, c'est au tour de l'Agence internationale de l'énergie (AIE) de publier ses prévisions. L'institution voit un marché paradoxalement stable puisque l'offre abondante devrait compenser la multiplication des tensions d'ordre géopolitique. Les prix pétroliers se sont ainsi stabilisés cette semaine malgré la nouvelle hausse des stocks US. Le Brent se négocie toujours autour de 61.5 USD tandis que le WTI se traite à 56.5 USD. L'or et l'argent reprennent timidement quelques couleurs après les lourds dégagements de la semaine précédente. L'appétit pour le risque demeure toujours aussi important, en atteste la progression des marchés actions. Le métal doré gagne quelques dollars à 1465 USD, l'argent de son côté consolide à 16.87 USD. Le compartiment des métaux industriels s'inscrit en net baisse sur la semaine, lesté par la montée du dollar américain et le manque d'avancée sur le front commercial. Le cuivre perd du terrain à 5875 USD, tout comme l'aluminium et l'étain, à respectivement 1756 et 16185 USD. |

| Marchés actions Jumbo Interactive : la FDJ australienne ! Jumbo est l'un des principaux détaillants numériques de loteries nationales et de loteries caritatives à travers une gamme de plateformes numériques. L'exercice 2019 qui s'est achevé permet de constater que les performances sont au rendez-vous, avec une forte hausse de revenus et de bénéfices. La société divise son activité en plateformes pour jouer numériquement et un service en mode SaaS pour fournir des logiciels à d'autres opérateurs de loterie. Les 26 millions de dollars de bénéfice net permettent de récompenser les actionnaires, avec un total de 37 cents par action, soit un rendement proche des 2%. Le titre a progressé de 187% depuis le début d'année, se plaçant ainsi comme la troisième performance de l'indice majeur de Sydney (ASX200), accumulant au total plus de 3800% sur dix ans. La société de Brisbane se rapproche du milliard de dollars de capitalisation. Graphique du titre Jumbo  |

| Marché obligataire Depuis la mi-août, les rendements des obligations d'État ont rebondi progressivement. La rémunération des obligations américaines à 10 ans a quasiment de nouveau atteint les 2% pour revenir à 1.83%. Le rendement du Bund allemand est passé en trois mois de -0.7% à -0.35%. L'OAT française voit également son taux dupliquer ces trajectoires, revenant ainsi proche de zéro. Les dettes italiennes et espagnoles génèrent respectivement 1.30% et 0.44%. Même les obligations de la Confédération helvétique sont passées d'un rendement de -1.2% à -0.55%. Cela suggère-t-il une sortie des taux négatifs et un retour de l'inflation? Il parait difficile, à ce jour, d'imaginer un prolongement de cette remontée des taux, le stock de la dette mondiale étant évalué à 250 000 milliards de dollars, soit 240% du PIB planétaire. De quoi motiver les banques centrales à garder le cap des stratégies accommodantes. |

| Marché des changes La livre sterling a profité de l'annonce d'une croissance du PIB au Royaume-Uni. Le produit intérieur brut a progressé de 0.3% au troisième trimestre, après un recul de 0.2% au deuxième. Deux trimestres consécutifs de recul du PIB sont assimilés à une récession technique. Le câble s'inscrit à 1.29 GBP, soit une hausse de 130 points de base et à 0.855 GBP contre un euro. Néanmoins, la monnaie unique stabilise sa baisse après la publication de la croissance allemande (0.1%), statistique faisant passer la parité EUR/USD à 1.102 USD. Malgré un climat euphorique sur les actions, le yen, traditionnellement valeur refuge, reste recherché par les cambistes, accomplissant une mouvement haussier face au billet, à 108.50 pour le parité USD/JPY au lieu de 109.30. La production industrielle au Japon a rebondi de 1.7% en septembre et n'est pas étrangère à la valorisation de la devise nippone. |

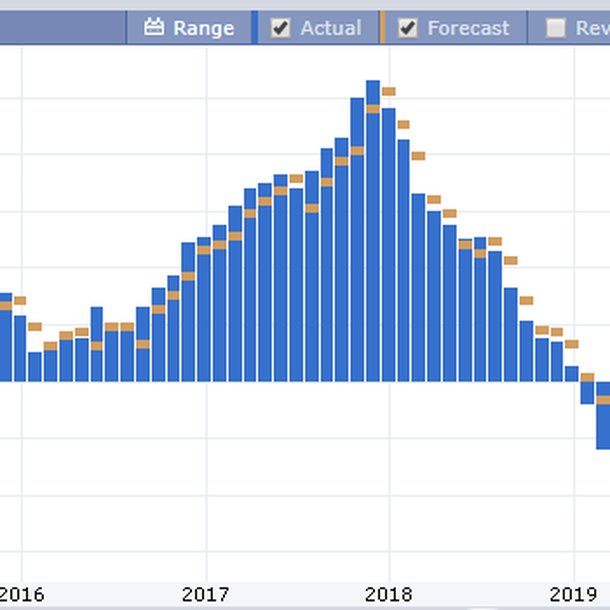

| Statistiques économiques L'Allemagne évite la récession au cours du troisième trimestre. Le pays a, en effet, enregistré un léger rebond de 0.1 % de son produit intérieur brut, après un recul de 0.2 % au cours des trois mois précédents. Deux trimestres consécutifs de contraction aurait effectivement pesé sur la zone euro. La consommation a permis de garder un chiffre positif. En revanche, les investissements d'équipements ont reculé, traduisant la morosité du secteur manufacturier qui se situe toujours récession. La conjoncture devrait intensifier le débat sur des mesures de relance budgétaire, dans un pays où les infrastructures ne sont pas à la hauteur d'une grande puissance. Les investisseurs prennent donc rendez en fin de semaine prochaine pour connaître l'évolution des PMI en Europe, avec les publications Flash des services et surtout celui de l'industrie sur la zone euro, indicateurs établis par l'institut Markit dont la dernière publication ressortait à 45.7 (voir graphique). Flash Manufacturing PMI de la zone euro  |

| Le dernier mois boursier débute sur un zénith Les contrats optionnels et à terme « novembre » viennent de compenser une nouvelle fois à la hausse sur le CAC40 et situation originale, le dernier mois boursier en 2019 commence donc sur des niveaux historiques. Forte réduction du stress politique, croissance économique qui a vraisemblablement marqué un point bas et stabilisation de l'environnement monétaire accommodant constituent les moteurs de la hausse des actions. Les arbitrage "en mode Risk On" se sont intensifiés, confirmés par une remontée significative des rendements sur les emprunts souverains. Les investisseurs n'hésitent pas à pousser les espoirs de valorisation d'un cran supplémentaire mais cette euphorie boursière ne corrobore pas avec de nouveaux plus bas sur le Vix. Divergence notoire, comme si ces derniers avançaient... couverts. |