|

Vendredi 7 février | Le point hebdo de l'investisseur |

| Après une clôture à leur plus bas vendredi dernier, dans le sillage des inquiétudes suscitées par le coronavirus chinois, les places financières ont fait quasi carton plein en alignant quatre séances consécutives de hausse. Malgré un bilan toujours plus lourd, les mesures mises en place par la Chine ont quelque peu rassuré les opérateurs, ces derniers saluant par ailleurs des bonnes statistiques et résultats d'entreprises, mais aussi l'annonce d'un allègement de 50% des taxes douanières sur 75 milliards de produits américains importés. Quelques prises de bénéfices sont néanmoins intervenues ce vendredi, suite à un rapport mensuel sur l'emploi américain contrasté. |

| Indices En Asie, après un effet rattrapage sur la séance de lundi (-7.7%), la bourse chinoise ayant été fermée une semaine, l'indice Shanghai Composite a rebondi et réduit ainsi sa perte hebdomadaire à 3.3%. Le Hang Seng a, pour sa part, regagné près de 4% et le Nikkei 2.7%. En Europe, le CAC40 a enregistré une performance hebdomadaire de 3.8%, le Dax a engrangé 4.1% et le Footsie, 2.3%. Pour les pays périphériques de la zone euro, le Portugal gagne seulement 0.4% tandis que l'Espagne s'adjuge 4.7%. Aux Etats-Unis, les indices ont profité de publications trimestrielles solides pour établir de nouveaux records historiques. Le Dow Jones et le S&P500 grimpent de 3.4% et le Nasdaq100 s'envole de 4.7%. |

| Matières premières L'OPEP et ses partenaires cherchent une solution face à la nette baisse des cours depuis le début de l'année. Après une longue phase de négociation, la Russie serait prête à soutenir la proposition du Joint OPEC Technical Committee (JTC), d'abaisser la production journalière de 600.000 barils par jour, en réponse à l'expansion du coronavirus. Les cours du brut perdent néanmoins du terrain sur la semaine, le Brent se négociant à 54.9 USD et le WTI proche de 50.7 USD. Les opérateurs prennent des bénéfices sur l'or (1566 USD), qui a testé positivement un support pertinent à 1545 USD. L'argent fait preuve de stabilité à 17.7 USD. Les métaux de base ont dans l'ensemble rebondi sur la semaine, les marchés saluant les actions des autorités chinoises pour endiguer l'épidémie. Le cuivre s'offre un rebond à 5726 USD, tout comme le nickel et l'étain à respectivement 13 010 et 16 755 USD. Seul le plomb perd du terrain à 1844 USD. |

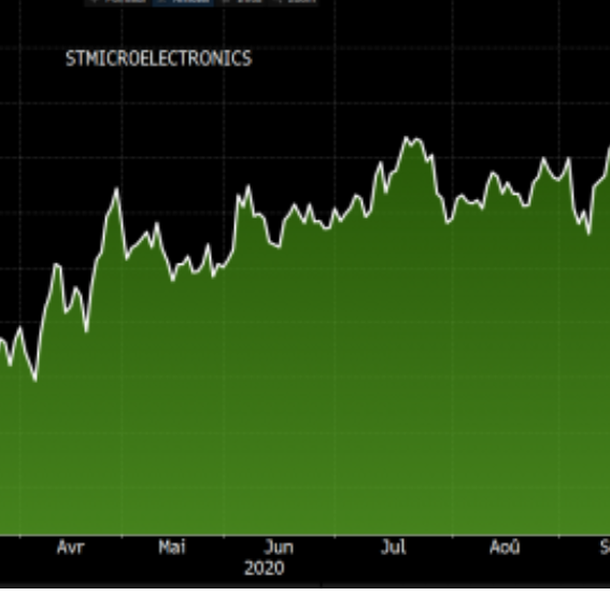

| Marchés actions STMicroelectronics Les statistiques boursières de STM peuvent donner le tournis. Après une fin d'année 2018 très tourmentée avec des craintes de récession, la société franco-italienne spécialisée dans la fabrication de puces électroniques accomplit depuis un parcours très qualitatif. Les chiffres parlent d'eux même. L'action se place en leader du CAC40 sur un an glissant, avec 116% de performance sur la période de référence, contre 60% pour son secteur des semi-conducteurs. Sur les trois derniers mois, la surperformance se vérifie également, avec 46% contre 32%. Le groupe provient de la fusion en 1987 de l'italien SGS et de Thomson Semi-conducteurs d'où sa première appellation SGS-Thomson, renommé en 1998, STMicroelectronics, avec le retrait de Thomson. Sa capitalisation boursière de 24 milliards d'euros lui confère le droit de se placer dans les douze plus grandes compagnies sectorielles, Intel restant le numéro un avec ses 285 milliards de dollars. En revenant massivement sur le titre (qui fait partie de notre sélection Europe PEA), les investisseurs ont voulu saluer le repositionnement « produits » dont l'automobile et les smartphones ainsi qu'une meilleure gestion de l'outil industriel, lui permettant de bonifier ses marges. Le dernier trimestre 2019 a permis de dégager des résultats supérieurs aux attentes. De plus, la société affiche un réel optimisme pour les guidances du T1 2020. Forte remontée du titre STMicroelectronics  |

| Marché obligataire Véritable indicateur de fièvre, le marché obligataire a évolué globalement de manière latérale. Le baromètre des marchés devrait donc évoluer en altitude, si l'épidémie ne parvient pas à devenir moins virulente. A cet instant, c'est plutôt l'attente, à l'image du Bund qui réplique son parcours de la semaine dernière, avec un rendement de -0.38%, tout comme l'OAT française à -0.13%. Toujours en Europe, l'Italie, malgré sa fragilité politique et économique qui pourrait entraîner un abaissement prochain de sa note, voit le coût de sa dette se réduire à 0.94%. Le mouvement accommodant se réplique pour les emprunts à dix ans espagnol (0.28%) et grec (1.09%). En Suisse, les investisseurs doivent payer 0.72% d'intérêts négatifs lorsqu'ils possèdent de la dette principale helvétique. L'euro reste une devise de financement privilégiée grâce aux taux négatifs. Au niveau des émissions « corporate », la récente levée obligataire par LVMH pour 9.2 milliards démontre également une forte demande chez les investisseurs. La pression demeure sur les rendements du Bund  |

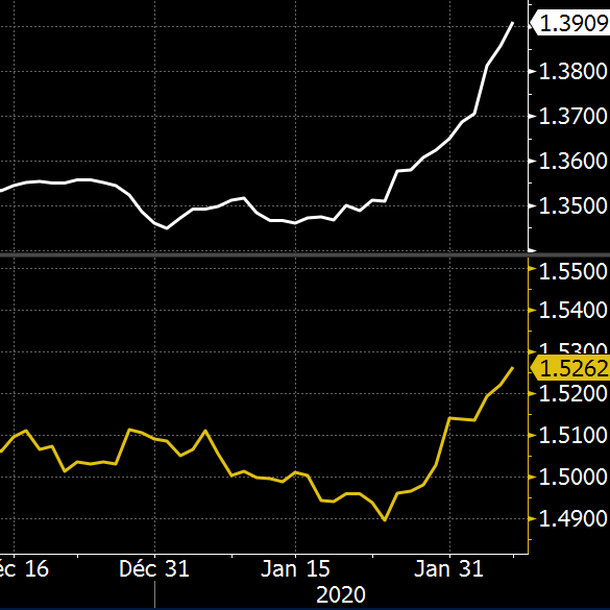

| Marché des changes Ça swingue fort sur la devise australienne qui a connu de fortes amplitudes sur les dernières séances, grâce à la remontée des places financières asiatiques. Ce mouvement se confirme sur la parité GBP/AUD qui perd 500 points de base en faveur de la devise de l'hémisphère sud ou encore par les gains de 150 points de base face au yen, à 73 JPY. Sur le vieux-Continent, la livre sterling cède du terrain face au dollar à 1.29 USD ou encore face à l'euro (0.85 GBP). La volatilité observée l'année dernière pourrait faire son retour en 2020 à mesure que vont s'approfondir les discussions sur la future relation commerciale entre le Royaume-Uni et la communauté européenne. En raison de l'épidémie en Chine, la banque centrale de Singapour a signalé qu'elle était prête à réduire son taux de base pour soutenir l'économie. Le dollar de Singapour a perdu 350 points de base face à l'euro (1.525 SGD) et 400 points de base contre le dollar à 1.39 SGD (voir graphique). En revanche, la monnaie unique reste lourde face au billet vert et repasse sous les 1.10 USD. La présidente de la BCE vient de déclarer que la politique monétaire actuelle, soit le maintien des taux d'intérêt au plus bas et la reprise des rachats d'actifs, agit comme un stabilisateur efficace pour soutenir la zone euro, ce qui va dans le sens des « vendeurs » de la devise européenne. Les cambistes se sont délestés de leurs positions en valeurs refuge, entraînant de ce fait des écarts significatifs comme sur le couple USD/JPY, qui passe de 108.4 à 110. Evolution du dollar de Singapour  |

| Statistiques économiques Les données publiées en fin de semaine dernière ont montré que la stabilisation de l'environnement économique dans la zone euro ne peut être considérée comme acquise. Les ventes au détail de décembre en Allemagne et la croissance du PIB de la zone euro au quatrième trimestre se sont avérées décevantes. Les chiffres de la première économie européenne peinent à progresser. Les commandes passées à l'industrie ont diminué en décembre de 2.1%, après un recul de 0.8% en novembre, un chiffre en dessous des attentes. Sur un an, le recul totalise 8.6%. Aux Etats-Unis, l'indice ISM manufacturier a gagné 3.1 points en janvier par rapport à décembre, pour s'établir à 50.9 points, signalant que l'activité retourne en croissance. Les analystes tablaient sur un recul à 48.1 points. Les conséquences du coronavirus n'ont donc pas encore impacté la dynamique outre-Atlantique. Ce dernier compte rendu laisse de plus en plus entendre que le secteur industriel américain se situe sur la bonne voie du redressement. Le point culminant de la semaine demeure le rapport officiel sur le marché du travail américain pour le mois de janvier, la croissance de l'emploi continuant à être tirée par les prestataires de services. Le taux de chômage remonte à 3.6%, mais reste proche de son point bas historique (3.5%). Les créations d'emplois ressortent, en revanche, nettement meilleures que prévu (225K contre 163K attendu). Quant au salaire horaire, il progresse de seulement 0.2% (consensus 0.3%). |

| Le marché a « déjà » tourné la page Les bourses mondiales se positionnent en mode « surréaction ». Après les forts décalages liés aux craintes sanitaires en provenance de Chine, les reprises furent tout aussi fulgurantes. A cette vitesse, les gérants finaux ne profitent pas forcément de ces opportunités de marché. Ce sont plus la gestion passive ou les algorithmes qui déploient leur puissant arsenal, afin de se remettre long sur le marché. Force est de constater qu'à la moindre bonne nouvelle, l'effet coronavirus s'estompe. Une des sources à cette relance dynamique repose également sur la qualité des résultats des sociétés notamment les leaders des indices. Aux Etats-Unis, les GAFAM demeurent plus rentables que jamais et en Europe les champions du luxe, à l'image de LVMH, battent des records de ventes, même si les soucis sanitaires risquent d'assombrir les perfectives annuelles. Seuls les rendements des emprunts souverains, inévitables valeurs refuge en cas de poussée de stress, n'ont pas remonté, preuve que certains investisseurs gardent un biais très prudent. |