|

Lundi 29 février | Le point hebdo de l'investisseur |

| Malgré des prises de bénéfices en début de semaine dernière, les places financières ont bénéficié de rumeurs d’une réunion de l’Opep pour reprendre le chemin de la hausse et ainsi enregistrer des performances hebdomadaires positives. Le marché reste solide malgré le repli des places asiatiques. |

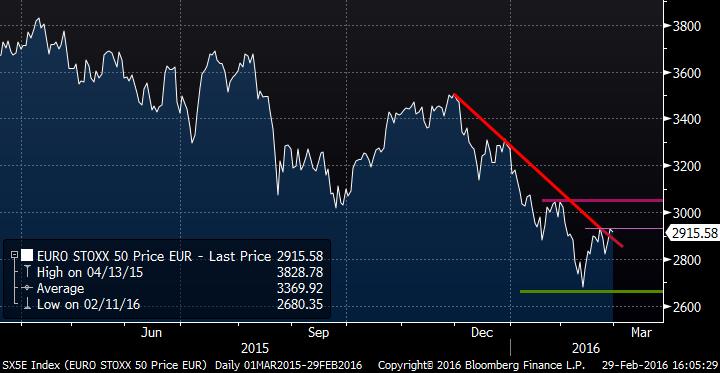

| Indices Hormis la Chine qui a perdu 3.3% la semaine passée (-2.9% ce lundi), toutes les places financières ont gagné du terrain. En Europe, la hausse l'a largement emporté, avec le Footsie qui a gagné 2.45%, le CAC40 2.17%, l'Eurostoxx50 2% (voir graphique) et le DAX 1.33%. Les pays périphériques ont enregistré des gains plus significatifs, à l'image de l'Italie (+3.4%) ou de la Grèce (+5.5%). Aux Etats-Unis, les gains sont assez homogènes, le DOW JONES et le S&P500 ont gagné respectivement 1.5 et 1.6%. Quant au Nasdaq Composite, il a engrangé 1.9%. Le Nikkei a, pour sa part, progressé de 1.4% sur la semaine écoulée, mais il cède d'ores et déjà 1% en ce début de semaine, avec une reprise du yen. Evolution de l'Eurostoxx50  Des objectifs de rebond ont été touchés pour l'indice Eurostoxx50. Ce dernier arrive sur une zone charnière (résistance et oblique baissière). |

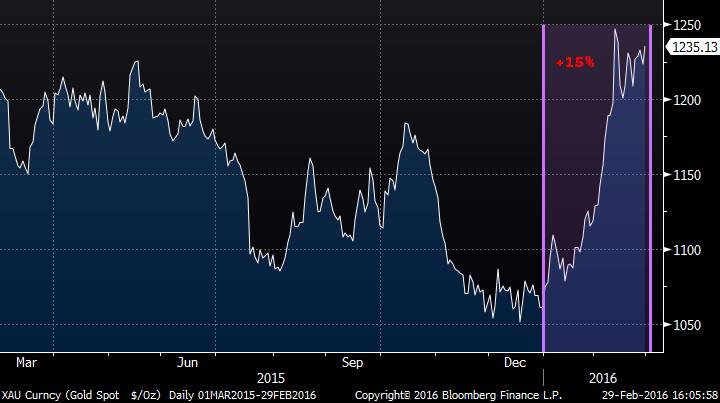

| Matières premières Le CRB affiche une nette volonté de redressement, en formant une phase d’accumulation depuis quelques semaines. Les métaux précieux redeviennent attrayants pour les investisseurs, dont principalement l’or qui se stabilise au-dessus des 1200 USD l’once et qui réussit à performer de depuis le début d’année de plus de 15% (voir graphique). Le pétrole, dont les cours se caractérisent par une forte volatilité, forme tout de même des mouvements graphiques ascendants. Le Brent se négocie proche des 35 USD le baril et le WTI vers 32 USD. Graphique de l'or  |

| Marchés actions Les publications trimestrielles maintenant terminées, de nouvelles rotations sectorielles pourraient impacter les marchés dans les séances à venir. Les valeurs liées aux matières premières et particulièrement au pétrole commencent à trouver des points pertinents de rebond. Le secteur automobile semble également confirmer son rattrapage à la hausse. A l’inverse, notons le nouveau profit warning du groupe Zodiac Aerospace, qui affiche plus de 50% de repli sur un an glissant. |

| Marché obligataire Les rendements obligataires diminuent encore. Pour les pays « Core », le bund s'inscrit à 0.11% (contre 0.18%) et tend à se rapprocher de son niveau d’avril 2015 lors de la crise grecque (0.07%). Le rendement français à 10 ans s’établit, quant à lui, à 0.46% contre 0.54% la semaine passée. Les pays périphériques suivent également ce mouvement de détente de façon plus prononcée, avec une référence italienne à 1.44% (-9 points) et un taux espagnol à 1.55% (-11 points). Aux Etats-Unis, le taux obligataire reste stable à 1.75%. |

| Marché des changes L’euro affiche une certaine fébrilité contre le dollar (sous 1.09 USD). Plusieurs raisons bloquent la progression de l’Euro, dont l’imminence d’une nouvelle action de la BCE et une macroéconomie européenne toujours médiocre. La livre sterling reste sous pression avec l’incertitude sur le Brexit. Sa cotation tombe à 156 yens, 1.39 dollar et 0.79 euro, des plus bas de deux ans. En revanche, les cambistes reviennent sur les monnaies des pays exportateurs, à l’image du dollar canadien qui cote 1.35 USD contre un récent plus haut de 1.46 USD (voir graphique). Evolution de l'USD/CAD  |

| Statistiques économiques Au terme de la semaine écoulée, les chiffres européens sont ressortis moins bons qu’attendu (l’IFO allemand à 105.7 contre un consensus à 107 et l’inflation à 0.3% contre 0.4% en données annuelles). Aux Etats-Unis, le tableau dressé est bien meilleur, avec un PIB publié à 1% alors que les prévisionnistes attendaient 0.4%. Dans la même lignée, on peut noter que les commandes de biens durables, les dépenses des ménages, l’indice Michigan ainsi que les ventes de logements anciens ont surpassé les attentes. Seule ombre au tableau, l’indice de confiance du Conference Board recule à 92.2 (consensus 97.4). Au rendez-vous de la semaine, dès mardi, les indices PMI en Chine mais également la publication des chiffres mensuels de l’emploi américain aux Etats-Unis (mercredi et vendredi). Il faudra également ajouter au calendrier l’indice ISM Services jeudi. |

| Le marché se stabilise avec les espérances de la BCE Les marchés rentrent en phase de réflexion depuis le rebond technique opéré. Les sujets d’incertitudes restent nombreux : au pétrole et aux banques, est venu s’ajouter le Brexit qui déstabilise les parités en GBP. Les reprises boursières se sont réalisées avec une certaine vivacité, suite aux rachats de positons short mais les gaps haussiers fragilisent la construction du mouvement. Sur ces niveaux de retracement graphiques (4330 points sur le CAC40, 3000 points sur l’Eurostoxx50 et 9580 points sur le DAX), les indices européens peuvent connaître quelques reflux, mais la perspective d’une intervention de la BCE, prochainement, maintient l’espoir chez les investisseurs. |