|

Vendredi 24 janvier | Le point hebdo de l'investisseur |

| Les places financières ont connu une semaine agitée, avec l'épidémie liée à un coronavirus en Chine, qui a jusqu'à présent fait 26 morts et plus de 800 malades. Cette épidémie a ravivé les craintes des opérateurs, comme celle du SRAS en 2003, mais l'OMS n'a pas décrété de situation d'urgence internationale, laquelle avait en outre coûté 53 milliards de dollars à l'époque. La réactivité et les mesures prises par la Chine constituent un signe de soulagement, permettant aux grands indices de reprendre de la hauteur ce vendredi. |

| Indices Sur la semaine écoulée, c'est l'Asie qui paie le plus lourd tribu. Le Nikkei a perdu 0.9%, le Hang Seng décroche de 3.5% tandis que le Shanghai composite a cédé 3.2% (la bourse chinoise restera fermée jusqu'au 31 janvier pour les célébrations du Nouvel An lunaire). En Europe, à l'heure de la rédaction de ce point, les performances sont mitigées. Le CAC40 enregistre une perte hebdomadaire de 1.2%, avec le luxe et l'automobile, le Footsie cède 1.1% tandis que le Dax gagne 0.4%. Pour les pays périphériques de la zone euro, l'Espagne et le Portugal perdent respectivement 0.9% et 0.4%. Quant à Wall-Street, aucune sonnette d'alarme, le Dow Jones s'effrite de 0.5% sur la semaine, le S&P500 de 0.2% alors que le Nasdaq100 évolue sur ses plus hauts, avec un gain de 0.8%. |

| Matières premières Les cours pétroliers se sont nettement repliés sur la semaine, lestés par la propagation rapide du nouveau coronavirus, qui pourrait affecter la demande de pétrole en Chine. Concernant les Etats-Unis, si les stocks hebdomadaires ont enregistré une baisse surprise, la production se maintient à un niveau record (13 mbj). Le Brent lâche 7% à 60.9 USD tandis que le WTI se négocie à 54.4 USD. Les parcours de l'or et l'argent ont divergé cette semaine. Le métal doré s'est stabilisé à 1568 USD, recherché pour son caractère refuge. L'argent, dont la demande est plus industrielle, cède un peu de terrain à 17.9 USD. Le compartiment des métaux industriels s'inscrit en net baisse sur la semaine, impacté par les nouvelles venant de Chine. Le cuivre perd du terrain à 6050 USD, tout comme l'aluminium et le nickel à respectivement 1780 et 13300 USD. |

| Marchés actions Et de trois ? Après Apple et Microsoft, le club très fermé des sociétés capitalisant plus de 1000 milliards de dollars vient d'accueillir un nouveau membre, en l'occurrence Alphabet. Regroupées, ces trois sociétés pèsent l'équivalent de deux fois le CAC40, soit 3600 milliards de dollars. Il faut dire que leur récente progression sur un an glissant ne laisse aucun doute sur la puissance de leur tendance de fond, largement haussière. Ces « Stars » de la cote américaine ont réussi à atteindre des niveaux stratosphériques de valorisation, à la suite de parcours exceptionnels. Apple montre sa capacité à créer de la valeur dans le domaine du service. L'action de la société de Cupertino se valorise de 107% au cours de la période de référence. Grâce à la rentabilité de son compartiment Cloud, Microsoft (+56%) constitue la valeur de fond de portefeuille par excellence. Enfin, Alphabet (+37%) véritable écosystème, accumule des profits dans un grand nombre de secteurs. Ces trois dossiers d'exception font partie de la sélection des valeurs américaines sur lesquelles Zonebourse investit réellement. Capitalisation globale du CAC40 par rapport aux poids lourds US (en milliards de dollars)  |

| Marché obligataire La nouvelle révision à la baisse du Fonds Monétaire International dans sa mise à jour des « perspectives de l'économie mondiale » n'a pas modifié sensiblement le baromètre du marché obligataire. Le FMI s'attend désormais à ce que la production économique mondiale globale n'augmente que de 3.3% pour l'année en cours. En revanche, le stress venu d'Asie, avec le coronavirus, a entraîné des achats de sécurité. Résultats, les rendements des emprunts souverains se sont légèrement dégradés. Le 10 ans américain revient sur 1.7%, soit une perte de dix points de base. Le même mouvement s'applique en Europe, avec la baisse du rendement sur le Bund à -0.29% et sur l'OAT française, qui repasse symboliquement sous le zéro. L'Italie, malgré les incertitudes politiques, en profite et voit le taux de son emprunt majeur tomber à 1.26%, tout comme l'Espagne à 0.37% ou la Grèce à 1.30%. De son côté, la Suisse conserve des conditions optimales pour emprunter, avec un taux à -0.7%. Evolution du spread entre le taux italien et le Bund  Retour à la normale pour le spread après 2 pics d'élargissement dûs aux incertitudes politiques. |

| Marché des changes Les cambistes se sont replacés sur la livre sterling à la publication des données sur le chômage, meilleures que prévu et marquant ainsi un plus bas depuis 1975. Le marché de l'emploi continue de défier une croissance anémique au Royaume-Uni. La parité GBP/USD s'envole de 100 points de base, à 1.31 et l'EUR/GBP revient sur 0.84, perdant le même écart au profit de la devise britannique. La monnaie unique a cédé du terrain face à ses contreparties. L'EUR/JPY se négocie à 121.13 (-150 points de base). Le parcours baissier se réplique contre le franc suisse à 1.07 et face au dollar à 1.103. L'approche des élections régionales italiennes pèse sur l'euro alors que la première réunion 2020 de la Banque centrale européenne n'a pas vraiment apporté d'éléments nouveaux. Du coté de la monnaie japonaise, la tendance est à la reprise, à l'image de l'USD/JPY qui recule de 70 points de base. |

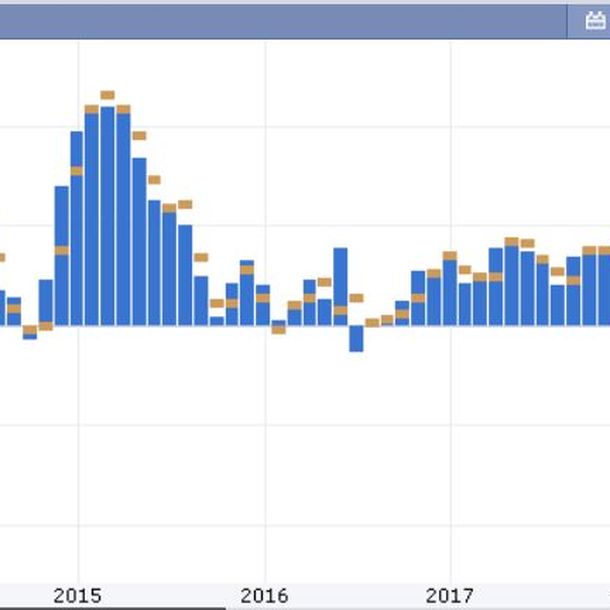

| Statistiques économiques Le FMI a présenté ses projections 2020 et ses propos sont rassurants, en indiquant une croissance de 3.3% de l'économie mondiale. Il indique que l'activité industrielle repart et que les tensions commerciales se sont réduites. L'institut prévoit une croissance de 6% pour la Chine et 2% pour les Etats-Unis mais un ralentissement de l'économie indienne. En Europe, l'indicateur ZEW, mesurant le moral des investisseurs allemands, atteint 26.7 points au plus haut de 2015 (voir graphique). En parallèle, le taux de chômage anglais tombe à un niveau historique à 3.8%. La longue liste des publications de Flash PMI (sondages auprès des directeurs des achats) a permis de vérifier qu'en l'Allemagne, l'activité manufacturière se redressait légèrement à 45.2 contre 43.7, hausse qui s'applique également sur les services, avec un indicateur à 54.2 contre 52.9. Aux Etats-Unis, ces mêmes statistiques ressortent mitigées. Pour le compartiment industriel, le chiffre ressort à 51.7 contre 52.4 anticipé, tandis que les services rassurent à 53.2 (consensus 52.9). Evolution positive de l'indice Zew en Allemagne depuis 2 mois  |

| Le marché tergiverse sur les sommets Avec le nouveau pic de stress dû au virus en provenance de Chine, les marchés ont répliqué leurs mouvements oscillatoires qui perdurent depuis le début d'année, avec des séquences de hausse suivie par des prises de bénéfices violentes mais toujours limitées. Certes, ces phases de réflexion s'opèrent sur des sommets graphiques mais elles marquent une forte incertitude de la part des investisseurs qui peuvent se placer rapidement dans un sens comme dans un autre. Le « cessez-le-feu » commercial apaise néanmoins l'environnement, d'autant que les événements géopolitiques se sont dissipés momentanément. Les publications intensives des résultats annuels continuent de se déverser sur les écrans des investisseurs et force est de constater que les écarts avec les attentes peuvent causer de gros dégâts sur les cours. Les intervenants se reconcentrent donc sur les fondamentaux des entreprises, piliers indispensables à la tendance haussière des valorisations. |