|

Lundi 02 novembre | Le point hebdo de l'investisseur |

|

Après la forte hausse enregistrée depuis début octobre, en réaction à la baisse des taux en Chine et à la perspective de nouvelles mesures de soutien de la BCE, les places financières ont marqué une pause la semaine dernière. Les opérateurs ont digéré les mauvaises statistiques, les résultats contrastés des sociétés, le statu quo de la Banque du Japon et acté qu’une hausse des taux restait possible aux Etats-Unis en décembre. |

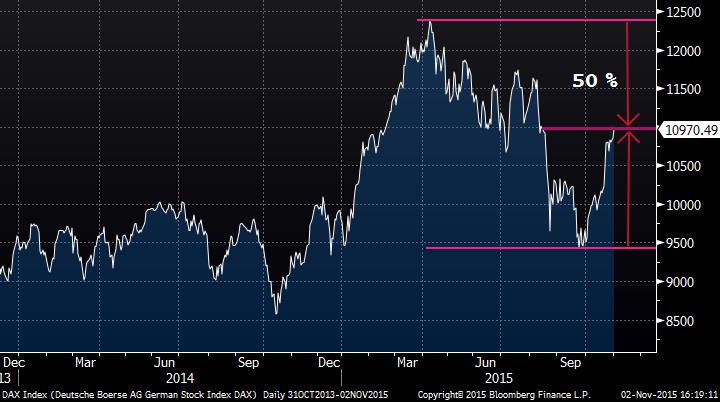

| Indices Sur la semaine écoulée, en Europe, seuls le DAX et l'indice portugais ont poursuivi leur ascension, avec des performances hebdomadaires respectives de 0.5% et 0.8%. Le CAC40 a, quant à lui, perdu 0.5%, l'IBEX a cédé 1.1% et le Footsie -1.3%. Le statu quo a prédominé sur les indices américains qui ont enregistré des performances peu significatives. Le DOW JONES a gagné 0.1%, le S&P500 0.2% et le NASDAQ COMPOSITE 0.4%. La Chine a perdu 0.8% la semaine passée et elle perd 1.7% ce lundi. Le DAX  Depuis la reprise de fin septembre, l'indice allemand a retracé 50% de son mouvement baissier. |

| Matières premières Le compartiment des matières premières reste toujours sous pression, à l’image du CRB qui se stabilise sur la borne basse. Les métaux précieux butent sur les premières résistances techniques, avec l’or sous les 1180 USD, l’argent sous les 16 USD et le platine sous les 1020 USD l’once. Les matières servant à l’industrie se dégradent davantage, à l'image de l'aluminium (voir graphique). Le pétrole évolue peu avec un WTI à 46 USD et un Brent à 48 USD. L'aluminium (en blanc) et le Shanghaï Composite (en jaune)  Depuis 7 mois, la baisse de l'aluminium s'intensifie avec la chute de la bourse chinoise. |

| Marchés actions Sur le marché américain, c’est principalement les majors du secteur pétrolier qui ont sorti leur épingle du jeu durant la semaine. Exxon et Chevron ont effectivement profité de résultats trimestriels en progression grâce à l’amélioration de leurs marges de raffinage. En France, la semaine passée aura été marquée notamment par des perspectives revues à la baisse sur quelques sociétés industrielles majeures comme Schneider, Saint-Gobain ou Mersen. Après trois semaines intenses, l’agenda des résultats sera plus léger cette semaine. Outre Visa, Ford, AIG ou encore Qualcomm, seront attendus les résultats des grands groupes de médias tels que Time Warner et Walt Disney. Le secteur technologique verra quant à lui Facebook publier ses chiffres trimestriels. Enfin, dans un autre registre, le nouveau géant de l’agroalimentaire Kraft Heinz publiera ce jeudi. A Paris, les investisseurs attendront principalement les publications du secteur bancaire avec Natixis, Société Générale et Crédit Agricole. EDF, ADP, Alstom ou encore Legrand publieront également leurs résultats respectifs. Publications US (>50 milliards de dollars) Publications françaises (>5 milliards d'euros) |

| Marché obligataire Les rendements à 10 ans européens augmentent ce lundi, après une baisse conséquente durant la semaine écoulée. Pour les pays « Core », le Bund s’inscrit désormais à 0.56% (+17 pb) et l’OAT à 0.925% (précédemment à 0.84%). Le taux à 10 ans espagnol connaît également une hausse significative à 1.74% (+9 pb). Enfin, la référence italienne affiche une hausse à 1.64% (+16 pb). A noter que la semaine dernière, le gouvernement italien a vendu des bons à deux ans rapportant « -0.023% ». Outre-Atlantique, les taux US sont légèrement remontés à 2.17% (2% la semaine dernière). Taux à 2 ans italien  Le rendement de la référence italienne à 2 ans est passé en territoire négatif le jour de l'intervention de Mario Draghi. |

| Marché des changes Le dollar continue de dominer le marché des devises. En effet, l’intervention de la Fed confirme que la prochaine hausse des taux pourrait se mettre en place avant la fin d’année, d’où la volonté des cambistes de rester acheteurs sur le billet vert. Ce dernier se négocie à 1.10 contre l’euro. La monnaie unique cède encore du terrain face au yen, en perdant 300 points de base à 133 yens et 500 points de base face au dollar canadien (voir graphique). Le dollar australien s’affaiblit à nouveau, suite à la faiblesse de l’inflation et des matières premières (0.71 contre le dollar). EUR/CAD  La parité EUR/CAD se caractérise par une forte volatilité historique. |

| Statistiques économiques Des statistiques majoritairement mauvaises outre-Atlantique ont été publiées la semaine dernière. Les revenus et dépenses des ménages n’ont progressé que de 0.1% en septembre, contre +0.2% anticipé. De même, les coûts salariaux ont progressé de +0.6% au 3ème trimestre, contre +0.2%. Autre indicateur en-deçà des attentes, l’indice de confiance des consommateurs mesuré par l’Université du Michigan. Cette semaine, de nombreux indicateurs sont attendus comme les indices PMI et ISM des directeurs d’achats ou encore l’enquête ADP sur l’emploi privé. Mais c’est indéniablement la publication des chiffres mensuels sur l’emploi américain vendredi qui retiendront l’attention des opérateurs. Cette dernière publication pourrait avoir un impact significatif concernant le moment où la Réserve Fédérale choisira pour commencer à relever ses taux d’intérêt, après sept ans de politique ultra-accommodante. Cette dernière, après le statu quo maintenu sur ses taux mercredi dernier, n’écarte d’ailleurs pas la possibilité d’un relèvement des taux avant la fin de l’année. Les marchés intègrent pour l’instant une probabilité de 50% d’un relèvement du taux des « Fed funds » à l’issue de la réunion des 15 et 16 décembre prochain. |

| Le marché trouve un second souffle Dans un contexte de stress financier lié à la décélération des émergents et une inflation anémique, la BCE rappelle simplement qu’elle assume plus que jamais son rôle de dernier acheteur. Les répercussions d’une telle attitude sont immédiates, avec la baisse de l’euro et l’avancée des marchés actions. C'est un véritable levier monétaire pour rendre l’environnement plus accommodant. Par conséquent, le « risk on » reprend le dessus, dans un cadre haussier pleinement restauré. Il semblerait que les liquidités dégagées fortement cet été ne soient pas totalement réinvesties et la réintégration de ce cash dans le compartiment actions pourrait contribuer à l’amplification des tendances haussières. |