|

Vendredi 13 novembre | Le point hebdo de l'investisseur |

| Focalisées sur la crise sanitaire qui ne perd pas en intensité, les places européennes ont connu une semaine historique, avec un krach haussier lundi dernier, après l'annonce par le laboratoire Pfizer d'un vaccin en phase 3, efficace à 90% contre la Covid-19. Les secteurs particulièrement malmenés depuis le début de l'année (valeurs bancaires, foncières, pétrolières, compagnies aériennes...) ont ainsi connu de violents rebonds, les opérateurs ayant provisoirement délaissé les valeurs technologiques, la santé et les titres "confinement" qui avaient fortement progressé dernièrement. Le calme revient en cette fin de semaine mais la volatilité pourrait perdurer avec l'intensification des mesures de restrictions en Europe et aux Etats-Unis. |

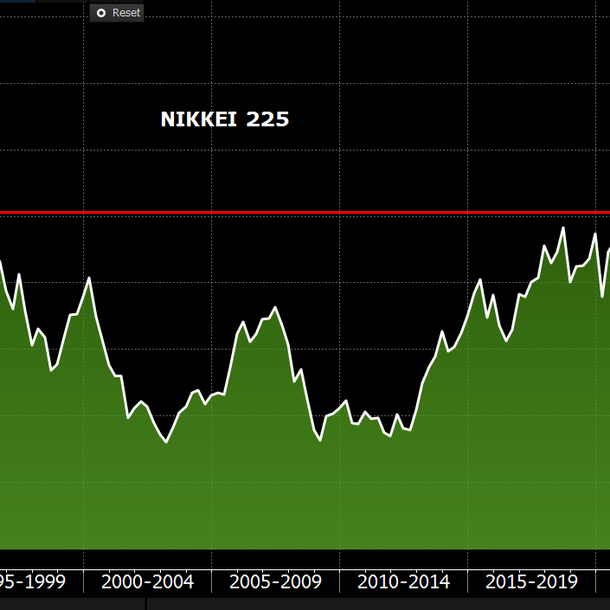

| Indices Malgré quelques prises de bénéfices légitimes en fin de semaine, toutes les places boursières ont connu des parcours positifs, mais c'est l'Europe qui se détache très nettement. A l'heure de la rédaction de ce point, le CAC40 s'envole de 8.4%, le Dax de 4.8% et le Footsie de 7%. Pour les pays périphériques de la zone euro, l'Espagne grimpe de 13.5%, le Portugal de 8.1% et l'Italie progresse de 6.4%. En Asie, le Nikkei se démarque, avec une performance hebdomadaire de 4.3%, revenant ainsi sur des niveaux inédits depuis 1991 (voir graphique). Le Hang Seng s'est adjugé 1.8% tandis que le Shanghai Composite s'effrite de 0.06%. Les indices américains ont, quant à eux, sous-performé, évoluant en ordre dispersé. Le Nasdaq100 perd 1.9% sur la semaine, alors que le S&P500 progresse de 1.6% et le Dow Jones de 3.6%. Forte poussée du Nikkei  |

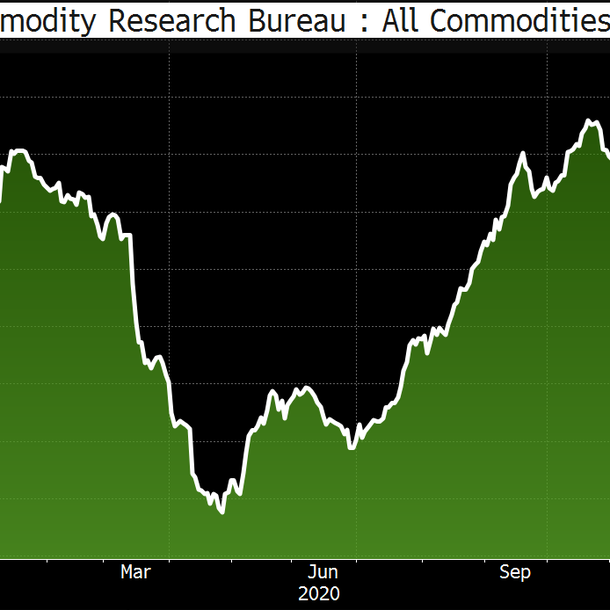

| Matières premières Début de semaine en fanfare et fin de semaine terne, voilà le résumé de la séquence hebdomadaire des marchés pétroliers. L'annonce du vaccin contre la Covid-19 et les indications selon lesquelles l'OPEP+ se rapprocherait d'un accord pour repousser l'augmentation de la production ont soutenu les prix, qui ont progressé de plus de 10% entre lundi et mercredi. Encore loin de partager l'enthousiasme des marchés, l'Agence Internationale de l'Energie (AIE) a prévenu que l'émergence d'un vaccin ne relancera pas rapidement la demande de pétrole, pointant du doigt les dégâts occasionnés par la deuxième vague de coronavirus en Europe et aux Etats-Unis. Le Brent et le WTI se dirigent ainsi vers une semaine plus modérée en matière de gains et s'échangent respectivement autour de 43 USD et 40.5 USD. Le regain d'appétit pour les actifs risqués a pesé sur les cours de l'or et de l'argent. Les dégagements enregistrés lundi ont été brutaux, en témoignent les reculs journaliers de 4.5% pour l'or et de 6.5% pour l'argent. A noter que le calme perdure après la tempête puisque les prix des métaux précieux ont fait du surplace à partir de mardi. L'or se traite à 1880 USD, contre 24.2 USD pour l'argent. Les métaux industriels inscrivent une séquence hebdomadaire positive, à l'image du nickel et du plomb qui progressent de respectivement 2.2% et 1.8% à 1796 USD et 1868 USD la tonne métrique. Graphique du CRB, indice mondial des matières premières en forte reprise depuis 6 mois  |

| Marchés actions Applied Materials Inc est un équipementier majeur dans l'industrie du semi-conducteur. L'entreprise est présente entre autres dans la conception et la commercialisation, en passant par la fabrication d'équipements destinés à la production de circuits intégrés. Les produits sont susceptibles d'être présents dans presque toutes les nouvelles puces électroniques et les technologies d'affichage. (82% du chiffre d'affaires et principalement en Asie). Les effets du confinement liés à la pandémie ont joué un rôle inattendu de catalyseur. Cela a induit une augmentation significative du "cloud computing" et de la demande de puces pour les centres de données. À plus long terme, la digitalisation de l'économie devrait largement pousser à la hausse la demande de semi-conducteurs et favoriser la croissance des entreprises de ce secteur. Le CA devrait croître jusqu'en 2022, passant de 17 milliards de dollars à la fin de l'année 2020 à 19.8 milliards en 2022. La même tendance est attendue pour l'EBITDA avec une marge d'exploitation de 26.3% en 2020. Le parcours boursier atteste de ces performances avec une hausse de 17.4% depuis janvier et de plus de 26% sur un an glissant. Le titre fait partie de notre sélection de valeurs américaines. Parcours ascensionnel du titre Applied Materials  |

| Marché obligataire Dans un contexte d'euphorie des marchés actions, les rendements des obligations en zone euro ont généralement reculé. Après tout, d'autres variables de l'équation du risque de marché sont encore dans l'obscurité comme le Brexit, dont le déroulement paraît bien opaque. Les rendements du Trésor ont ainsi atteint des niveaux jamais vus depuis le début de la pandémie en mars. Le bund allemand se traite sur un taux de -0.55%, jauge en baisse de quelques points, tout comme l'OAT française à -0.31%. Cette tendance à la baisse se vérifie sur les pays du sud de l'Europe, comme en Italie où la dette rémunère 0.65% aux créanciers. Aux Etats-Unis, la trajectoire se dessine plutôt à la hausse, le rendement du 10 ans a touché un pic à 0.97%, soit 15 points de hausse par rapport à la semaine précédente, mouvement poussé par l'euphorie de la victoire de Biden et des futures mesures de soutien. |

| Marché des changes Face à un retour intensif pour les actifs financiers risqués, les devises refuges subissent des dégagements de la part des cambistes. Ainsi le yen et le franc suisse reculent face à l'ensemble de leurs contreparties majeures. En parallèle, les monnaies plus volatiles de l'hémisphère sud reprennent le chemin de la hausse. La forte envolée du dollar australien, qui gagne 300 points de base face au franc suisse (à 0.67 CHF) le prouve, tout comme l'envolée du dollar néo-zélandais contre l'euro à 1.781 (+500 points de base) et face au dollar à 0.69 USD (+300 points de base). En Europe, l'euro continue son hésitation face au dollar et évolue dans son trend horizontal depuis 5 mois entre 1.17 et 1.950. Outre-manche, la livre reprend des couleurs à quelques jours du brexit, qui s'englue pourtant dans le brouillard londonien. Les hausses de 400 points de base à 139.4 face au yen et de 300 points contre le billet vert à 132 JPY demeurent à ce propos surprenantes. En Asie, l'hégémonie du yuan se confirme avec une nouvelle progression face au billet vert à 6.62 CNY. |

| Statistiques économiques La semaine a été peu fournie en matière de statistiques, ces dernières ayant été reléguées au second plan avec la crise sanitaire. En Chine, les indices CPI et PPI ont déçu, ressortant respectivement à +0.5% et -2.1% (contre +0.8% et -1.9% attendu). En Allemagne, les données restaient mitigées. Le Zew a raté le consensus (39 contre 45 attendu), l'indice CPI était conforme aux anticipations, à +0.1% tandis que la balance commerciale était légèrement meilleure que prévu à 17.8B. Pour la zone euro, la production industrielle recule de 0.4% (consensus +0.6%), le PIB progresse de 12.6% (consensus 12.7%) et la balance commerciale se redresse à 24B (21B précédemment). Aux Etats-Unis, l'indice CPI est ressorti stable (consensus 0.1%), les stocks pétroliers ont progressé de 4.3M (-2M attendu). L'indice PPI a, en revanche, progressé de 0.3% (consensus 0.2%) et les inscriptions hebdomadaires au chômage ont baissé à 709K (730K anticipé et 757K la semaine dernière). Quant à l'indice de confiance du Michigan, il tombe à 77 (81.1 précédemment). |

| Le vaccin dope les retardataires La violente réaction haussière des bourses, après l'annonce de Pfizer, a permis d'établir une hiérarchie dans les attentes des investisseurs. En effet, la volatilité observée en début de semaine et accompagnée d'une rotation de style, de la « croissance » vers la « value » très en retard, constitue le signe d'une extrême sensibilité de la communauté financière à cette thématique d'espoir. Cette perspective à moyen terme se trouve surpondérée dans les attitudes du marché, face aux incertitudes à court terme caractérisées par l'ampleur de la pandémie et ses conséquences économiques. En parallèle, aux Etats-Unis, la politique budgétaire « post-élections » sera guettée avec une grande attention même si la nouvelle sur le vaccin pourrait entraîner une revue baissière des estimations du plan de relance. Un constat qui ne serait pas forcément bien vue par les marchés. Ne manquez pas de découvrir nos nouveaux concepts vidéos, conçus pour vous ! "Les marchés en actions", le grand décryptage hebdomadaire de Nicolas Chéron, tous les mardis & Planète bourse, la revue de presse financière mondiale de Roxane Nojac, tous les jours à la mi-journée. |