|

Vendredi 28 février | Le point hebdo de l'investisseur |

| Les places financières viennent de connaître leur pire semaine depuis fin 2008, affolées par la nette propagation du coronavirus à travers le globe et ses répercussions économiques à venir à l'échelle mondiale. L'aversion au risque a donc très nettement resurgi, à l'image du VIX qui a pris plus de 250% sur la semaine écoulée (passant de 17 à 45). |

| Indices Pour les indices, c'est l'hécatombe, quelle que soit la zone géographique évoquée. En Asie, le Nikkei perd 6.1%, le Hang Seng 4.3% et le Shanghai Composite 5.2%. Le bilan est encore plus lourd en Europe, avec, à l'heure de ce point, un CAC40 qui décroche de 12.7% sur la semaine. Le DAX dégringole lui aussi de 13.1% et le Footsie cède 11.8%. Pour les pays périphériques de la zone euro, l'Italie, l'Espagne et le Portugal perdent respectivement 12.1%, 13% et 12%. Le constat est identique aux Etats-Unis, le Dow Jones enregistrant une perte hebdomadaire de 14.5%. Le S&P500 recule de 13.9% et le Nasdaq100 de 13.1%. Forte poussée du Vix  |

| Matières premières La semaine fut relativement agitée sur les marchés des commodités, du fait de la multiplication des foyers de coronavirus dans le monde. Les marchés pétroliers ont été fortement impactés à la baisse. Les craintes autour de la demande mondiale de pétrole se sont intensifiées, alors que l'OPEP+ n'est toujours pas parvenue à un consensus sur les moyens à mettre en place face à l'extension du coronavirus. Le WTI décroche à 46 USD le baril tandis que le Brent flirte avec la barre des 50 USD. Les métaux précieux n'échappent pas au marasme boursier. Les opérateurs prennent leurs bénéfices sur l'or et l'argent, favorisant les liquidités à la couverture de leurs portefeuilles. Le métal doré cède du terrain à 1620 USD. L'argent recule à 17.1 USD. Le segment des métaux de base continue de souffrir. Le cuivre cède 2% à 5618 USD, l'aluminium enregistre un nouveau plus bas annuel à 1670 USD, tout comme le zinc qui évolue sous 2000 USD. |

| Marchés actions Iberdrola Iberdrola figure parmi les meilleurs producteurs espagnols de gaz et d'électricité, en plus d'être numéro un mondial de l'énergie éolienne. La compagnie espagnole rentre dans les valeurs défensives qui se comportent mieux que l'ensemble du marché. Son parcours 2020 de +15% l'atteste. Les résultats 2019 sont ressortis globalement en ligne mais les guidances 2020 ont été relevées de même que celles de 2021 et 2022, rare par les temps qui courent. Le groupe hispanique a publié un bénéfice net annuel de 3.4 milliards d'euros (+13%) adossé à un Ebitda de 10.1 milliards (+8.1%). Les analystes qui suivent le dossier relèvent jusqu'à +6.2% leurs anticipations de BNA. La société se veut historique puisqu'elle existe depuis 1840, à une époque de besoin maximal d'approvisionnement en énergie. Elle bénéficie de l'engouement pour la décarbonation des acteurs de l'énergie. La croissance prévue se veut essentiellement organique, le groupe n'ayant pas l'intention de racheter d'autres entités, même sur des zones géographiquement pertinentes. La qualité de ce dossier a motivé son investissement dans le cadre du portefeuille PEA et du fonds Europa One. Présente régulièrement à Davos, l'entreprise se positionne au coeur de l'énergie du futur. Graphiques d'Iberdrola et de son ratio avec le Stoxx600  En blanc : évolution du titre Iberdrola En vert : ratio avec le Stoxx 600 montrant la surperformance du titre Iberdrola |

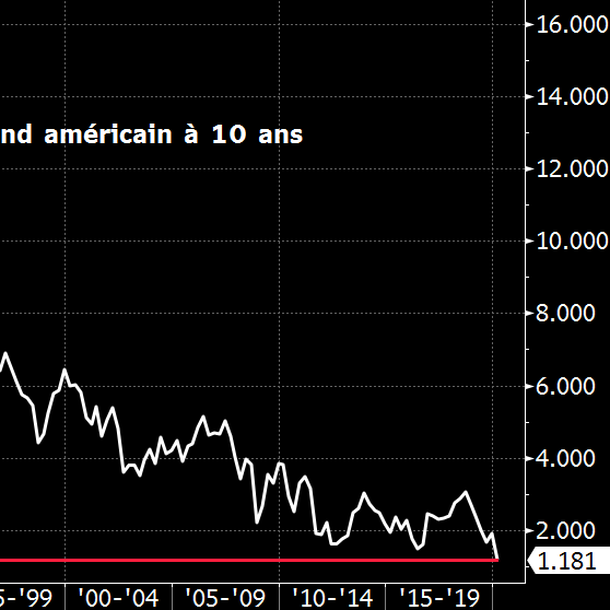

| Marché obligataire Du côté du marché obligataire, les répercussions de la propagation du virus sur l'ensemble de la planète se font sentir sur les rendements des trésors étatiques. La majorité repart à la baisse et plus particulièrement le T-Bond qui a décroché un nouveau record historique à 1.20% (voir graphique). En Europe, les références obligataires évoluent de manière plus erratique. Le rendement du Bund revient à -0.59% et celui de l'OAT française à -0.28%. En revanche, les spreads s'élargissent par rapport à l'Italie (1.16%) ou la Grèce (1.3%) de façon notable. Il est vrai que la prise de bénéfices joue probablement encore un rôle majeur dans ce contexte, étant donné que les instruments de dette de la périphérie ont fait bonne figure au cours de l'année écoulée. Mais on est néanmoins forcé de conclure qu'il y a une certaine fuite vers la qualité. La dette suisse reste largement demandée, ce qui fait chuter son taux à -0.87%. L'environnement des taux faibles a poussé beaucoup d'investisseurs à revoir à la baisse la qualité des obligations détenues en portefeuille, afin de bénéficier de rendements plus attractifs. Cette vague de nouvelles émissions de faible qualité a permis aux investisseurs de trouver cette liquidité nécessaire mais a aussi accru le risque de manière substantielle. Avec le ralentissement de l'économie mondiale, ces mêmes entreprises pourraient voir leur qualité de crédit se dégrader, impliquant une baisse de leurs notes de crédit et donc une vente forcée pour rester en ligne avec la politique d'investissement des différents fonds. A suivre.. Plus bas historique du rendement à 10 ans US  |

| Marché des changes Le dollar a subi de forts dégagements, suite à l'effondrement des indices actions à Wall-Street. La spéculation demeure intense autour de la stratégie de le Fed en matière de taux d'intérêt. Les intervenants anticipent une prochaine baisse de taux voire deux sur 2020. Ces attentes pourraient encore progresser, en fonction des risques sanitaires. L'EUR/USD se négocie vers 1.10 USD (+200 points de base). La monnaie unique devient en quelque sorte valeur de refuge par défaut car le franc suisse cède également du terrain à 1.06 CHF, avec les premiers cas de contamination en Suisse. L'euro s'impose également contre la livre sterling à 0.85 GBP, après la menace du gouvernement britannique de claquer la porte aux négociations post-Brexit, faute de progrès rapides. Les cambistes cherchent les opportunités et sont revenus massivement sur le yen, à l'image de la parité USD/JPY qui s'est effondrée de 300 points de base. La volatilité qui avait disparu depuis des mois revient au galop sur le marché des devises. |

| Statistiques économiques Au vu de la situation actuelle, il semble presque inutile de jeter un coup d'?il sur les données et le calendrier des événements. La question dominante est celle du coronavirus, avec le degré élevé d'incertitudes qui en résulte pour les perspectives économiques et, en lien avec cela, pour la réponse politique des banques centrales. Néanmoins, quelques chiffres ont alimenté le calendrier des statistiques comme en Allemagne, avec l'IFO en hausse de 0.1 point à 96.1 ou encore le PIB stable. La croissance des Etats-Unis a atteint 2.3% en 2019 contre 2.9% en 2018, les entreprises ayant ralenti leurs investissements. Néanmoins, la croissance reste solide comparée aux grands pays européens. Au quatrième trimestre 2019, le PIB a progressé de 2.1% (inchangé par rapport au troisième). Toujours outre-Atlantique, l'indice de confiance des consommateurs du Conference Board a été dévoilé, la jauge a marqué 130.7 contre 132.6 attendu. Pour la première fois depuis l'apparition du virus en décembre 2019, le FMI a revu à la baisse ses prévisions de croissance mondiale pour 2020. Les économistes de l'institution chiffrent l'impact à 0.1 point de croissance dans le monde. En janvier, ils tablaient sur une hausse du PIB global de 3.3 % pour 2020, contre 2.9 % en 2019. |

| Le virus de la peur Le marché cède à la panique. Longtemps, et de manière surprenante, résilients à l'attaque du coronavirus, les indices sont soudainement passés en mode « essorage », les investisseurs prenant conscience de la propagation de l'épidémie. Le marché peut « pricer » le risque mais pas l'incertitude d'où les sorties massives des actions au profit des emprunts d'Etats de qualité, comme la référence à 10 ans américaine, au rendement historiquement bas. Les intervenants jouent un repli marqué de l'activité économique sous forme d'un choc d'offre négatif (rupture de la chaîne d'approvisionnement) auquel pourrait se superposer un choc, cette fois-ci de confiance, à un moment où la croissance commençait à donner des signes de faiblesse. Les inquiétudes s'empilent alors que les outils des banques centrales (piliers de la hausse indicielle depuis dix ans) ne sont pas forcément adaptés à ce type de situation. |