|

|

| Tops / Flops de la semaine |

Tops On Holding (+42%) : la société basée en Suisse et cotée aux Etats-Unis, qui vend des accessoires de sport - marque On Running notamment - a publié des résultats en très forte hausse et dépasse le milliard de Francs Suisse de chiffre d’affaires. Les ventes ont été dynamisées par l’Asie-Pacifique et les profits ressortent à 57,7 MCHF, contre une perte de 170,2 MCHF en 2021. GameStop (+36%) : la société, bien connue pour être une action-mème, a publié un bénéfice surprise au quatrième trimestre. Les mesures de réduction de coûts prises par la direction semblent avoir porté leurs fruits. L’action s’est envolée de 35,2% mercredi. New York Community Bancorp (+32%) : la holding de la banque Flagstar a récupéré presque toutes ses pertes boursières accumulées depuis deux semaines dans le sillage de la baisse du secteur bancaire. Lundi dernier, un accord a été conclu avec les autorités de régulations américaines pour que l’entité rachète 38 Mds$ d’actifs et 36 Mds$ de passifs de Signature Bank, l’une des trois banques américaines qui a fait faillite. Nemetschek (+12%) : l’éditeur de logiciels pour l’industrie du bâtiment, qui est récemment passé à un modèle d’abonnement, a légèrement réduit ses perspectives de croissance pour l’exercice en cours, mais s’attend à un retour de la dynamique à deux chiffres à partir de l’exercice 2024. Nemetschek, qui est le deuxième éditeur de logiciels le plus valorisé outre-Rhin après SAP, avait perdu 60% de sa valeur en 2022, mettant fin à 10 ans de hausses consécutives. Sanofi (+7%) : le laboratoire a annoncé que son médicament phare, Dupixent, a atteint tous ses critères d’évaluation lors d’un essai de phase III contre la bronchopneumopathie chronique obstructive - BPCO - plus couramment appelé bronchite du fumeur. Dupixent est initialement un traitement contre l’asthme et l’eczéma et représente 19% du chiffre d’affaires total du groupe, soit 8,3 Mds€. Flops : Crédit Suisse (-59%) : dans un climat déjà assez tendu pour les valeurs bancaires qui subissent le contexte de hausse des taux agressifs, Crédit Suisse s’est retrouvée en en difficultés. L’ex-deuxième banque helvétique a fini par se faire racheter pour une bouchée de pain par sa compatriote UBS, avec l’appui de l'État qui apporte 160 milliards de francs de prêts et garanties. La transaction se termine avec une somme presque symbolique à 3 MdsCHF, payée en actions. Varta (-22%) : la société s’est colorée en rouge lundi matin, à l’annonce d’une augmentation de capital à 22,85 EUR. La levée de fonds a permis de récupérer 50,72 M€ auprès de VGG Beteiligungen SE (filiale de l’actionnaire principal) sans droit préférentiel de souscription pour les autres actionnaires. Casino (-20%) : le groupe français de distribution est à nouveau emporté par les difficultés de sa maison-mère Rallye, dont le plan de sauvegarde est mis à mal. Pour ne rien arranger, les performances opérationnelles de Casino ne sont pas à la hauteur. D’ailleurs, Moody’s a dégradé la notation crédit, qui est passée de B3 à Caa1, à cause d’une dégradation des liquidités de l’entreprise. Block (-17%) : l’action de la société a reculé en bourse, suite à un rapport de Hindenburg Research, qui fait apparaître que la société a exagéré le nombre d’utilisateurs de son application Cash App et minimise le coût d'acquisition des clients. Le cabinet de recherche, vendeur à découvert sur le dossier, ajoute que la méthode en conformité de la société est susceptible de favoriser la fraude. Pinduoduo (-16%) : PDD Holdings n’a pas publié un résultat à la hauteur des estimations des analystes. Les ventes de marchandises de l’entreprise chinoise ont bondi et ses coûts ont progressé au quatrième trimestre 2022. La dynamique s’appuie sur la fin de la politique zéro covid de la Chine sur la fin de l’année. Toutefois, le marché attendait des chiffres encore plus élevés pour l’entreprise cotée aux Etats-Unis. Deutsche Bank (-12%) : des tensions sur la dette bancaire de niveau 1 (AT 1) montent visiblement en Europe. La banque allemande rejoint ses comparables dans le bain de sang boursier en raison de l’augmentation du coût de l’assurance de ses obligations par rapport à son risque de faillite. Les banques continuent de subir le vent de panique des investisseurs qui menace la First Republic en Amérique. L’effet domino s'arrêtera-t-il avec un possible arrêt de la hausse des taux ? |

|

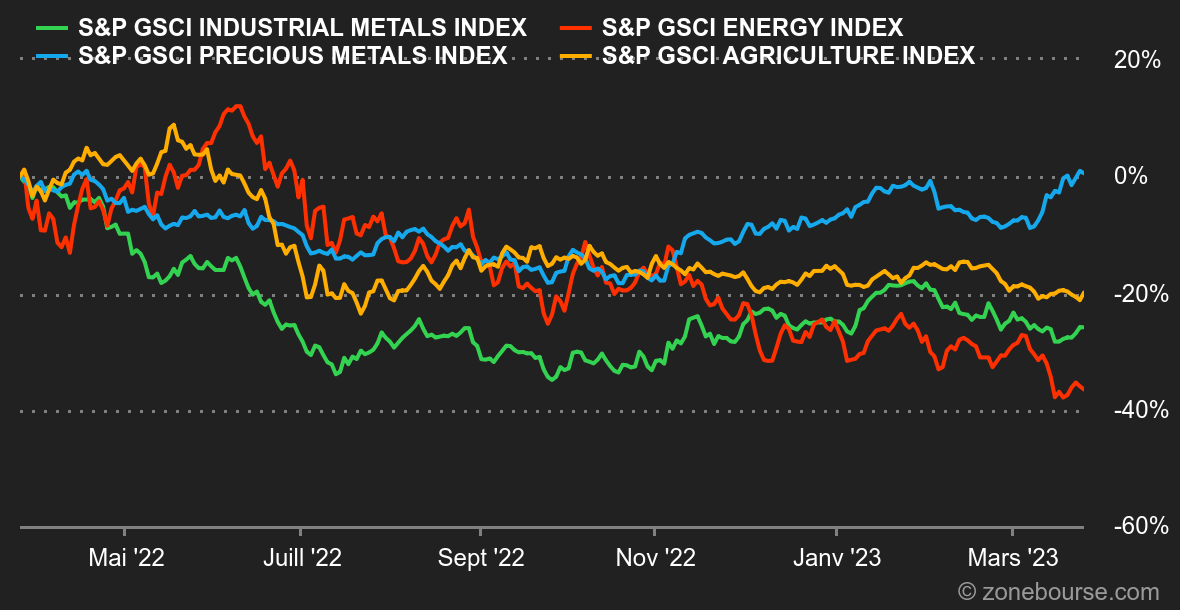

| Matières premières |

Energie : Les prix pétroliers ont progressé cette semaine, un rebond qui prend l'allure d'une remontée aux forceps avec la chute vertigineuse de la semaine précédente où le baril de Brent a abandonné près de 12%. Les opérateurs ont toujours le moral au fond des chaussettes puisque les banques continuent à tanguer de part et d'autres de l'Atlantique. Autrement dit, les actifs risqués subissent toujours des turbulences, expliquant le retour des flux vendeurs sur le pétrole en fin de semaine. Du côté de l'offre, la Russie devrait poursuivre la réduction de sa production, de l'ordre de 500.000 barils par jour, jusqu'à la fin du mois de juin. Aux Etats-Unis, les stocks hebdomadaires de pétrole ont enregistré une nouvelle hausse de 1,1 million de barils alors que le consensus tablait au contraire sur une contraction de 1,7 million de barils. Au niveau des prix, Les cours du Brent de l'Europe du nord et du WTI américain ont repris un peu de hauteur à respectivement 73 et 68 USD le baril. Concernant le gaz naturel en Europe, le TTF de Rotterdam fait du surplace autour de 42 EUR/MWh. Métaux : "Il est l'or, Monseignor". La folie des grandeurs touche l'or, qui revient au contact des 2000 USD. Retour de l'aversion au risque et décrue des rendements obligataires contribuent à raviver l'appétit des investisseurs pour la relique barbare. Du côté des métaux de base et en dépit de l'ambiance générale des marchés, qui reste lourde, les cours des métaux industriels ont gagné du terrain cette semaine, à l'exception du nickel qui s'enfonce à 21850 USD. Au contraire, le cuivre s'approche de nouveau de la ligne des 9000 USD au London Metal Exchange. Produits agricoles : A contre-courant des prix de l'énergie et des métaux, les prix du blé ont baissé cette semaine. A Chicago, le boisseau de blé s'échange autour de 670 tandis que le maïs fait du surplace autour de 630 cents. |

|

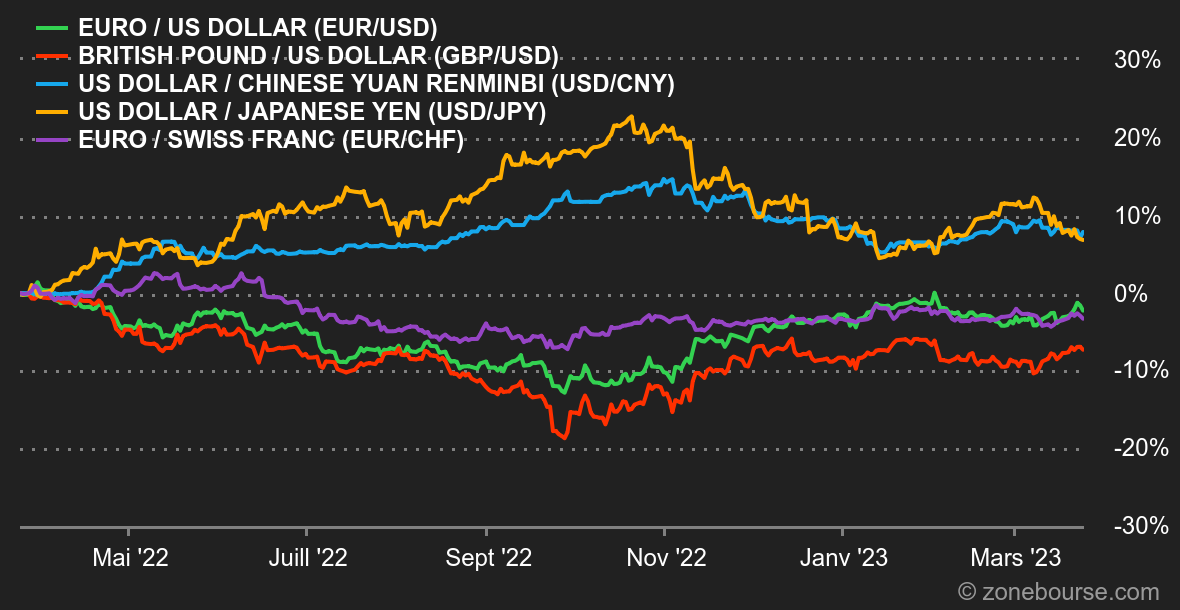

| Macroéconomie |

Ambiance. Grand écart. Il s'est encore passé beaucoup de choses en une semaine sur les marchés. Les grandes banques centrales ont annoncé dimanche une action coordonnée pour fournir facilement des liquidités en dollars, dans le sillage de la chute du Crédit Suisse, absorbé par UBS. Puis la Fed a relevé ses taux d'un quart de point, comme prévu, en distillant un message que nous qualifierions de "ferme mais plein de bons sentiments". En d'autres termes, la lutte contre l'inflation n'est pas jetée aux oubliettes mais la politique monétaire s'adaptera au contexte s'il venait à se dégrader. Ce que les marchés ont traduit en "la politique monétaire austère va disparaître à la moindre dégradation économique ou financière", ou quelque chose comme ça. Les autres banques centrales qui avaient prévu de communiquer cette semaine ont fait ce que l'on attendait d'elles : la Banque nationale suisse, un peu en retard, a mis un tour de vis de 50 points de base, pendant que la Banque d'Angleterre, toujours confrontée à une inflation préoccupante, a opté pour 25 points de base de hausse. Les autres statistiques sont un peu passées au second plan jusqu'à vendredi, où les indicateurs d'activité PMI de mars ont montré que les services sont toujours dynamiques dans les grandes économies, alors que l'industrie souffre. On notera aussi que les commandes de biens durables de février aux Etats-Unis étaient médiocres. Devises. Le dollar a enregistré un trou d'air face à l'euro en début de semaine, avec un retour bref au-dessus de 1,09 dans le sillage de la décision de politique monétaire de la Fed, qui a donc relevé ses taux d'un quart de point, comme prévu. Mais le renforcement de l'aversion pour le risque, matérialisé par la chute des banques européennes en fin de semaine, a redonné des ailes au billet vert, revenu à 1,072 USD pour 1 EUR vendredi. Même punition pour la livre sterling, à 1,2196 USD pour 1 GBP. En revanche, le yen fait figure de valeur refuge avec trois séances consécutives de renforcement, pour revenir aux portes de 130 JPY pour 1 USD. Quant à l'EUR/CHF, il a reperdu ses gains de début de semaine pour revenir à 0,9871, après le sauvetage du Crédit Suisse et le relèvement d'un demi-point des taux de la BNS. Taux. Comme attendu, les banques centrales ont continué de jouer la carte de la lutte contre l’inflation en dépit de la pression sur le secteur bancaire. Ainsi, la Banque centrale américaine et la Banque d’Angleterre ont relevé leurs taux directeurs de 25 points de base à respectivement 5% et 4.25%. Du côté américain, on est resté ferme concernant la future trajectoire des taux d’intérêt. Malgré tout, les investisseurs restent persuadés que la Fed devra rapidement revoir sa copie puisque le consensus table toujours sur une baisse des taux dès cet été. Historiquement, il faut avouer que chaque épisode de resserrement monétaire s’est finalement traduit par une crise: explosion de la dette en Amérique latine en 1982, crash de 1987, faillite de LTCM en 1998, explosion de la bulle internet en 2000, crise des subprimes en 2007 et BKLN en 2018. De là à dire que la faillite de SIVB marque le début d’une crise systémique, il n’y a qu’un (petit) pas. En attendant, le rendement de la dette américaine à 10 ans teste furieusement son support à 3.35% avec les 2.73% en ligne de mire tandis que du côté allemand on surveillera le seuil de 2% en parallèle pour confirmer la baisse sur 1.50%. Cryptomonnaies. Après avoir enregistré une hausse explosive de plus de 25% la semaine dernière, le bitcoin se maintient à l’équilibre autour des 28 000 dollars depuis lundi. La devise numérique a bénéficié d’un retour d’appétit pour le risque dans l’espoir de voir un ralentissement des hausses de taux de la FED. En se montrant toujours très sensible au contexte macroéconomique, la progression de l’actif semble pour l’instant dépendant d’un assouplissement de la politique monétaire outre-Atlantique, qui se réalisera avec l’amélioration de la conjoncture économique. Bien qu’il ait fortement progressé dans un contexte de tensions bancaires, il est bien trop tôt pour affirmer que le bitcoin prend sa place de valeur refuge comme certains aficionados le prétendent. Calendrier. L'Europe passe à l'heure d'été ce weekend, ce qui remettra d'aplomb le décalage traditionnel avec les Etats-Unis. Les grands rendez-vous de la semaine sont l'indice de confiance des consommateurs américains du Conference Board (mardi), les chiffres préliminaires de l'inflation allemande de mars et la dernière estimation du PIB du T4 aux Etats-Unis (jeudi), puis vendredi l'inflation de la zone euro en mars et l'inflation dite "PCE" aux Etats-Unis. Ajoutons à cela deux discours qui pourraient peser. Celui de la patronne du Trésor US, Janet Yellen, jeudi soir, et celui de la présidente de la BCE, Christine Lagarde, vendredi. |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |