|

Vendredi 8 novembre | Le point hebdo de l'investisseur |

| Les places financières ont inscrit de nouveaux records cette semaine alors que les tensions commerciales sino-américaines semblent se dissiper, profitant de la perspective d'un accord de "phase 1", conjugué à la possible annulation de certains des droits de douanes mis en place ces derniers mois (ce à quoi D. Trump n'a pas encore donné son aval). L'appétit pour les actifs risqués s'est ainsi intensifié, notamment dans le secteur financier, même si certaines valeurs ont pu être lourdement sanctionnées post-publication. |

| Indices Le Nikkei a gagné 2.4%, revenant sur des plus hauts depuis octobre 2018. Le Hang Seng (+2%) et le Shanghai composite (+0.2%) restent à la traîne, 2 indices loin de leurs records annuels. En Europe, à l'heure de la rédaction de ce point, les performances hebdomadaires sont très positives. Le CAC40 s'est adjugé 2.1%, se hissant sur des plus hauts depuis fin 2007. Dividendes réinvestis, le CAC40 GR évolue sur ses points hauts historiques, affichant une performance exceptionnelle de plus de 233% depuis mars 2009 (voir graphique). Le DAX a, pour sa part engrangé 2.2% et le Footsie 0.8%. Pour les pays périphériques de la zone euro, le Portugal rattrape son retard, avec un gain de 3.5% sur la semaine, l'Italie s'adjuge 2.4% et l'Espagne progresse plus modestement, avec +0.7%. Aux Etats-Unis, c'est une cascade de records absolus. Le Dow Jones grimpe de 1.2%, le S&P500 de seulement 0.6% et le Nasdaq100 de 0.7%. Graphique du CAC40 GR depuis l'origine (dividendes réinvestis)  |

| Matières premières Les marchés pétroliers se stabilisent cette semaine, partagés entre le regain d'appétit suscité par les négociations commerciales et la hausse des stocks américains (+7.9M contre un consensus à +1.9M). Par ailleurs, l'OPEP a une nouvelle fois révisé à la baisse ses perspectives de croissance de la demande mondiale et estime que son offre va reculer dans les prochaines années au profit des producteurs hors-OPEP. Dans ce cadre, le baril de WTI se négocie à 56.6 USD tandis que la référence européenne se traite à 61.8 USD. Un vent de prises de bénéfices souffle sur le compartiment des métaux précieux, dont les composantes finissent par faiblir face au net appétit des investisseurs pour le risque. L'or casse un support journalier majeur à 1480 USD alors que l'argent retrouve les 17 USD l'once. L'ambiance est moins lourde sur le segment des métaux de base, à l'image du rebond de l'aluminium qui gagne près de 3% à 1817 USD. Le cuivre poursuit sa hausse à 5941 USD. Seul le plomb se démarque avec sa forte baisse hebdomadaire, de l'ordre de -3.2% à 2105 USD.  |

| Marchés actions Hennes & Mauritz, plus connue sous la marque H&M pèse à ce jour 34 milliards de dollars. La société le doit à son parcours exceptionnel en bourse (57% en 2109),réalisant ainsi le meilleur score de l'OMX Nordic 40. Cet indice regroupe les plus fortes capitalisations des pays du nord de l'Europe. Le groupe suédois vend des vêtements de tous styles, à l'image de son nom : « Hennes » qui veut dire « Elles » en suédois et Mauritz, du nom de la société de vêtements de pèche et chasse rachetée en 1968. Créée en 1947 par le suédois Persson, la société s'introduit à la bourse de Stockholm en 1974. Le Groupe a su profiter des ventes en ligne dès 1998 et mettre en place des campagnes de communication efficaces pour l'ouverture en continu de nouveaux magasins sur les tous les continents. Cette expansion lui permettra d'atteindre bientôt le niveau symbolique des 5000 points de vente. L'action fait l'objet d'une bonne notation Surperformance qui met en avant ses qualités de croissance et de rendements. De par ses critères fondamentaux, l'action a intégré le fonds Europa One. Evolution du titre H&M  |

| Marché obligataire La semaine se caractérise par une remontée globale des taux. Le rendement du Bund à 10 ans a atteint un sommet de quatre mois à 0.27%. L'OAT française a répliqué ce mouvement en repassant dans le positif à 0.02% (voir graphique). L'un des éléments déclencheurs provient de l'optimisme croissant des investisseurs quant aux progrès réalisés dans les négociations commerciales entre la Chine et les Etats-Unis. La menace de l'imposition de nouveaux tarifs semble avoir été évitée. L'autre élément déclencheur fut l'intervention du gouverneur de la banque centrale autrichienne, qui ne pense pas que de nouvelles mesures d'assouplissement auraient des répercussions positives sur l'inflation ou sur la croissance faisant valoir qu'il est maintenant temps que les mesures de relance budgétaire interviennent. L'ensemble des taux européens connait donc une remontée, à l'image de la dette italienne (1.14%) ou de la dette espagnole (0.35%). La Suisse voit sa référence à dix ans se redresser également à -0,45% alors que le taux équivalent suédois repasse dans le vert à 0.03%. Dans ce contexte de "Risk On", le Tbond américain retrouve quelques points supplémentaires de rendement à 1.90%. Seule la Grèce conserve son taux bas à 1.52%. La République hellénique est désormais considérée par la communauté des investisseurs comme un pays politiquement stable et ayant fait des gros efforts pour le maintien de l'euro depuis 2012. Taux à 10 ans français  Le taux à 10 ans français repasse symboliquement en territoire positif. |

| Marché des changes L'euro fait marche arrière à 1.1040 USD, suite aux perspectives baissières du FMI et de la commission européenne sur la croissance continentale. Le livre sterling suit le même parcours après le statut quo de la banque d'Angleterre qui maintient son taux directeur à 0.75% mais en donnant un biais plutôt baissier afin d'être opérationnel pour soutenir l'économie. La monnaie britannique recule face au dollar à 1.28 USD (-100 points de base). Le billet vert progresse également face au yen à 109.30 JPY, soit 130 points de base de gains. Suite aux espoirs de réduction des risques commerciaux, le yuan reprend des couleurs en passant de 7.04 CNY à 6.97 CNY par dollar. Le renminbi a cassé le support de 7 CNY et termine sous ce niveau pour la première fois depuis le 5 août. Les cambistes prennent position sur la devise chinoise en pensant qu'un accord commercial avec les USA entraînerait une réelle appréciation. |

| Statistiques économiques Alors que l'ISM manufacturier continue d'indiquer une récession dans l'industrie, l'ISM des services montre qu'il y a toujours une croissance respectable dans les autres secteurs de l'économie. L'indicateur s'améliore, passant de 52.6 en septembre à 54.7 en octobre, soit légèrement en deçà de sa moyenne semestrielle de 54.9. Le secteur manufacturier américain est donc en récession en raison de la faible croissance mondiale, des tensions commerciales et de la vigueur du dollar. Il y a peu de raisons de s'attendre à un redressement imminent, d'où un soutien accru de la Réserve fédérale. L'indice PMI composite de l'activité globale dans la zone euro s'est redressé en octobre à 50.6 points (contre 50.2 attendu). Les indicateurs économiques restent globalement rassurants en Europe, éloignant le risque d'une dégradation supplémentaire de la conjoncture. La productivité aux Etats-Unis a progressé à un rythme plus soutenu que prévu au troisième trimestre (+1.4%) alors que les analystes s'attendaient à une simple avancée de 1%. Du coté de la Chine, l'activité dans les services a connu en octobre son rythme de progression le plus faible depuis huit mois. Calculé par le cabinet IHS Markit, il s'est établi à 51.1 contre 51.3 en septembre. |

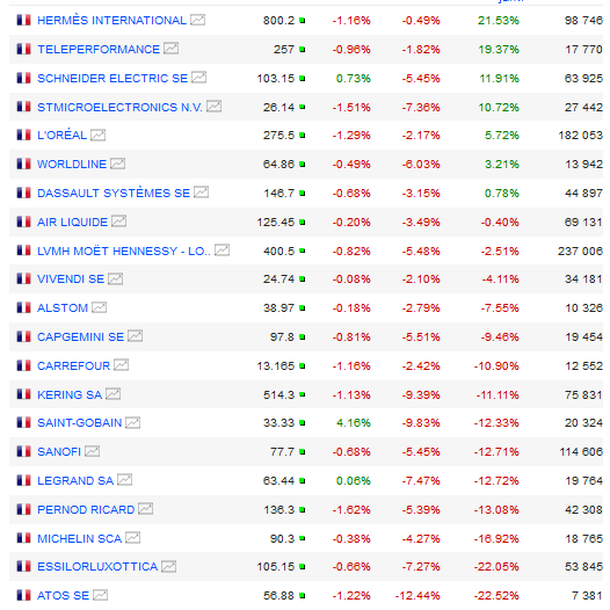

| Les investisseurs visent des cibles symboliques 3100 points sur le S&P500, 28 000 points sur le Dow Jones voire même 6000 points pour le médiatique CAC40, les investisseurs aiment se lancer des défis dans la phase de hausse ininterrompue, en visant des cibles symboliques. La gestion indicielle fait donc des étincelles et les records s'enchaînent sur toute la planète. Concernant le marché français, le CAC40 dividendes réinvestis, indicateur plus pertinent, vient d'inscrire un niveau historique proche des 16 000 points, accumulant ainsi plus de 230% de gains sur la dernière décennie. Tout va bien pour les gérants actions, même si les stratégies de stocks-picking ont bien du mal à battre les benchmarks. Les acteurs des marchés parient sur un accord sino-américain, pourtant les principaux rivaux aux intérêts divergents, ressortent, à ce jour, plus affaiblis que gagnants par la partie de poker qu'ils viennent d'engager. |