|

Vendredi 6 novembre | Le point hebdo de l'investisseur |

| Reléguant provisoirement au second plan les craintes sanitaires, les places boursières ont rebondi violemment cette semaine, les opérateurs ayant focalisé leur attention sur la présidentielle américaine. Même si le verdict final n'est pas encore tombé, Joe Biden est en passe de remporter la course à la Maison Blanche, ce qui a contribué très nettement à raviver l'appétit pour le risque. Malgré quelques prises de bénéfices ce vendredi, le bilan est particulièrement positif, l'Europe enregistrant sa plus forte progression hebdomadaire depuis début juin tandis que Wall Street réalise sa meilleure semaine présidentielle depuis 50 ans. |

| Indices Sur la semaine écoulée, toutes les places financières ont progressé. En Asie, le Nikkei a engrangé 5.9%, revenant sur des niveaux inédits depuis 1991. Le Hang Seng s'est adjugé 6.7% et le Shanghai Composite 2.7%. En Europe, le CAC40 enregistre une performance hebdomadaire de 7.8%, le Dax progresse de 7.9% et le Footsie de 5.8%. Pour les pays périphériques de la zone euro, l'Italie s'adjuge 9.3%, l'Espagne 6.4% et le Portugal 2.5%. Aux Etats-Unis, à l'heure de la rédaction de ce point, le Dow Jones gagne 6.9%, le S&P500 performe de 7.1%, revenant ainsi à un peu plus de 2% de son record historique (voir graphique). Le Nasdaq100 a, quant à lui, avancé de 8.8%. Latéralisation du S&P500, avec une dernière poussée dynamique (2 gaps)  |

| Matières premières En dépit d'une fin de semaine plutôt terne, les cours pétroliers ont nettement avancé cette semaine, portés par les espoirs d'une mobilisation de l'OPEP+ pour soutenir les cours. Le cartel, épaulé par la Russie, pourrait reporter l'augmentation de sa production, initialement prévue en début d'année prochaine. Le Brent oscille autour de 40 USD le baril tandis que le WTI s'échange à 38.2 USD. Les métaux précieux ont le vent en poupe et signent une belle performance hebdomadaire. Aidé par la faiblesse du dollar américain, l'or franchit la barre des 1900 USD pour désormais se traiter autour de 1950 USD. L'argent imite ce parcours en revenant au-dessus de 25 USD. Carton plein sur le segment des métaux industriels, dont les composantes ont toutes enregistré des gains cette semaine. L'aluminium bondit à 1885 USD, le cuivre avance à 6800 USD, le zinc se négocie au plus haut de l'année à 2600 USD tandis que l'étain gagne 4.1% à 18375 USD. |

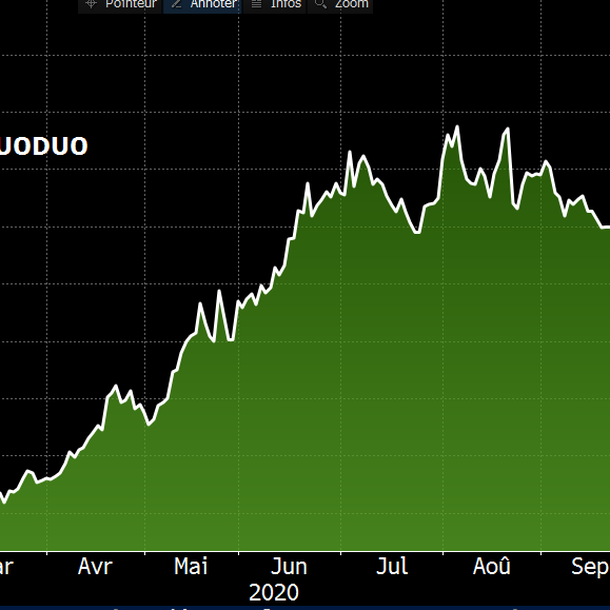

| Marchés actions Pinduoduo exploite une application exclusivement mobile de e-commerce en Chine. Un peu à l'image d'Alibaba ou d'Amazon sauf qu'il n'y a pas de site web. Le concept consiste à offrir aux consommateurs chinois la possibilité de faire des achats groupés via une "team purchase" soit avec ses amis, famille ou même avec des inconnus afin de réduire le prix total de la transaction. Pour ce faire, Pinduoduo a créé un environnement propre à l'Asie avec des jeux in-app afin de gagner des promotions et encourager les interactions avec les autres joueurs pour peut-être? créer une team purchase. Pour faire simple, Pinduoduo se veut être la prochaine génération du e-commerce. Mais en chiffres qu'est-ce que cela donne? Au dernier trimestre, le groupe compte 683.2 millions de clients actifs qui réalisent un panier moyen annuel de 1 857 renminbi, soit 280.5 dollars. Le chiffre d'affaires de Pinduoduo est issu à 89% des services de marketing en ligne (publicité, options de vente?) et à 11% des commissions de transactions. En 2017, cela représentait l'équivalent de 263.5 millions de dollars. En l'espace de deux ans, les ventes ont été multipliées par 17 et les analystes couvrant la valeur (27 au total) tablent en moyenne sur un revenu de 14.8 milliards de dollars d'ici 2022, ce qui représenterait une évolution de plus de 5000% sur la base de 2017. Par ailleurs, Pinduoduo ne devrait pas être bénéficiaire avant 2021 selon le consensus des analystes. En effet, le groupe a encore des coûts de vente et marketing élevés, évoluant entre 70% et 110% du CA selon les trimestres afin de donner de la visibilité à sa plateforme mobile. Néanmoins, la société était assise en 2019 sur un cash-flow libre de 2.23 milliards de dollars. Ces fondamentaux se reflètent sur un plan boursier. Pinduoduo réalise une performance latente de 191.5% sur 2020 et a atteint une capitalisation boursière de 132 milliards de dollars. Extension graphique du titre  |

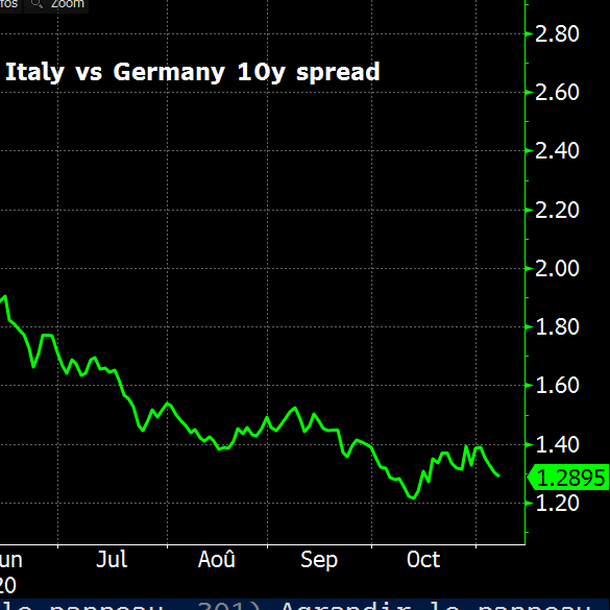

| Marché obligataire Le sentiment du marché obligataire se caractérise par la détente, à l'image du rendement sur le 10 ans américain qui perd 12 points de base à 0.76%. Les investisseurs se sont précipités à nouveau sur les obligations d'État alors que les espoirs de relance s'évanouissaient et que l'incertitude quant à l'issue de la course présidentielle les poussait à se mettre à l'abri. Les intervenants ont également manifesté des velléités acheteuses sur les emprunts européens. Le Bund se traite avec un taux à -0.64%, alors que l'OAT française baisse de nouveau à -0.37%. Les pays du sud de l'Europe profitent de cet engouement pour les titres souverains. L'Italie voit sa référence à 10 ans baisser à 0.64%, alors que le Portugal et l'Espagne auront bientôt une dette à taux négatif (0.07%). Du côté d'Athènes, l'Etat grec constate avec bonheur que son emprunt majeur se rémunère sur un plus bas historique à 0.81%. Redoutant plus faiblement des fluctuations monétaires, les opérateurs arbitrent moins en faveur de la dette helvétique et de la robustesse de son franc, le rendement sur 10 ans reste donc stable à -0.57%. Réduction graduelle du spread entre le Bund allemand et le 10 ans italien  |

| Marché des changes Avec la perspective d'une victoire démocrate, le billet vert a reculé contre toutes les monnaies principales. Le couple EUR/USD a profité des arbitrages de la part des cambistes pour former une accélération en faveur de la monnaie unique à 1.186 USD. Outre-Manche, la banque d'Angleterre a stimulé son programme d'achat d'obligations d'un montant de 150 milliards de livres, montant plus élevé que prévu, dans le cadre d'une série de mesures de relance pour aider l'économie. La BOE, qui s'attend désormais à une contraction de l'économie ce trimestre, a assoupli sa politique monétaire à quatre reprises depuis mars, inondant l'économie de liquidités pour maintenir les coûts d'emprunt à la baisse. La livre subit logiquement les contrecoups de ces aménagements monétaires pour se traiter sous les 1.30 face au dollar. Les devises refuges reculent logiquement dans un climat de prises de risques sur les marchés. Le yen cède 150 points de base contre la monnaie unique à 122.5 JPY. Toujours en Asie, l'USD/CNY est tombé à de nouveaux plus bas (6.62 CNY) et la victoire du démocrate Joe Biden pourrait prolonger ce mouvement. |

| Statistiques économiques En Chine, les indices PMI manufacturier et services (Caixin) ont tous deux dépassé les attentes, à respectivement 53.6 et 56.8 (contre 52.9 et 55.1 attendu). En zone euro, ces mêmes indices ont également battu le consensus, avec un indice manufacturier à 54.8 (54.4 anticipé) et un indice services à 46.9 (consensus 46.2). L'indice PPI était conforme aux attentes à +0.3% mais les ventes au détail ont reculé plus que prévu (-2% contre-1.4% attendu et +4.2% le mois dernier). Aux Etats-Unis, outre les données contrastées concernant l'emploi, les statistiques ont globalement rassuré. Les indices ISM manufacturier et services sont ressortis respectivement à 59.3 et 56.9. Les commandes industrielles progressent de 1.1% mais les dépenses de construction de seulement 0.3% (consensus 1%). Au niveau de l'emploi, l'ADP a fait état de seulement 365K créations de postes (650K attendu) et les inscriptions hebdomadaires au chômage remontent à 751K. Le taux de chômage est quant à lui ressorti à 6.9%, avec 638K créations d'emplois (consensus 595K) et un salaire horaire en hausse de 0.1%. |

| Les investisseurs voient bleu clair L'imbroglio électoral outre-Atlantique, véritable paradoxe dans un pays qui regroupe les compagnies les plus puissantes de la planète, n'a pas effrayé les marchés, bien au contraire. Les investisseurs, largement prudents avant l'échéance politique, ont massivement dénoué leurs positions de couverture, générant ainsi un flux de rachats massifs sur les différents indices. Les extensions graphiques ont surpris tous les spécialistes. La fameuse vague bleue devenue plus bleue claire satisfait davantage car elle devrait se traduire par des politiques budgétaires, fiscales et réglementaires favorables aux grandes entreprises. A court terme, cette perspective l'emporte donc sur l'ensemble des incertitudes. |