|

Vendredi 12 février | Le point hebdo de l'investisseur |

| Les yeux rivés sur les publications trimestrielles, attendant toujours la validation du plan massif de soutien aux Etats-Unis, les opérateurs ont limité les initiatives cette semaine, à l'image des places européennes qui ont évolué en ordre dispersé. Après la forte hausse de la semaine précédente, l'appétit pour le risque s'est quelque peu dissipé en Europe, malgré l'enregistrement de nouveaux records absolus aux Etats-Unis. |

| Indices En Asie, le Nikkei a engrangé 2.5% sur les cinq derniers jours, dans le sillage des publications de sociétés bien accueillies. Le Hang Seng a gagné 3% avec une séance écourtée ce vendredi, avec le début des congés du Nouvel an lunaire. Le Shanghai composite a progressé pour sa part de 4.5%. En Europe, le CAC40 termine la semaine sur un gain hebdomadaire de 0.6%, le Footsie gagne 1% alors que le Dax cède 0.2%. Pour les pays périphériques de la zone euro, l'Italie s'adjuge 1.2%, l'Espagne et le Portugal reculent respectivement de 2% et 2.5%. Outre-Atlantique, les bonnes publications trimestrielles ont permis aux indices d'inscrire de nouveaux records cette semaine. Le Dow Jones, le S&P500 et le Nasdaq100 s'adjugent à l'unisson 0.9%. |

| Matières premières Les marchés pétroliers restent bien orientés, en témoigne l'évolution du cours du Brent qui s'est symboliquement affranchi de la ligne des 60 USD le baril. L'Agence Internationale de l'Energie (AIE) a toutefois plombé l'ambiance avec une mise en garde puisque l'Institution note un rééquilibrage "fragile" du marché. Du côté des Etats-Unis, le WTI s'échange autour de 58 USD. Les métaux précieux ont fait du surplace cette semaine. L'or et l'argent n'ont que peu fluctué à respectivement 1820 et 27 USD. Seul le platine est recherché, soutenu par la perspective d'un redressement du secteur automobile. Le platine se négocie d'ailleurs sur son plus haut niveau depuis 6 ans à 1250 USD. Baisse du billet vert rime souvent avec hausse des métaux industriels. C'est bien le cas cette semaine puisque tout le compartiment des métaux de base a enregistré des gains hebdomadaires. Le cuivre grimpe ainsi à 8290 USD, l'aluminium avance à 2075 USD, le nickel retrouve les 18.600 USD et l'étain poursuit sa hausse à 28.500 USD. |

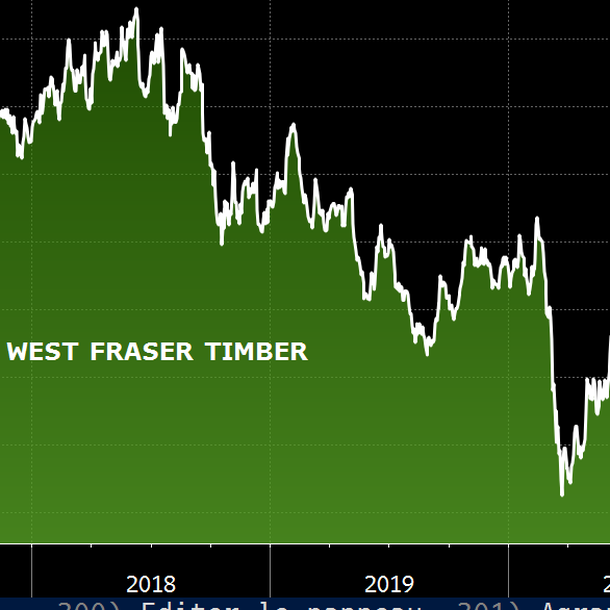

| Marchés actions West Fraser Timber est l'un des plus grands exploiteurs de bois mondiaux. La récente montée des prix du bois a mis en lumière cette entreprise canadienne qui vient d'acquérir Norbord, le plus grand producteur de panneaux de bois à copeaux. La facture atteint 4 milliards de dollars. Il n'y a pas que les valeurs technologiques qui ont vu leur cours s'envoler en 2020. Le bois de construction a progressé de plus de 100% à 958 USD par mille pied-planche grâce à une forte hausse de la demande combinée à une offre qui n'a pas suivi. En effet, les mesures de restrictions sanitaires observées cette année ont entraîné une augmentation de la vente de maisons neuves ou anciennes : les grandes villes font de moins en moins rêver. Dans le même temps, les régions forestières de l'Ouest ont été fortement touchées par des incendies, poussant certaines scieries canadiennes à fermer. Revenons à West Fraser Timber, la société a profité de cette situation pour voir ses résultats exploser : +18% de chiffre d'affaires, un EBITDA multiplié par 4 et un BNA qui passe de -2,18 CAD à 9,72 CAD ! En un mot, tout va bien dans le meilleur des mondes pour une entreprise qui va profiter de l'acquisition de Norbord pour élargir sa gamme de produits et accéder à de nouveaux marchés dans l'Est canadien et en Europe. Cette synergie va également permettre d'économiser pas moins de 80 millions de CAD de coûts par année d'ici 2 ans. La conjoncture actuelle du bois étant toujours positive, les analystes sont très optimistes pour le futur de West Fraser avec un chiffre d'affaires qui devrait à nouveau doubler en 2021. La progression du titre sur un an glissant est de 47.6%. Retour du titre West Fraser Timber sur ses points hauts de 2018  |

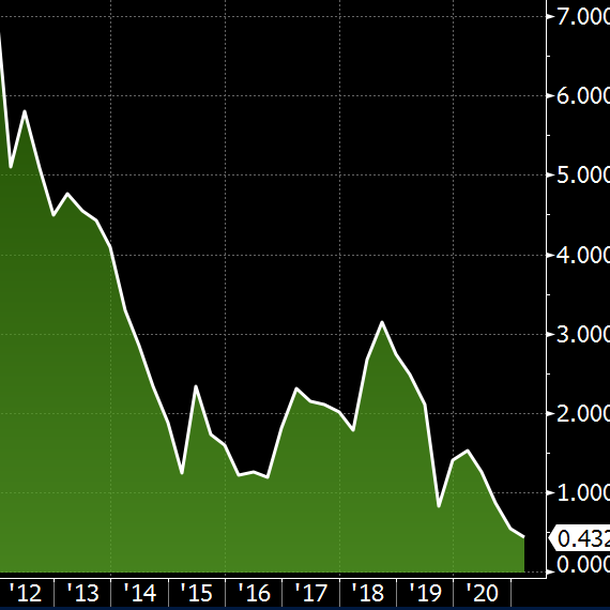

| Marché obligataire Le risque a été le mot d'ordre au cours des dernières séances. Le rendement du Bund à dix ans a évolué de façon latérale (-0,46%) ainsi que l'OAT (-0.25%) alors que les actifs plus risqués, comme le marché américain High Yeld, ont été recherchés. La remarque s'applique à l'Italie où il semble qu'un effet Mario Draghi se fasse sentir. Les rendements du BTP et son différentiel avec celui du Bund ont atteint leur niveau le plus bas depuis plusieurs années, avec l'espoir que l'ancien président de la BCE parvienne à pacifier la politique de Rome. La dette transalpine se négocie avec un taux historique de 0.43% (voir graphique). Au sud de l'Europe, les références des emprunts souverains se détendent également puisque le Portugal et l'Espagne rémunèrent leurs créanciers avec des taux positifs proches de zéro. Outre-Atlantique, l'un des plus grands défis de la Fed cette année sera probablement de convaincre les acteurs du marché que l'orientation de la politique monétaire ne va pas devenir plus restrictive, face au potentiel de hausse de l'inflation. A ce jour, cette possibilité met un peu de pression sur les rendements obligataires, à l'image du 10 ans américain qui se traite sur la zone supérieure de ces 6 derniers mois à 1.15%. Référence souveraine italienne 10 ans à un niveau historique  |

| Marché des changes Les devises sensibles au risque ont repris le chemin de la hausse, ce qui a incité les traders à couvrir les shorts australiens et kiwis dans un contexte de faibles volumes. La devise utilisée à Sydney s'échange sur un plus haut de deux ans face au yen à 81 JPY et un pic de trois ans contre le billet vert. Le Brexit a dopé la livre sterling qui accentue sa domination face à l'euro à 1.14. Cette avance se confirme sur l'ensemble des devises majeures. Le franc suisse n'échappe pas à ce mouvement global et recule à 1.23 face à la monnaie britannique. Le dollar tombe même à un plus bas de trois ans face à la livre à 1.38. La monnaie unique se ressaisit à 1.212 USD après avoir testé des niveaux graphiques pertinents. A contrario, le dollar rechute face au renminbi, se négociant sur la base de 6.53 CNY, un niveau pas revu depuis le début 2018. Le billet vert s'est affaibli graduellement sur la semaine, avec une cinquième séance consécutive de baisse. Les cambistes doutent de la durabilité de son récent rebond suite aux commentaires du président de la Réserve fédérale, Jerome Powell, selon lesquels le marché du travail américain reste loin d'un rétablissement complet. Cours de l'AUD/USD  |

| Statistiques économiques La semaine a été peu fournie en matière de statistiques. En Chine, l'indice CPI a reculé de 0.3% (consensus 0%) et l'indice PPI progresse symétriquement de 0.3%, comme anticipé. Pour l'Allemagne, la production industrielle est stable, l'indice CPI grimpe de 0.8% et la balance commerciale ressort au-dessus des attentes (16.1B contre 14.2B attendu). En France, la production industrielle a, en revanche, reculé de 0.8%. Aux Etats-Unis, les données macroéconomiques étaient pour la plupart décevantes. L'indice Core CPI est stable (consensus 0.2%), les stocks des grossistes progressent de 0.3%, les inscriptions hebdomadaires au chômage ressortent à 793K (755K attendu et 812K la semaine dernière). Seuls les stocks pétroliers ont baissé (-6.6M contre -0.9M anticipé). |

| Les marchés évoluent en mode plan-plan Sur les marchés actions, la volatilité s'est dégonflée. L'Europe se caractérise par un certain piétinement au contraire des Etats-Unis où les indices inscrivent un kyrielle de records tel un sauteur à la perche lorsqu'il bat son propre record du monde, centimètre par centimètre. L'accélération des vaccinations permet aux investisseurs d'apercevoir une petite lumière au bout du tunnel d'ici la fin du deuxième trimestre. On sait bien qu'ils préfèrent s'en tenir à des échéances que d'être accaparés par les incertitudes. Le fait que la Science, pour une fois, aille plus vite que l'Industrie explique les difficultés de logistique. En effet, s'il faut en moyenne 5 à 10 ans pour trouver un vaccin, celui de la Covid a été opérationnel en dix mois. Au-delà de cet espoir sanitaire, ce sont les plans de relance qui constituent les piliers de la confiance chez les intervenants. Soutiens massifs qui seront mis en place aussi bien aux Etats-Unis, pour au moins mille milliards de dollars (en fonction du Sénat), en Europe, avec son vaste train de mesures de relance (NextGénération pour 750 milliards d'euros) et enfin au Japon. Ces politiques interventionnistes devraient se déployer dans les mois à venir. |