|

Vendredi 21 décembre | Le point hebdo de l'investisseur |

| Alors que décembre est historiquement un bon cru pour les marchés, 2018 aura failli à la règle, les grands indices ayant connu une nouvelle semaine agitée, avec les craintes persistantes de ralentissement économique mondial, la Fed pas suffisamment "dovish" et les risques de "shutdown" aux Etats-Unis. Les pertes avoisinent 7% pour l'Europe depuis le début du mois et dépassent même les 10% outre-Atlantique, témoignant d'une très nette aversion pour les actifs risqués. |

| Indices Sur la semaine écoulée, aucun indice n'a été épargné de la tourmente boursière. Aux Etats-Unis, le Dow jones, le S&P500 et le Nasdaq100 chutent de 5%. En Europe, les grands indices ont légèrement mieux résisté, à l'image du CAC40 qui enregistre un repli hebdomadaire de 3.6%. Le Dax, quant à lui, perd 2.3% et le Footsie 2.2%. Pour les pays périphériques de la zone euro, les replis sont également significatifs. Le Portugal recule de 3.6%, l'Espagne perd 3.3% et l'Italie 2.7%. En Asie, le Nikkei, le Shanghaï Composite et le Hang Seng cèdent respectivement 5.6%, 2.2% et 1%. |

| Fonds EUROPA ONE Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières Les cours pétroliers reculent nettement sur la séquence hebdomadaire, toujours lestés par des craintes concernant l'abondance de l'offre. A ce titre, le pouvoir de l'OPEP, qui tient le rôle de régulateur d'appoint, s'effrite progressivement, sous-entendant que les inquiétudes se portent aussi sur la demande de pétrole. Les cours du brut évoluent ainsi sur de nouveaux plus bas, à respectivement 45 et 53 USD pour le WTI et le Brent. L'horizon demeure plus radieux sur le compartiment des métaux précieux, qui profite des frictions sur les marchés actions pour gagner du terrain. A ce titre, l'or et l'argent s'apprécient respectivement de 1,7% et 0,9% à 1260 et 14.7 USD l'once. En revanche, les interrogations sur la santé économique de la Chine pèsent sur certains métaux de base, dont les composantes terminent la semaine en ordre dispersé. Ainsi, le cuivre et l'étain ont cédé du terrain, tandis que le plomb et le nickel ont légèrement progressé. |

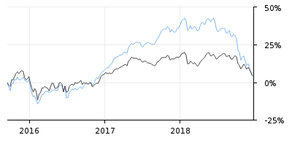

| Marchés actions Colruyt ou la distribution profitable Créé en 1928 par Franz Colruyt, la société de distribution alimentaire belge a fait ses premiers pas en bourse en 1979 pour développer son activité de discount. Elle fut la première entreprise de distribution au monde à utiliser "le full scanning" avec les codes-barres en 1987. Le groupe a toujours axé son développement de manière éthique. Il intensifie ses efforts en faveur de la santé, de la société et de l'environnement durable et aide ses consommateurs à consommer de manière plus responsable. Le chiffre d'affaires du groupe se monte à plus de 9 milliards d'euros, pour un bénéfice net par action de 2.6 euros, soit un total net de 374 millions. 83% de ce chiffre a été réalisé dans le commerce de détail, le restant étant établi par le commerce de gros et "le food-service" ainsi que les stations-services (DATS 24). La société continue donc d'oeuvrer pour la maîtrise de ses coûts, principal élément contributeur à la profitabilité du groupe. L'action gagne 41% depuis le début d'année, une des meilleures performances parmi les valeurs composantes des indices nationaux en Europe. Cette embellie s'inscrit dans la ligne du secteur de la distribution dans le Benelux. Ahold Delhaize (Pays-Bas) se place aussi comme la plus forte hausse de l'AEX avec 21%. Le secteur de la distribution montre sur l'année en cours beaucoup de disparités parmi ses composantes puisque Carrefour se situe comme le mauvais élève, avec une baisse de 19% sur 2018, portant sa perte globale à 46 % sur dix ans. Graphique de Colruyt  |

|

Marché obligataire L'aversion au risque motive les investisseurs à se réfugier vers des actifs plus défensifs. Les parcours hebdomadaires des rendements d'emprunts d'Etats le confirment une fois de plus, puisque l'ensemble du marché dédié aux dettes souveraines connaît un repli de ses rendements. Le Bund allemand (0.22%) et l'OAT française (0.67%) reculent de quelques points de base supplémentaires lors de cette période de référence, tout comme l'Espagne (1.36%) et surtout l'Italie (2.7%), avec l'entente entre Rome et Bruxelles. Le mouvement se réplique aux Etats-Unis où le Bond à 10 ans procure 2.79% de rendement. Si les taux directeurs aux Etats-Unis suivent une pente ascendante (avec la normalisation monétaire de la Fed), les taux de marché des échéances longues valident une tendance baissière d'où un aplatissement de la courbe des taux. Réduction du spread entre les taux à 2 et 10 ans américains  |

|

Marché des changes Largement anticipée par le marché, la hausse de 25 points de base de la Fed (9ème hausse depuis 2015) n'a pas soulevé le cours du dollar. En effet, peu de temps après l'annonce, l'euro remontait face au billet vert au-delà des 1.145 USD. Le repli de la monnaie américaine s'explique aussi par un contexte politique délicat et la résurgence des risques de « shutdown ». Cette phase de correction se vérifie aussi face à la devise refuge, le yen, qui se traite à 111.20 JPY (+200 points de base en faveur de la devise japonaise). La livre britannique se stabilise (1.2650 USD), avec le statu quo de la banque d'Angleterre et la situation figée sur le Brexit. Le franc suisse reste défendu par la BNS car la devise gagne peu de terrain face à l'euro (1.1350 CHF) ou au billet vert (0.989 CHF). |

| Statistiques économiques La dernière estimation de l'indice des prix à la consommation en zone euro est ressortie en-dessous des attentes et de la précédente publication (1.9% contre 2.0%). Le climat des affaires en Allemagne et l'indice de confiance des consommateurs ont également déçu. Outre-Atlantique, la Fed a décidé comme convenu de remonter ses taux de 25 pb, à 2.50%. Les permis de construire, les mises en chantier et les ventes de logements existants ont dépassé les prévisions. L'indice manufacturier PhillyFed à l'inverse, est tombé à un plus bas depuis août 2016 (voir graphique). Les stocks de pétrole se sont repliés de 0.5 million de barils (contre -2.7M de consensus) et les inscriptions au chômage (214K au lieu de 216K) étaient légèrement inférieures au consensus. Ce jour, les commandes de biens durables et le PIB du troisième trimestre (3.4%) ont publié en-dessous des attentes. La semaine prochaine en zone euro, les marchés seront fermés de lundi après-midi à mercredi inclus, pour célébrer Noël, et aucune statistique majeure n'est attendue. Aux Etats-Unis nous prendrons connaissance de l'indice Case Shiller, de la confiance des consommateurs de la Conference Board, de l'indice PMI de Chicago, des ventes de logements neufs et de promesses de logements. Enfin, comme chaque semaine, les stocks de pétrole brut et les inscriptions au chômage seront dévoilés. L'indice PhillyFed poursuit sa décrue  |

|

Moins de liquidités, plus de volatilité pour l'entame de 2019 2018 restera dans les mémoires des investisseurs comme une année complexe, en raison des anticipations de ralentissement de la croissance mondiale s'inscrivant, en plus, dans un environnement marqué par la restriction monétaire de l'ensemble des banques centrales. L'assèchement des liquidités élimine le dopage sur les actions qui alimentait depuis 10 ans le parcours haussier des indices. Cela fait resurgir les investissements alternatifs qui offrent des rendements stables et non corrélés aux parcours indiciels. Une moindre liquidité implique forcément un risque accru générant davantage de volatilité sur les actions. Les investisseurs devront montrer beaucoup de perspicacité pour sélectionner les dossiers gagnants dans ce nouvel ordre financier, ou espérons-le, les prochaines publications trimestrielles permettront de reconquérir de la performance. D'ici là, l'équipe Zonebourse vous souhaite d'excellentes fêtes de fin d'année. |