|

Vendredi 31 janvier | Le point hebdo de l'investisseur |

| Malgré de bonnes publications de sociétés, les places financières ont connu une semaine de vifs dégagements, les opérateurs retrouvant de l'aversion pour le risque en raison de la propagation du coronavirus chinois, qui devrait peser sur l'économie mondiale. |

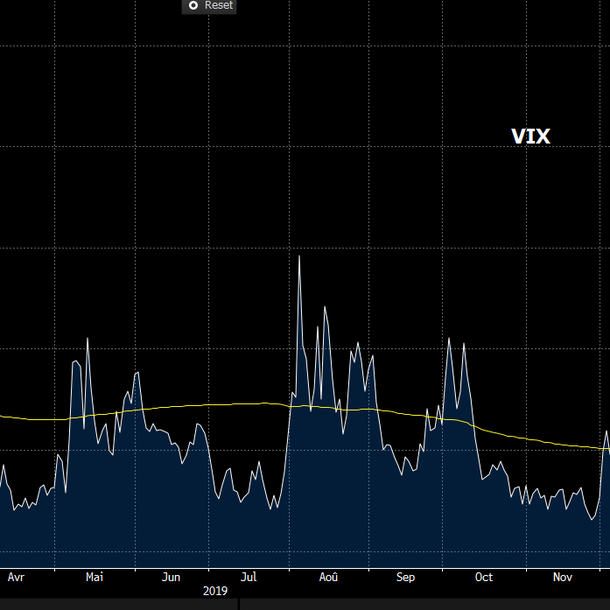

| Indices Tous les grands indices ont perdu du terrain sur la semaine. Aux Etats-Unis, malgré la belle performance des grosses capitalisations (Apple, Microsoft, Amazon), le Nasdaq100 enregistre une perte de 0.7%. Le Dow Jones cède 1.6% et le S&P500 1.3%. La volatilité resurgit, à l'image du VIX qui revient sur des plus hauts depuis octobre. En Europe, le CAC40 recule de près de 3.5%, le Dax et le Footsie enregistrent des pertes hebdomadaires respectives de 4.1% et 3.8%. Pour les pays périphériques de la zone euro, l'Espagne perd 1.1% et le Portugal seulement 0.5%. En Asie, le Nikkei cède 2.6%, le Hang Seng décroche de 5.7% sur les trois dernières séances, tandis que le Shanghai Composite est fermé depuis le 23 janvier, pour le Nouvel An Lunaire. Le VIX : baromètre de la peur  La volatilité observée sur le S&P500 remonte au-delà de sa moyenne mobile 200 jours. |

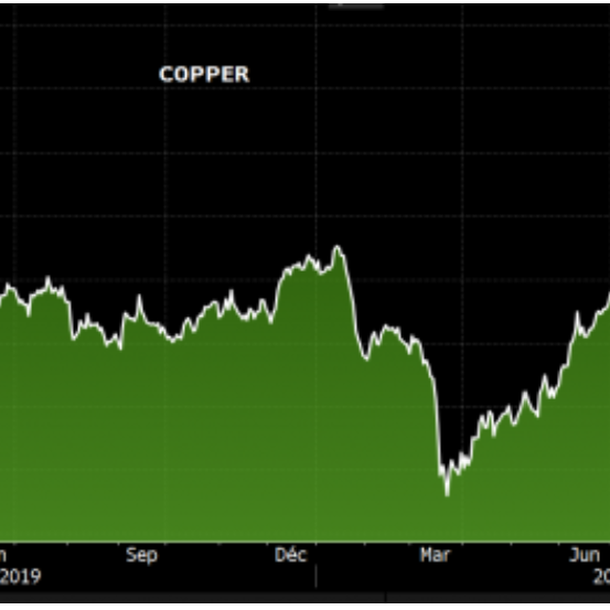

| Matières premières Les marchés pétroliers alignent une nouvelle semaine de baisse, toujours impactés par les conséquences économiques de la propagation du coronavirus en Chine. Il convient effectivement de rappeler que l'Empire du milieu constitue le premier importateur mondial d'hydrocarbures. Les opérateurs craignent ainsi que le confinement de la province de Hubei puisse peser sur la consommation mondiale de brut. Le WTI perd 3% à 52.2 USD. L'or continue d'être recherché pour son caractère refuge et progresse à 1580 USD. Le parcours de l'argent demeure toujours divergent à celui du métal doré et perd du terrain à 17.9 USD. Le palladium et le platine subissent des prises de bénéfices à respectivement 2310 USD et 975 USD. La déprime perdure sur le compartiment des métaux de base. La pression reste vive, en raison de la crise sanitaire en Chine. Le cuivre tombe à 5621 USD (voir graphique), le plomb repasse sous la barre des 1900 USD et l'aluminium se traite à 1720 USD. Forte correction des cours du cuivre  |

| Marchés actions Les « bigs » indétrônables? Cette semaine, il y avait un point commun entre le CAC40 et le Dow Jones, c'est que pour chacun des deux indices, le leader, en termes de capitalisation, publiait. Un événement car aussi bien la pondération de LVMH ou encore l'écosystème d'Apple impactent, à leur manière leur référence indicielle. Force est de constater que les deux compagnies ont satisfait leurs actionnaires avec des résultats historiques. Une véritable tradition faisant dire à Bernard Arnault, lors de la présentation des résultats : "désolé de me répéter!". Le fleuron français du luxe vient de dépasser la barre symbolique des 50 milliards d'euros de ventes annuelles, soit +15%. Quant à la société de Cupertino, le premier trimestre 2020 a permis de battre un record, avec un chiffre d'affaires trimestriel de 92 milliards de dollars. Mais c'est surtout du côté de la rentabilité que la surprise arrive, avec un BNA de 4.99 USD, soit 55 cents de plus que prévu. Toutes les lignes de ventes connaissent des avancées notoires : services (+17%), smartphones (+7.6%) ou encore les accessoires connectés (+36%). Les deux actions ont bénéficié depuis deux ans d'un flux de cash qui vient s'investir en priorité sur les grosses entreprises afin de bénéficier de la liquidité de leur marché boursier. Le luxe à la française demeure très prisé et la planète Apple se porte bien. Les deux mastodontes demeurent donc indétrônables, à moins qu'un virus destructeur viennent enrayer les belles perspectives sur les prochains mois. Le doute persiste donc à ce jour d'autant que ces groupes dépendent beaucoup de la Chine où se trouvent une partie des consommateurs de LVMH et de nombreux sites de production d'Apple. Ratio entre LVMH et CAC40, et entre Apple et le S&P500  Sur la dernière décennie, ces ratios valident l'hégémonie des grosses capitalisations. |

| Marché obligataire Compte tenu des impondérables qui entourent la diffusion et les effets d'entraînement du coronavirus, les titres à haut rendement de l'univers des obligations d'État de la zone euro semblent rester une option attrayante pour de nombreux investisseurs. Ces titres « refuges » offrent des risques limités, même si les rendement ressortent à moitié satisfaisants. Ces arbitrages ont eu pour incidence directe, une baisse des taux obligataires sur tout le spectre. Par conséquent, le montant des dettes ayant un rendement négatif a bondi de 1200 milliards de dollars depuis la semaine dernière et la tendance ne devrait pas s'essouffler à court terme. Le rendement du Bund à dix ans a donc atteint son niveau le plus bas (-0.40%) depuis début novembre, lorsqu'il n'était pas encore certain à 100% que l'accord de "phase 1" entre les États-Unis et la Chine serait signé. L'OAT française a suivi le même chemin, avec une référence qui repasse en négatif (-0.14%). L'Italie profite de cette tendance ainsi que l'Espagne, les deux pays voyant leur dette se financer à respectivement 0.94% et 0.26%. Toujours dans le sud de l'Europe, Athènes a reçu 19 milliards d'euros de souscriptions pour sa levée de dette à 15 ans. La Grèce a bénéficié de l'appétit général pour la dette d'Etat et du relèvement de sa note à BB par Fitch. Son taux se positionne dans la zone basse historique à 1.11% et à 1.9% sur l'emprunt à 15 ans. De son côté, le 10 ans suisse a vu son taux de rendement reculer significativement à -0.75%. |

| Marché des changes A l'heure de la sortie du Royaume-Uni de l'Union européenne et malgré le statu quo de la BOE, la livre sterling fait preuve de fermeté, l'épreuve des négociations va donc commencer. En attendant, le couple GBP/USD se stabilise à 1.31, tout comme la paire GBP/CHF à 1.27. De son côté, l'euro demeure à l'équilibre face au dollar entre 1.10 et 1.11 USD, avec toujours aussi peu de volatilité. La faiblesse des taux rémunérateurs européens constitue un facteur à cet immobilisme. Dans un marché toujours préoccupé par le virus chinois, les valeurs refuges prennent un peu d'avance. C'est le cas du yen qui progresse face à la majorité des principales devises. Les cambistes se sont donc positionnés sur la devise nippone, entraînant la parité EUR/JPY à 120. Le parcours se duplique également face au billet vert à 109 JPY, gagnant de ce fait 150 points de base. En Australie, après les tensions commerciales et les incendies, l'épidémie du voisin chinois menace désormais sérieusement la croissance. Des dégagements se sont portés sur le dollar australien, à l'image du couple AUD/USD à 0.67. |

| Statistiques économiques La semaine fut chargée en publications macroéconomiques des deux côtés de l'Atlantique. En Europe, l'indice IFO a déçu. Il est ressorti à 92.9 (contre 95 attendu et 93.9 précédemment). Toujours en Allemagne, le gouvernement prévoit une progression de la croissance à 1.3% en 2021 et a relevé ses prévisions à 1.1% pour 2020. Selon lui, la demande domestique solide soutenue par des allègements fiscaux et une croissance des salaires ainsi que des dépenses publiques dynamiques devraient compenser les faiblesses de l'industrie. L'événement est de taille. Le Royaume-Uni quittera officiellement l'Europe. L'accord de divorce prévoit une période transitoire jusqu'au 31 décembre et le marché ne s'attend pas à de grands changements dans l'immédiat. Aux Etats-Unis, comme attendu, la Banque centrale américaine a maintenu son taux directeur entre 1.5% et 1.75%. Dans son rapport, la Fed estime que les dépenses de consommation sont modérées et que les investissements restent faibles. Selon elle, il est encore trop tôt pour juger l'impact économique lié à l'épidémie de pneumonie virale. En Asie, l'activité manufacturière de la Chine a baissé en janvier, l'indice PMI manufacturier officiel a reculé à 50, en légère baisse par rapport à 50.2 le mois précédent. En revanche, le compartiment des service se porte bien, le PMI non manufacturier, ayant progressé de 53.1 à 54.1. |

| Nouvelle inconnue dans l'équation de 2020 Les marchés se polarisent sur la propagation mondiale du facteur viral, préalable au pic qui devrait se situer dans une dizaine de jours. En attendant, il convient de noter positivement que l'ouverture scientifique de la Chine et l'intelligence collective se sont déployées rapidement grâce au progrès numérique pour aider à circonscrire ce fléau. L'impact sur l'économie reste patent car la possibilité que la Chine soit à moitié fermée aux affaires pendant une période prolongée ne livrerait pas un bon signal au niveau économique. En effet, le freinage de l'activité économique d'un pays qui représente 1/6ème du PIB mondial (le double par rapport à 2000, à l'époque du Sras) et un tiers des investissements planétaires aura forcément un impact sur la croissance mondiale en cas de prolongement de l'épidémie. Dans ce climat troublant, les publications de société raisonnent plus faiblement et dans ce domaine, force de constater que les mastodontes font plaisir à leurs actionnaires, avec des succès chroniques pour les géants du numérique, comme Apple ou encore Microsoft. En parallèle, les premières publications des enquêtes PMI de janvier envoient un message plutôt rassurant à défaut d'être exaltant. Une lumière de plus dans ce contexte aux multiples inconnues. |