|

Lundi 14 décembre | Le point hebdo de l'investisseur |

|

Les places financières ont connu une nouvelle semaine chahutée, avec des replis moyens de plus de 3.5% pour tous les indices, dans le sillage des déceptions causées par la BCE, de la remontée de l’euro et du nouveau décrochage des cours du baril de pétrole. La nervosité reste palpable en ce début de semaine dans l’attente de la décision cruciale de la Fed sur la remontée des taux d’intérêt. |

| Indices Sur la semaine écoulée, c’est le Nikkei qui a enregistré la plus faible baisse (-1.5%), il perd néanmoins 1.8% ce lundi. La Chine est quant à elle stable sur 8 jours, elle a perdu 2.55% la semaine dernière et repris 2.5% ce matin. En Europe, la correction s’est effectuée en bon ordre. Le CAC40 et le DAX ont perdu respectivement 3.5% et 3.8%, et le Footsie a cédé 4.58%. Concernant les pays périphériques, le Portugal a cédé 3.2%, l’Espagne et l’Italie 4.5% et la Grèce 4.8%. Aux Etats-Unis, les pertes s’élèvent à 3.3% pour le DOW JONES et 3.8% pour le S&P500 et le NASDAQ100, revenant ainsi à proximité de zones de soutien majeures. |

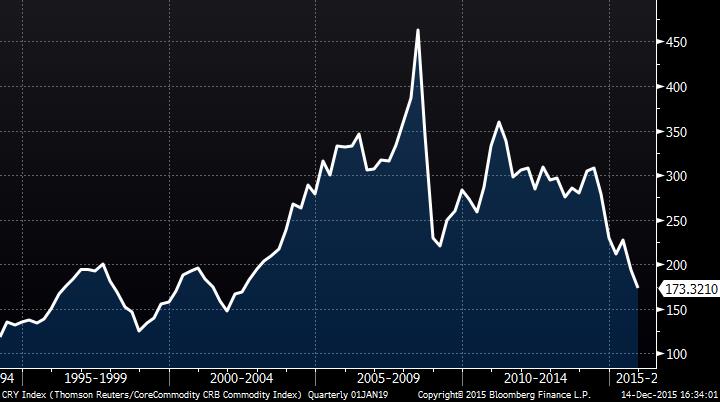

| Matières premières Le CRB continue sa glissade, avec l’ensemble des matières premières à la baisse. Le pétrole concentre toute l’attention des opérateurs, avec son mouvement baissier stressant pour tout un ensemble de pays exportateurs qui se retrouvent financièrement sous pression. Le Brent se négocie à 37 USD le baril et le WTI à 35 USD, c’est trois fois moins qu’il y a un an. Les métaux précieux se dégradent une nouvelle fois, avec l’or qui se traite à 1067 USD et l’argent, de manière moins erratique, sous 14 USD l’once. Le CRB revient sur le niveau de 2002  |

| Marchés actions Les secteurs les plus durement touchés ont été les valeurs bancaires, l’automobile et le pétrole. La plus mauvaise performance est à mettre au compte d’Arcelor, pour la seconde semaine de suite (15% de repli après une dégradation de CitiGroup). Renault et Alcatel-Lucent reculent également de plus de 8%. |

| Marché obligataire Les rendements à 10 ans européens diminuent quelque peu, après une hausse conséquente durant la semaine écoulée. Pour les pays « Core », le bund s’inscrit désormais à 0.56% contre 0.6% précédemment et l’OAT se stabilise à 0.9%. Pour les pays périphériques, le taux espagnol augmente légèrement à 1.69%. Enfin, le référence grecque continue de remonter pour la seconde semaine de suite, à 8.4% contre 8% la semaine dernière. Aux Etats-Unis, le taux obligataire US à 10 ans s’affaiblit légèrement à 2.17% contre 2,26%. |

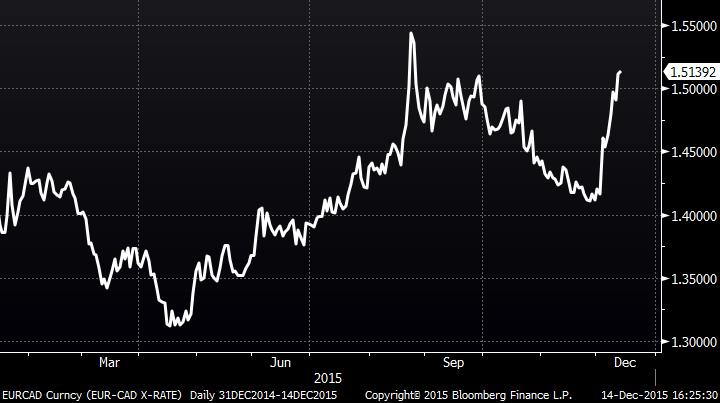

| Marché des changes A quelques heures d’une annonce qui marquera l’histoire de la Fed, les cambistes restent concentrés une dernière fois avant la fin d’année. En effet, une hausse des taux validerait la fin d’un cycle exceptionnel de politique à taux zéro, c’est à dire le retour à un réglage monétaire plus normalisé. De manière surprenante, l’euro se maintient dans son fort rebond au niveau des 1.10 USD. Cette progression se vérifie sur toutes les devises majeures, à l’image des 300 points de gain sur le yen à 134 et des 800 points acquis sur le dollar canadien à 1.4950 CAD. EUR/CAD  Embellie de la monnaie unique face à une devise canadienne chahutée par la baisse des matières premières. Les ajustements s'opèrent de manière violente. |

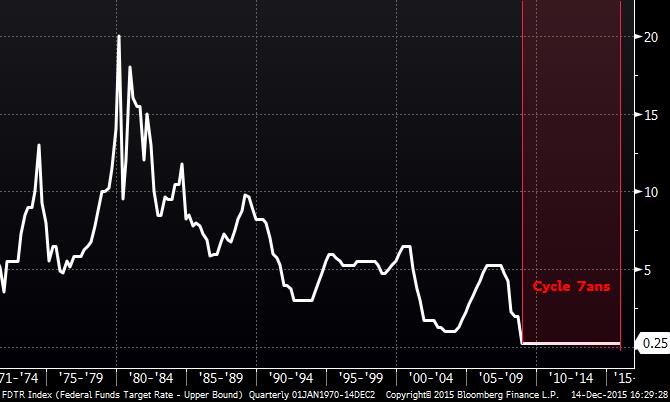

| Statistiques économiques Des statistiques majoritairement mauvaises outre-Atlantique ont été publiées la semaine dernière. (crédit à la consommation, inscriptions au chômage et ventes au détail). Seul l’indice des prix à la production ressort meilleur à -1.1% contre -1.4%. En Europe, la publication majeure fut le PIB annualisé, conforme aux attentes, à 1.6%. A noter enfin, que la Chine a publié de bons chiffres concernant les ventes au détail et la production industrielle. Cette semaine, de nombreux indicateurs sont attendus avec en Europe, l’indice ZEW allemand, les PMI services et manufacturier, les prix à la consommation mais aussi la balance commerciale pour octobre. Outre-Atlantique, les opérateurs suivront à la fois l’indice des prix à la consommation, l’indice NAHB du marché immobilier, les permis de construire et les mises en chantier pour novembre. Mais c’est indéniablement la décision sur un possible relèvement des taux par la FED mercredi soir qui retiendra toutes les attentions. Evolution sur 40 ans des taux de la Fed  |

| Proche de la fin d’un cycle monétaire historique La FED devrait prendre, cette semaine, la décision le plus minutieusement préparée de l’histoire économique moderne. Les investisseurs ont pratiquement intégré le phénomène de la normalisation des taux. Plus que le geste, c’est la rhétorique du discours qui sera analysée. Une décision isolée ou un nouveau cycle graduel de remonté des taux? La perception ne sera donc pas la même et la volatilité devrait perdurer. En effet, le consensus à long terme n’est pas encore établi, et la nervosité des intervenants provient de la résultante des hésitations et des réflexions de la part de ces derniers, phase préalable à un mouvement de fond de forte amplitude. Le stock picking va perdurer, stratégie déployée par le Portefeuille Investisseur Europe qui affiche un gain annuel de 18%. |