|

Vendredi 12 octobre | Le point hebdo de l'investisseur |

|

L'élastique a lâché. En effet, les indices américains ont connu un premier craquement au cours de la semaine. Le pic atteint par l'emprunt à 10 ans outre-Atlantique, accompagné de la simultanéité des craintes concernant un ralentissement du commerce mondial, le dossier italien et la situation des pays émergents, a généré des forts arbitrages au détriment des parcours indiciels. La volatilité revient donc au grand galop (le VIX est passé de 12 à 25), épigraphe d'un environnement marqué par le doute chez les investisseurs. Ces derniers délaissent momentanément les valeurs de croissance, génératrices de richesse dans le temps, pour réallouer leurs actifs avec une tactique plus défensive. |

| Indices La séquence hebdomadaire risque de marquer une rupture dans la progression des indices. Les décrochages furent intensifs et homogènes avec des replis de même envergure pour bon nombre de références indicielles. En Europe, les baisses se situent au-delà des 4%. On retrouve de tels scores pour le CAC40, le Dax, le FSTE MIB et le SMI. Seul l'Ibex ne cède que 2%. Aux Etats-Unis, les mouvements baissiers sont marqués, le Dow Jones et le S&P500 reculent de 5%. Ces décrochages s'opèrent depuis des records historiques, ce qui démontre symboliquement le début d'une normalisation des parcours indiciels américains. En Asie, les scores suivent la tendance mondiale, Tokyo perd 5.3%, Hongkong 3%, alors que Shanghai s'enfonce de 7.8%. |

| Fonds EUROPA ONE Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières Malgré les craintes liées à l'ouragan Michael sur la production américaine, les cours pétroliers ont cédé du terrain, les opérateurs ne se privant pas d'engranger des bénéfices alors que des inquiétudes subsistent quant à la robustesse de la demande. L'OPEP et l'AIE ont effectivement révisé à la baisse leur prévision de demande de brut pour cette année mais aussi pour 2019. Par ailleurs, la Maison Blanche se montre plus souple face à l'Iran en sous-entendant qu'elle pourrait délivrer des dérogations à certains importateurs, limitant ainsi le déclin des exportations iraniennes. A ce titre, le baril de WTI perd 3,6% pour se négocier autour de 71.5 USD. Les métaux précieux ont été recherchés cette semaine et profitent des turbulences des marchés actions. L'or bondit ainsi au-delà des 1220 USD l'once, suivi par l'argent qui se traite à proximité des 14.7 USD. Du coté des métaux de base, le cuivre s'est stabilisé à 6200 USD malgré une hausse des importations chinoises en septembre. L'or s'extrait d'une phase d'accumulation, aidé par les dégagements sur les actifs risqués  |

|

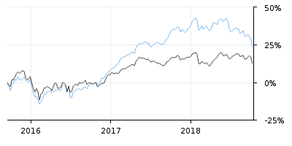

Marchés actions L'été boursier aura été marqué par de grands arbitrages sectoriels dus à la nouvelle donne économique. Au niveau du CAC40 et de l'EuroStoxx 50, la performance affichée par l'indice depuis le 1 juin 2018 s'inscrit dans le rouge avec un repli de 5.4%. Néanmoins une dizaine de valeurs ont inscrit un parcours positif avec des sociétés qui réapparaissent dans le « top 10 » après des mois de sous-performance. Sanofi se montre le grand gagnant en Europe avec un gain de 15% confirmant que le marché est bien rentré en mode « défensif ». Les investisseurs se replient sur les dossiers moins risqués, le premier groupe pharmaceutique européen n'était pas dans le radar de ces mêmes intervenants en 2017 alors que la bourse flambait puisque l'action affichait pour la période annuelle une baisse de 5%. C'est la loi des rotations des cycles d'investissements. Performances de Sanofi (blanc) et du CAC40 (jaune) depuis juin  |

|

Marché obligataire L'environnement des taux s'est une fois de plus dégradé au cours de la semaine. Mais, trop c'est trop, les niveaux atteints par les rendements des emprunts d'Etat ont déclenché des ventes massives sur les actions au profit des actifs sans risque. En effet, aux Etats-Unis le TBond a dépassé momentanément les 3.23%, un plus haut de 12 ans avec des fortes anticipations de surchauffe de l'économie outre-Atlantique. Sur l'OAT française (0.88%) et le Bund allemand (0.53%) la tendance ascendante s'affirme également tout comme pour la référence italienne qui se tend une fois de plus à 3.55%. En Suisse, le rendement du 10 ans helvétique progresse dans sa normalisation à 0.06% L'évolution du spread Bund / BTP (10 ans italien) graduellement haussier depuis 10 ans  |

|

Marché des changes La semaine reste dominée par la livre sterling et le yen. Les cambistes se sont portés sur la monnaie britannique à l'approche d'un prochain accord sur le Brexit. La livre gagne sur toutes ses contreparties majeures. Les gains sont substantiels : 300 points de base face au dollar à 1.325 USD, idem face au franc suisse à 1.31 CHF et face à l'euro avec une parité à 0.87 GBP. De l'autre côté de la planète, c'est le yen qui s'est montré très entouré. La monnaie japonaise s'envole face au dollar à 112 JPY (+250 points de base). A contrario, et de manière surprenante, le franc suisse souffre, à l'image du terrain perdu face à la monnaie unique à 1.15 CHF, les spreads de taux étant largement à l'avantage des autres devises. |

| Statistiques économiques L'indice de confiance de la zone euro publié lundi est ressorti en ligne avec le consensus des analystes (à 11.4) et la production industrielle a dépassé les attentes (1.0% contre 0.4%). Outre-Atlantique, la montée de l'indice des prix à la consommation a marqué le pas en septembre (2.3% contre 2.7% en août), alors que l'indice des prix à la production reste conforme aux attentes (à 0.2%). Les inscriptions au chômage ont déçu, tout comme l'indice de confiance du Michigan, et les stocks de pétrole brut se sont élevés à 6 millions de barils (au lieu des 2.3M attendus). La semaine prochaine, en zone euro, seront dévoilés l'indice ZEW du sentiment économique allemand, ainsi que la version finale de l'indice des prix à la consommation (attendu à 2.1%), avant l'ouverture du Conseil européen, le 18 octobre. Les intervenants prendront connaissance aux Etats-Unis des ventes au détail, des permis de construire, des mises en chantier et de l'indice Philly Fed. Puis, comme chaque semaine, nous connaîtrons les stocks de pétrole et les inscriptions au chômage. |

| Recrudescence de stress et de volatilité A l'entame de ce dernier trimestre, il ne fait aucun doute que la normalisation de la politique monétaire américaine implique une poussée des taux longs. Si la direction parait claire, la question principale réside dans la vitesse de l'ajustement et cela déprendra donc en large partie des surprises d'inflation. Les investisseurs restructurent leurs allocations d'actifs afin de réduire le risque. Ces arbitrages ont fortement dégradé les indices, les faisant souvent casser des niveaux pertinents. Une telle configuration pourrait donc générer une recrudescence de stress et de volatilité. |