|

Vendredi 07 septembre | Le point hebdo de l'investisseur |

| La rentrée n'est pas synonyme de tranquillité pour les investisseurs. Le mois de septembre, traditionnellement peu favorable aux marchés actions tient donc toutes ses promesses. Toutes les zones géographiques sont concernées par un épisode de correction, impulsé par les tensions commerciales, les turbulences rencontrées par les émergents auxquelles viennent se greffer des brouilles politiques en Europe. |

| Indices Sur la semaine écoulée, le rouge l'emporte sur toutes les places boursières. L'Europe subit les plus forts dégagements, lestée par de nombreux sujets d'incertitude parmi lesquels figurent les tensions protectionnistes et l'affaiblissement des devises émergentes. Par conséquent, le CAC40 abandonne sur la semaine 2.9% pour repasser en territoire négatif sur l'année 2018. L'indice allemand lâche de son côté 3.3% et enfonce la barre des 12000 points, tandis que le SMI limite ses pertes à 1.45%. La tendance est aux prises de bénéfices du côté des actions américaines, plus particulièrement sur les valeurs technologiques, faisant vaciller le Nasdaq100 de 2.90%. Les vendeurs tiennent aussi la barre sur le S&P500, qui s'éloigne légèrement de ses records avec une perte hebdomadaire de 0.7%. Seul le Dow Jones demeure imperturbable et échappe au présent épisode correctif avec une variation hebdomadaire proche de l'équilibre. L'Asie demeure marquée par une reprise des assauts vendeurs. Le Nikkei échoue une nouvelle fois sous les 23000 points, pour évoluer au sein d'une longue figure de consolidation. Par ailleurs, le Hang Seng et le Shanghai Composite restent sous pression et perdent respectivement 3.3% et 0.8%. Le Nikkei évolue au sein d'une figure de consolidation  |

|

Fonds EUROPA ONE Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières Dans un marché toujours attentiste aux sanctions américaines à l'encontre de l'Iran, les cours pétroliers ont cédé du terrain, lestés par des prises de bénéfices. Les opérateurs s'interrogent effectivement sur les effets des tensions commerciales concernant les économies émergentes. Par ailleurs, le marché a pris connaissance de la décision de l'Arabie Saoudite d'abaisser ses prix de vente à ses clients asiatiques, une façon de profiter du retrait de l'Iran. Dans ce cadre, les cours du Brent ont échoué une nouvelle fois sous la ligne des 80 USD pour se négocier aujourd'hui autour de 76 USD le baril. Nouvelle semaine de déprime pour les métaux précieux. L'or fait du surplace autour des 1200 USD tandis que la glissade perdure pour l'argent qui se traite autour des 14.2 USD l'once. Les métaux industriels inscrivent une séquence hebdomadaire négative, à l'image du cuivre et du nickel qui perdent respectivement 1.3% et 4% à 5940 USD et 12490 USD la tonne métrique. Du côté de Chicago, les matières premières agricoles terminent la semaine en ordre dispersé. Le maïs et le soja se stabilisent à 353 et 826 cents, tandis que le blé passe sous la barre des 500 cents à 486 cents le boisseau. |

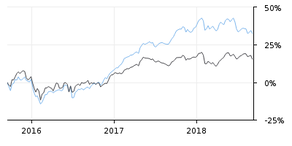

| Marchés actions AMD : champion du S&P500 Le spécialiste américain des semi-conducteurs et des microprocesseurs présente une forte résilience aux prises de bénéfices, alors que tout le secteur subit les vents de la consolidation. Les scores sont éloquents : plus forte hausse du S&P500 depuis le début d'année avec une envolée de 173% pour une capitalisation qui dépasse les 27 milliards de dollars. Cette performance s'est réalisée depuis mi-avril, date de publication de son premier trimestre record, concrétisée par 17/21 semaines de hausse. Les ventes de ses processeurs Ryzen et Radeon pour les PC et jeux vidéo (+95%) ont contribué à la croissance du chiffre d'affaires trimestriel à 1.65 milliard de dollars (+40%). Le résultat net s'élève à 81 millions contre une perte de 33 millions un an auparavant, avec une hausse de sa marge brute de 4 points à 36%. Ces chiffres ont été confirmés pour la présentation fin juillet de son deuxième trimestre (1.76 milliard pour le chiffre d'affaires et 116 millions de résultat net contre une perte de 42 millions). La société prévoit le lancement d'une nouvelle carte graphique qui devrait maintenir le bon momentum sur le titre. Evolution des cours d'AMD depuis le 1er janvier  |

|

Marché obligataire C'est vers l'Italie que ce sont portés les regards des spécialistes obligataires. Le gouvernement transalpin montre sa volonté de respecter les règles européennes ce qui permet à la dette italienne de se détendre avec un taux à dix ans revenant sur les 3 %, soit une baisse de 30 points de base depuis une semaine. Les rendements sur les pays « core » européens se maintiennent avec le Bund allemand à 0.38% et l'OAT française proche des 0.7%. La référence suisse se stabilise aussi à -0.11% et garde son monopole d'emprunt négatif sur dix ans. Le Tbond américain maintient également son niveau à 2.8%, non affecté, à ce jour, par les anticipations inflationnistes et la suite de la normalisation de la politique monétaire de la Fed. |

| Marché des changes La livre sterling continue pour la seconde semaine consécutive de gagner du terrain face à ses contreparties dans l'espoir d'un accord sur le Brexit, à l'image du GBP/JPY et du GBP/USD (+0.1%) et plus particulièrement face à la monnaie unique (+0.3%). L'euro s'est déprécié face au dollar à 1.157 USD, au yen à 128.5 JPY, et au franc suisse à 1.118 CHF. Bien qu'elles se soient stabilisées en fin de semaine après avoir plongé pendant plusieurs semaines, les devises émergentes restent sous pression. Le rand sud-africain et le rouble reculent de 2.8% face au billet vert sur la séquence hebdomadaire. Le rouble a d'ailleurs atteint un nouveau plus bas à 69.5 RUB. Le peso argentin cède du terrain, bien qu'il ait repris de la couleur au cours des dernières séances, dans l'espoir d'un accord financier entre les dirigeants du pays et le FMI. La livre reprend des couleurs face à l'euro  |

|

Statistiques économiques La semaine dernière, les prix à la production en zone euro, attendus à 0.3%, sont ressortis en hausse de 0.4%, alors que les ventes au détail ont déçu. Les indices PMI (manufacturier et des services) ainsi que le PIB trimestriel ont publié comme attendu. Outre-Atlantique, les indices PMI de l'ISM ont agréablement surpris, tout comme les inscriptions au chômage, étant moins importantes que prévu. Le rapport sur l'emploi dévoilé ce vendredi fait état d'une progression du salaire horaire moyen et des créations d'emplois non agricoles supérieures aux attentes, a contrario d'un taux de chômage plus élevé qu'attendu. Enfin, les stocks de pétrole brut se sont repliés de 4.3 millions de barils (contre -2.2M de consensus). En zone euro, seront dévoilés au cours de la prochaine séquence hebdomadaire l'indice Sentix de confiance des investisseurs, l'indice ZEW du sentiment économique en Allemagne, la production industrielle et enfin, les taux d'intérêts directeurs publiés par la BCE. Aux Etats-Unis, les investisseurs prendront connaissance des indicateurs d'inflation (CPI et PPI), des ventes au détail ainsi que de l'indice du Michigan ; sans oublier comme chaque semaine, les stocks de pétrole et les inscriptions au chômage. |

| Rentrée houleuse En cette fin d'été, les marchés actions ont retrouvé de la nervosité dans un environnement passablement perturbé. Les frictions concernant le commerce international viennent démanteler le libre-échange et, moins d'échanges rime avec moins de croissance. Cette nouvelle donne économique pourrait, par conséquent, restreindre la prospérité. Les inquiétudes continuent de grandir autour des pays émergents, affectés par la perte de confiance envers leur monnaie et ce sont les actifs américains qui bénéficient de ses grands arbitrages, d'où une forte désynchronisation des indices sur l'ensemble de la planète à l'avantage des valeurs outre-Atlantique. |