|

Vendredi 30 novembre | Le point hebdo de l'investisseur |

| Les craintes concernant le commerce international ont quelque peu pesé sur la tendance cette semaine en Europe, les opérateurs ayant fait preuve de nervosité à l'approche du Sommet du G20. Wall-Street a pourtant fortement rebondi, récupérant ses pertes de la séquence hebdomadaire précédente mais les grands indices européens ne sont pas parvenus à suivre cet élan, avec le repli des valeurs automobile et du luxe. |

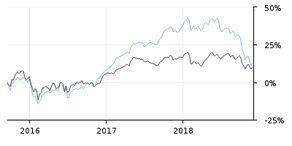

| Indices Sur la semaine écoulée, seuls les indices américains ont clairement progressé, soutenus notamment par les propos plus accommodants de la Fed. Son président Jerome Powell a, en effet, confirmé un resserrement monétaire en décembre, tout en se montrant plus indécis sur l'évolution de la politique monétaire l'année prochaine, dans la mesure où il a évoqué que les taux étaient proches du niveau "neutre". Le Dow Jones a enregistré une performance hebdomadaire de 4.4%, le S&P500 a regagné 4.3% et le Nasdaq100 5.9%. Profitant de la baisse d'Apple, Microsoft devient momentanément la capitalisation n°1 mondiale, avec 852 milliards de dollars (voir graphique). En Europe, malgré les espoirs d'avancées sur la question de la guerre commerciale, ce sont les statistiques décevantes et les propos de D. Trump qui ont pesé sur la tendance, ce dernier ayant évoqué de nouvelles barrières douanières en Chine et en Allemagne. Le CAC40 parvient tout de même à progresser de 1.3% et le Dax gagne 0.9%, pénalisé par le secteur automobile. Le Foostie a, quant à lui, enregistré un gain de 0.7%. Pour les pays périphériques de la zone euro, le Portugal s'adjuge 2.4%, l'Espagne 1.9% et l'Italie 2.8%. En Asie, le Nikkei reprend 3.25% sur la semaine alors que le Shanghaï Composite gagne 0.4% et le Hang Seng +2.2%. Comparaison entre Microsoft et Apple  |

|

Fonds EUROPA ONE Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières A une semaine de la prochaine réunion de l'OPEP et de ses partenaires, les cours pétroliers se stabilisent autour de supports psychologiques à respectivement 50 et 60 USD pour le WTI et le Brent. Le cartel entend mettre en place de nouveaux quotas de production pour limiter l'excès d'offre tandis que les Etats-Unis pompent à plein régime avec une production de l'ordre de 11.7 mbj. Les métaux précieux ne profitent pas de la confusion semée par Powell sur la trajectoire des taux de la Fed et d'une accalmie du dollar pour s'apprécier. Les prix du compartiment évoluent de manière horizontale, à l'image de l'or et de l'argent qui oscillent péniblement autour de 1220 et 14,2 USD l'once. Seul le palladium se démarque en établissant un nouveau record historique au-delà des 1200 USD (voir graphique). Les prix des métaux de base échangés sur le London Metal Exchange sont restés stables sur la semaine dans un marché incertain, à l'image du cuivre à 6200 USD. Evolution du palladium  |

|

Marchés actions Ericsson : vive la 5G L'action du groupe Ericsson, créé en 1878, détient la meilleure performance annuelle (+40%) sur l'OMX Nordic 40, indice qui regroupe les plus grosses capitalisations de quatre pays du nord de l'Europe (Suède, Finlande, Danemark et Islande, même s'il n'y a plus de sociétés islandaises dans l'indice). La société fusionne avec Sony en 2001 pour les mobiles, cette alliance durera 10 ans avant qu'Ericsson se spécialise par la suite dans les infrastructures de télécommunication. La 5G constitue indéniablement un booster pour le secteur. Ericsson prédit un bond de 50% d'ici 2024 des abonnements à la 5G et ces deniers devraient couvrir plus de 40% de la planète. Le déploiement de grands réseaux internationaux permettra la commercialisation des principaux forfaits 5G en Europe à partir de 2019. L'action se paie certes sur des ratios non conventionnels (26x les BNA attendus pour 2019) mais les marges devraient progresser avec les exercices futurs (voir le graphique Zonebourse), ce qui explique en partie l'envolée des cours sur 2018. La capitalisation se monte à 2 milliards d'euros et ses notations Surperformance restent très qualitatives grâce principalement aux critères suivants : situation financière ainsi que révisions positives d'activité et de profitabilité. Compte de résultat d'Ericsson  |

|

Marché obligataire La détente sur le marché obligataire se généralise. D'après le président de la FED, le rythme de la normalisation de la politique monétaire pourrait ralentir en 2019. Dans la foulée, les rendements du Bund à 10 ans marquent un plus bas de trois mois à 0.31% et l'OAT recule aussi à 0.69%. La dette italienne en bénéficie et voit sa référence tomber à 3.22% ainsi que celle de l'Espagne à 1.5%, alors que la Suisse garde toujours un taux négatif à -0.13%. Le Tbond américain suit le même parcours, inscrivant également un point bas sur les dernières semaines à 3.01%. |

| Marché des changes La stabilité caractérise le marché des devises avant les échanges du G20. La devise anglaise ne montre pas de signes directionnels, malgré l'indécision sur le Brexit, en attendant l'acception des propositions européennes par le parlement britannique. Le câble se négocie à 1.28 USD et à 0.89 GBP pour un euro. La monnaie unique conserve également son parcours indécis sous les 1.15 USD tout comme le billet vert face à ses diverses contreparties. L'USD/JPY se traite sur la base de 113.50 JPY, les cambistes ne privilégiant pas de monnaies spécialement. |

| Statistiques économiques Sur le Vieux-Continent cette semaine, nous avons pris connaissance de l'indice Ifo du climat des affaires en Allemagne et des prix à la consommation, inférieurs aux consensus des analystes (à respectivement 102.0 et 2.0%), ainsi que du taux de chômage, qui a déçu (8.1% contre 8.0% attendu). Outre-Atlantique, l'indice de confiance du Conference Board, l'indice des prix PCE et les promesses de ventes de logements sont ressortis en-dessous des attentes. Les inscriptions au chômage ont augmenté cette semaine (234K contre 224K précédemment et 221K attendu). Les revenus et les dépenses des ménages ont également progressé et les stocks de pétrole se sont élevés à 3.6 millions de barils (contre 0.6M attendu). En zone euro, les investisseurs porteront une attention particulière à la publication de l'indice Sentix de confiance des consommateurs, des indices PMI, de l'indice des prix à la production et du PIB trimestriel. La semaine prochaine aux Etats-Unis, seront dévoilés les indices PMI de l'ISM avant la publication du Beige Book de la Fed. Pour clôturer la séquence hebdomadaire, nous prendrons connaissance du rapport sur l'emploi (salaire horaire moyen, créations d'emplois non agricoles et taux de chômage) ainsi que de l'indice du Michigan. |

| The last but not the least Historiquement généreux en termes de performances, le mois de décembre va débuter avec les conclusions de G20. Le sommet argentin pourrait stimuler les indices, en pleine léthargie, principalement en Europe. Les actions continentales se trouvent, en effet, enlisées à proximité des plus bas de l'année et pourraient reprendre un peu de couleur à quatre semaines de la clôture annuelle. Depuis fin 2011, le CAC40 n'a engrangé que des exercices de hausse, excepté 2014 (-0.50%). Avec un potentiel rallye de Noël, l'indice parisien pourrait reproduire le parcours d'il y a quatre ans, avec une fin d'année ramenant les cours proches de zéro. Un vrai challenge mais pour ça, il faudra de la détente sur tous les fronts et ce n'est pas gagné. |