|

|

| Tops / Flops de la semaine |

Twitter (+22%) : le fantasque Elon Musk a acquis 9,2% du capital de son réseau social préféré, qu'il accusait quelques jours avant de ne pas suffisamment se préoccuper de liberté d'expression. Le patron de Tesla aura l'occasion de faire valoir son point de vue puisqu'il va faire son entrée au conseil d'administration. Verbio (+18%) : le spécialiste européen des bioénergies, qui a le vent en poupe depuis quelques semaines, bénéficie d'un relèvement de l'objectif de cours de Hauck & Aufhäuser à 110 EUR. Atlantia (+18%) : beaucoup de rumeurs circulent sur l'avenir du concessionnaire italien, propriété à 33% de la famille Benetton via Edizione. L'entreprise aurait repoussé une offre du duo GIP / Brookfield. Mais Edizione et Blackstone auraient l'intention de déposer une offre de rachat à 24 EUR par action, selon des informations de la presse italienne. HP Inc (+10%) : Berkshire Hathaway, le holding de Warren Buffett, a investi 4,2 Mds$ dans le groupe informatique. Une nouvelle qui profite logiquement au dossier, qui s'est adjugé 14% sur la seule journée de jeudi. Sanofi (+8,5%) : belle semaine pour le groupe pharmaceutique français, dont le Dupixent, nouveau médicament vedette, a enregistré plusieurs bonnes nouvelles des deux côtés de l'Atlantique. Starbucks (-9%) : de retour aux commandes, Howard Schultz a commencé par stopper les rachats d'actions pour "investir dans les cafés et les employés". Ces aspirations sociales ne sont pas tellement du goût de la bourse. Tokyo Electron (-10%) : le géant japonais des semiconducteurs a lourdement chuté dans le sillage de ses homologues américains sur le Nasdaq. Après une période faste pour les actions cotées à Tokyo, grâce à la baisse du yen face au dollar, la semaine est beaucoup plus compliquée. Société Générale (-11%) : les valeurs bancaires françaises ont été chahutées cette semaine, notamment à cause des derniers sondages parus sur l'élection présidentielle hexagonale, qui pronostiquent un second tour entre Emmanuel Macron et Marine Le Pen. Rien de bien neuf, si ce n'est un écart qui tend à se réduire entre les prétendants. Affirm Holdings (-17%) : plusieurs commentaires d'analystes ont pesé sur le dossier cette semaine. Piper Sandler a réduit son objectif de cours de 65 à 58 USD par action en restant neutre. De son côté, MoffettNathanson a dégradé son opinion d'achat à neutre. JetBlue (-18%) : la compagnie aérienne a surenchéri sur la proposition formulée par Frontier Group pour racheter Spirit Airlines. Cette dernière va discuter avec le nouveau prétendant, qui propose 3,6 Mds$ contre 2,9 Mds$ à son rival. Le marché est sceptique parce que le prix est élevé et que les complémentarités entre les deux transporteurs ne sont pas évidentes. |

|

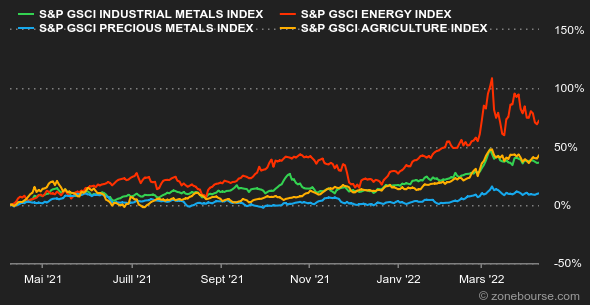

| Matières premières |

Les cours pétroliers ont enregistré une nouvelle semaine de baisse, portant les cours autour de 100 USD le baril pour la référence européenne. Les actions des pays membres de l'Agence internationale de l'énergie (EIA), qui vont libérer 60 millions de barils de leurs stocks, semblent porter leurs fruits. Rappelons que les Etats-Unis se sont engagés à puiser dans leurs réserves l'équivalent d'un million de barils par jour pendant six mois, soit un total de 180 millions de barils, un effort visant à freiner la hausse des prix de l'énergie et à compenser la baisse des approvisionnements en pétrole russe. En parallèle, les opérateurs surveillent de près l'évolution des mesures de confinement en Chine, synonyme d'une demande de pétrole comprimée. Malgré des stocks qui peinent à se reconstituer et une offre toujours déprimée par des prix de l'énergie élevés en Europe et de nouvelles perturbations en Chine, les cours des métaux industriels ont perdu un peu de hauteur cette semaine. Le zinc, qui a récemment atteint un sommet de 15 ans, se négocie ainsi à 4250 USD. Le cuivre et l'aluminium s'échangent respectivement à 10290 et 3345 USD. Du côté des métaux précieux, il n'y a pas grand-chose à signaler, puisque le prix de l'once d'or a fait du surplace. Les cours de la relique barbare ont évolué de manière étroite entre 1920 et 1940 USD. Concernant les matières premières agricoles, la Commission Européenne s'attend à une progression de 1,5% de la production de blé au sein de l'Union européenne. Si cette augmentation semble modeste, les exportations devraient toutefois bondir de plus de 20% en glissement annuel. C'est le résultat de prix élevés, mais surtout du déclin de l'offre russe et ukrainienne sur les marchés mondiaux. A Chicago, le cours du blé se traite autour de 1020 cents le boisseau. |

|

| Macroéconomie |

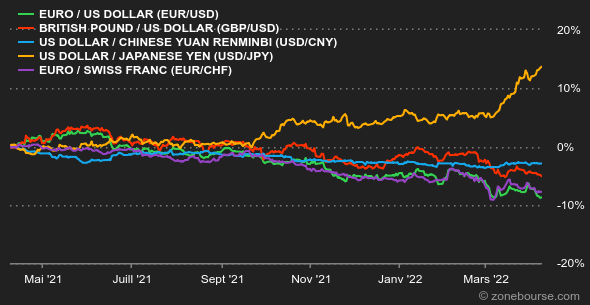

Les banquiers centraux américains se sont employés cette semaine à préparer les investisseurs à une vigoureuse offensive contre la hausse des prix. Il était temps, estime le marché, qui n’est pas rassuré pour autant. La Fed sera-t-elle capable de réduire ses mesures de soutien à marche forcée sans faire voler en éclats la dynamique économique ? C’est la question à plusieurs milliards de dollars du moment. La position agressive de la banque centrale, confirmée par le compte-rendu de la dernière réunion de mars, a fait se tendre les rendements obligataires. La dette américaine est rémunérée 2,71% sur 10 ans. Pour mémoire, ce taux était de 2,15% il y a quinze jours, et de 1,97% il y a un mois. Les rendements des échéances de long et de moyen terme s’entremêlent, signe d’une certaine confusion chez les investisseurs. Sur le marché des changes, l’euro a perdu 2% sur la semaine contre le dollar à 1,0895 USD. La Fed est bien plus va-t-en-guerre que la BCE en ce moment. Mais la plus grosse glissade de la semaine est à mettre au passif du billet vert, qui rend 10% au rouble, à 76,50 RUB pour 1 USD. La moitié du creux enregistré il y a un mois, à 154 RUB pour 1 USD, et une parité qui renoue avec ses niveaux d’avant-guerre en Ukraine. La joie a finalement été de courte durée pour les crypto-investisseurs. Toujours lié aux hanches du Nasdaq, le bitcoin suit de près les signes de nervosité de l’indice américain mais, bien évidemment, avec des variations plus importantes. Après s’être hissé, en début de semaine, proche des 48 000$, la devise numérique s’est délestée de plus de 8% et son cours gravite désormais autour des 43 000$ à l’heure où nous écrivons ces lignes. La semaine prochaine, retour des rendez-vous économiques importants avec notamment l’inflation américaine de mars (mardi 12), puis la décision de la BCE sur sa politique monétaire et les ventes de détail américaines de mars (jeudi 14). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |