|

|

| Tops / Flops de la semaine |

Tops Horizon Therapeutics (+29%) : Le Wall Street Journal a révélé cette semaine que plusieurs groupes pharmaceutiques, dont Janssen, Amgen et Sanofi, s'intéressent à la société de biotechnologies. Ce qui lui a valu de voir sa capitalisation passer de moins de 18 à près de 23 Mds$ en deux séances. Pinduoduo (+27%) : Semaine faste pour le commerçant en ligne chinois coté aux Etats-Unis, qui a profité d'un retour d'appétit pour le risque des investisseurs. D'autres valeurs du secteur comme Alibaba et Bilibili en ont aussi profité. Boohoo (+14%) : Le britannique s’est doté d’un nouveau directeur général, un vétéran de la City qui plaît aux marchés, et est devenu le plus grand actionnaire de Revolution Beauty, en faisant passer sa participation de 12,8% à 26,4%. Il gagne 11.3% sur la semaine. SUSE (+11%) : L'éditeur allemand de logiciels a bénéficié de l'effet de traction du rebond du Nasdaq cette semaine. En outre, Goldman Sachs a réitéré son avis positif sur le dossier avec un objectif relevé de 21 à 25,50 EUR, ce qui n'a fait qu'accroître l'engouement. Trigano (+10%) : Le champion européen du camping-car a, comme à son habitude, rendu une belle copie annuelle. Le bénéfice net s'est envolé d'un quart au terme de l'exercice clos fin septembre. Le management s'est dit confiant dans la capacité de l'entreprise à composer avec le contexte inflationniste actuel. ASM International (+10%) : Gros rebond pour le fabricant de systèmes de production de semiconducteurs. Le groupe avait déçu il y a quelques semaines en annonçant que les restrictions américaines sur les puces vendues à la Chine allaient peser sur son activité. Mais il s'était apparemment montré trop conservateur, ce qui lui a permis de relever ses objectifs. Compagnie Financière Richemont (+9%) : L'engouement pour les acteurs du luxe, en particulier grâce aux espoirs de réouverture de la Chine, s'est propagé jusqu'à Zurich. Richemont avait déjà bénéficié d'un coup d'accélérateur un peu plus tôt après l'annonce de très bons chiffres. Flops Polypeptide (-22%) : Le groupe suisse a révisé en baisse sa prévision de marge d'Ebitda 2022, en raison de problèmes techniques et de fabrication qui affectent son calendrier de production. La marge devrait ressortir à 15%, contre 22 à 25% précédemment anticipé. John Wood (-19%) : La direction a prévenu que le flux de trésorerie ne redeviendra pas positif avant 2024, notamment à cause des pertes de change. Le message pour le moyen terme est confiant, mais le marché a surtout pris en considération les mauvaises nouvelles. Crédit Suisse (-19%) : La débâcle continue pour la banque suisse, après la recapitalisation et la baisse des flux. La chute du titre a été atténuée en fin de semaine par un léger rebond, consécutif à la prise de position du nouveau CEO sur l'arrêt de l'hémorragie sur les actifs sous gestion. Il faudra du temps pour rebâtir la confiance. Adevinta (-16%) : La société norvégienne, maison-mère du site Le Bon Coin en France, a subi des dégagements après le placement de 2% de son capital par son actionnaire Schibsted. Brenntag (-10%) : Le marché n'a pas vraiment apprécié que le groupe discute de l'acquisition de son concurrent américain Univar Solutions. A ce stade, rien ne dit que la transaction aboutira. Dollar General (-8%) : Le distributeur a réduit ses prévisions de bénéfices pour l'exercice 2022, sous la pression de l'inflation des coûts. Les bénéfices sont attendus en hausse de 7 à 8%, alors que l'entreprise visait auparavant 12 à 14%. |

|

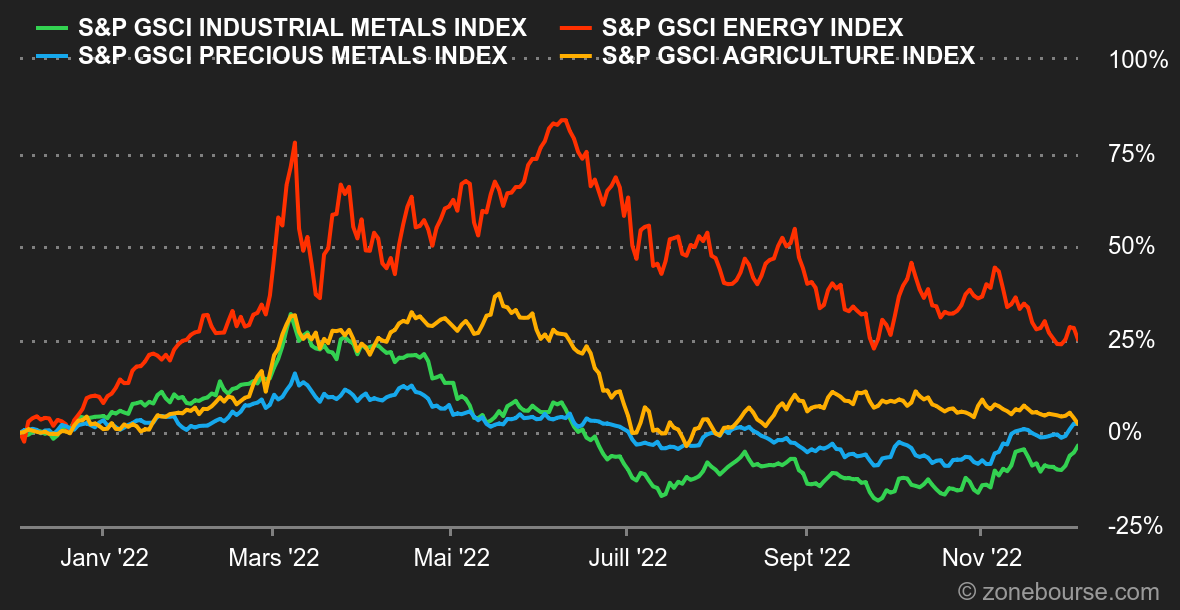

| Matières premières |

Énergie : Les cours pétroliers s'apprêtent à terminer la semaine en hausse, portés par des mouvements de spéculation avant une réunion de l’OPEP+, qui se déroulera virtuellement ce week-end. L'enjeu est de taille puisque le cartel élargi pourrait décider d'aller plus loin dans la réduction de sa production en raison de la faiblesse des prix pétroliers et d'une lente reprise économique en Chine. En parallèle, le changement de ton de Jerome Powell, qui ouvre la voie à un ralentissement de la hausse des taux de la Fed, a soutenu les actifs risqués, dont le pétrole, qui s'échange à 87.7 USD pour le Brent européen et à 82 USD pour le WTI américain. Du côté du gaz naturel, les prix remontent en flèche, à 135 EUR/MWh pour le TTF de Rotterdam. Les températures hivernales s'installent en Europe, ce qui stimule la demande de gaz. Métaux : Les opérateurs continuent à suivre attentivement l'assouplissement des restrictions sanitaires en Chine, synonyme d'une demande plus importante en métaux industriels. Les mauvais PMI manufacturiers dévoilés mercredi n'ont donc pas trop affecté le moral des marchés puisque les prix des métaux se sont redressés au LME, à 8300 USD pour le cuivre et 2430 USD pour l'aluminium. L'or poursuit sa hausse et a brièvement atteint la ligne des 1800 USD l'once. Produits agricoles : Détente des prix des céréales à Chicago, pénalisés par des statistiques en demi-teinte des exportations américaines. Le blé s'achète sous la barre des 750 cents le boisseau, contre 655 cents pour le maïs. |

|

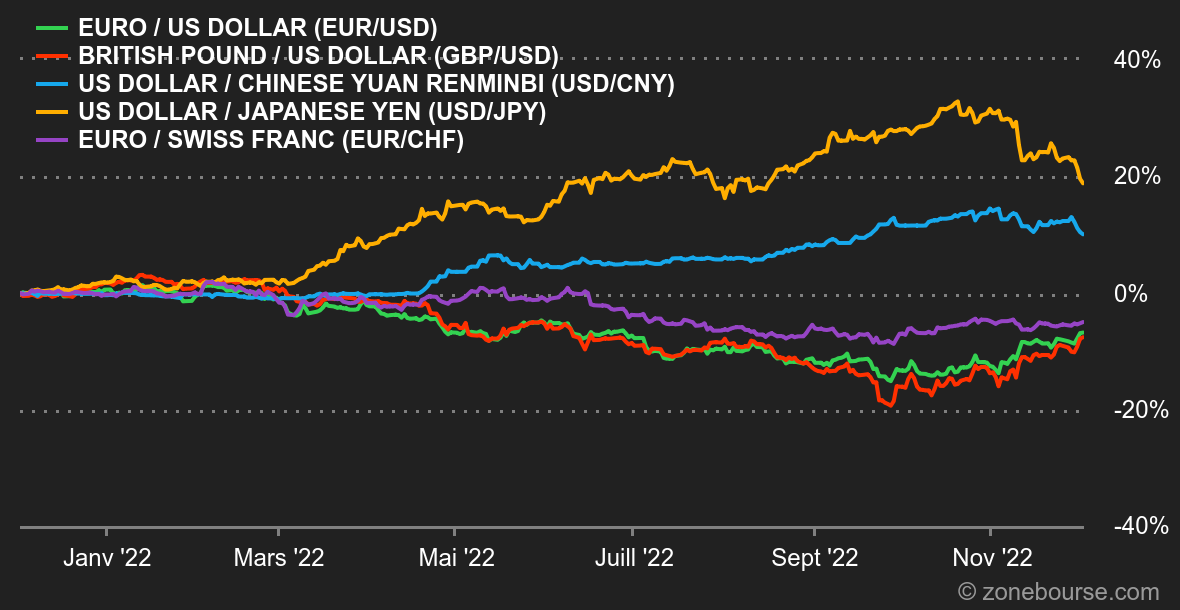

| Macroéconomie |

Ambiance : Lost in Statistics. Les marchés continuent à surréagir aux nouvelles susceptibles de faire pencher la politique monétaire américaine d'un côté ou de l'autre. En milieu de semaine, Jerome Powell a prononcé un discours qui a plu à ceux qui pensent que les taux vont atteindre un pic d'ici le milieu de l'année prochaine, grâce à une modération de l'inflation et à un atterrissage en douceur de l'économie. Les rendements obligataires ont baissé, les actifs à risque ont rebondi et le dollar s'est pris une gifle. Mais douche froide vendredi, avec la publication des chiffres de l'emploi aux Etats-Unis en novembre : le marché du travail est toujours en surchauffe et les salaires continuent de monter. Par conséquent, les investisseurs craignent que la Fed n'ait à jouer les pères fouettards plus longtemps que prévu. On tourne un peu en rond d'une semaine sur l'autre. A l’autre bout du monde, les officiels chinois ont l’air de vouloir abandonner une politique zéro-covid qui pèse sur le moral des ménages et sur l’activité économique. C’est un levier non négligeable pour l’économie mondiale, mais un levier qui reste à confirmer. Devises : Le dollar a subi quelques coups de boutoir ces derniers jours, avec en point d'orgue le discours précité de Jerome Powell. Le Dollar Index, qui compare le billet vert à six devises (euro, livre sterling, yen, dollar canadien, couronne suédoise), est redescendu de son piédestal en milieu de semaine, autour des 105 points. C'est un retour sur ses niveaux de juin 2022, après un pic au-dessus de 114 fin septembre. L'euro en a profité pour remonter à 1,05 USD. Le billet vert a toutefois assez logiquement rebondi vendredi à l'annonce des données sur l'emploi, qui ont brisé le cercle des statistiques favorables à une modération des resserrements monétaires. Sur la semaine, l'euro a par ailleurs gagné du terrain contre le franc, à 0,9849 CHF pour 1 EUR. Taux : Là aussi, il y a eu un avant et un après la statistique de l'emploi de vendredi. Le discours prononcé mercredi par Powell a fait reculer le rendement du 10 ans américain à 3,50%, alors qu'il était encore à 4,20% un mois avant. Il a rebondi vendredi à 3,57%. La pente des taux est toujours inversée, signe que la récession est toujours sur les tablettes des investisseurs. L'outil FedWatch du CME donne 75% de chances à une hausse de taux de 50 points de base le 14 décembre, contre 25% en faveur d'un tour de vis de 75 points de base. Ailleurs, le Bund et l'OAT, respectivement à 1,82% et 2,28% sur 10 ans, fluctuent peu par rapport à la semaine dernière. Cryptomonnaies : le bitcoin reprend +3,15% sur la semaine et revient flirter avec les 17 000 dollars à l’heure où nous écrivons ces lignes. Un rebond timide et mou qui est encore loin d’effacer la semaine sanguinaire de début novembre qui a vu le bitcoin s’enfoncer de 22% dans le sillage de l’effondrement de FTX. L'éther, de son côté, surperforme nettement le leader en inscrivant +7% sur la semaine et revient graviter autour des 1300 dollars. Malgré tout, la confiance envers l’écosystème crypto demeure toujours très fébrile et le chemin va probablement être long pour regagner le cœur des crypto-sceptiques. Calendrier : Christine Lagarde sera de sortie la semaine prochaine, avec des discours prévus lundi et jeudi. Les investisseurs pourront toujours spéculer autour de l'indice ISM des services aux Etats-Unis (lundi) et du duo prix à la production / indice de confiance de l'Université du Michigan (vendredi). |

|

|

| Les articles de la semaine | ||||||

|

|

*Les variations hebdomadaires des indices et des actions affichés sur le tableau de bord concernent la période du lundi à l'ouverture des marchés respectifs au vendredi à l'heure d'envoi de cette newsletter. Les variations hebdomadaires des matières premières, métaux précieux et devises affichés sur le tableau de bord concernent une période sur 7 jours glissants du vendredi au vendredi jusqu'à l'envoi de cette newsletter. Ces actifs continuent de coter les weekends. |