|

Vendredi 25 janvier | Le point hebdo de l'investisseur |

| Malgré l'absence d'avancées sur le Brexit et sur le budget américain, les principaux indices européens viennent de connaître une nouvelle séquence hebdomadaire de hausse. Les "faux" espoirs d'un accord commercial rapide entre la Chine et les Etats-Unis, auxquels se rajoutent des publications qualitatives de sociétés permettent à certains secteurs de rebondir, dont les bancaires, les technologiques et l'automobile, après une fin d'année tumultueuse. |

| Indices Sur la semaine écoulée, en Europe, le CAC40 a gagné 0.9%, alignant sa quatrième semaine consécutive de hausse. Le Dax a engrangé 0.8% alors que le Footsie a perdu 1.9%. Pour les pays périphériques, l'Espagne, le Portugal et l'Italie enregistrent des performances hebdomadaires respectives de 1.1%, 1.3% et 0.2%. Aux Etats-Unis, la poursuite du "shutdown" pénalise quelque peu les indices. Le Dow Jones cède 0.6%, le S&P500 marque également une pause, après un début d'année en fanfare (-1%) et le Nasdaq100 perd 1.2%. En Asie, le Nikkei s'adjuge 0.5% alors que le Shanghaï Composite s'effrite de 0.17% et le Hang Seng reprend 1.7%. |

| Fonds EUROPA ONE Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières Les marchés pétroliers sont restés stables cette semaine, malgré la recrudescence des stocks pétroliers (+8 millions de barils) et une situation explosive au Venezuela où Nicolas Maduro se trouve contesté. La prudence semble ainsi l'emporter à court terme, à l'image de la stabilisation des cours du WTI à 53.5 USD le baril. Le calme caractérise aussi l'évolution des métaux précieux sur la semaine, les opérateurs étant partagés entre les conséquences d'un ralentissement économique mondial et la robustesse des principaux indices boursiers. L'or et l'argent ont donc peu évolué sur la séquence hebdomadaire et se négocient respectivement autour de 1295 et 15.6 USD. Les métaux industriels restent sous pression et évoluent en ordre dispersé sur la semaine, du fait de la persistance de la thématique chinoise. A ce titre, le cuivre et l'aluminium cèdent du terrain à respectivement 5585 et 1851 USD tandis que l'étain (21055 USD), le plomb (2026 USD) et le zinc à 2606 USD accomplissent des parcours haussiers. |

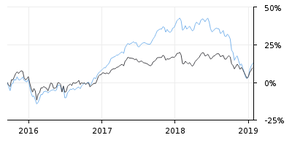

| Marchés actions Carrefour : maillot jaune du CAC40 Lanterne rouge du CAC40 ces dernières années, le numéro un européen de la distribution reprend des couleurs en ce début d'exercice 2019, en établissant la meilleure performance de l'indice parisien avec une avancée de 17%. Cette progression arrive après trois ans de baisse dont les 17.3% de 2018. La marque dirigée par le récent président Bompard vient, en effet, de publier ses chiffres du 4ème trimestre. Carrefour a rassuré le marché sur ses résultats 2018 qui seront publiés le 28 février. L'Ebit devrait atteindre 1.93 milliard d'euros contre 1.87 attendu grâce à la bonne tenue du Brésil dont l'inflation alimentaire constitue une donne favorable pour les marges. Le titre a durement été touché par le mouvement social des Gilets Jaunes en France, l'action ayant perdu 15% alors que son indice de référence cédait seulement 5%. Le début de la recovery semble donc en route grâce, dans un premier temps, à la réduction des coûts, en attendant une inflexion commerciale sur l'année en cours. Graphique de Carrefour  Un mois de janvier historique pour Carrefour : +17% |

| Marché obligataire La forte détente sur les rendements des emprunts à dix ans montre l'intérêt persistant des investisseurs pour les actifs dits sécurisés. L'Espagne a lancé un emprunt à 10 ans via un syndicat bancaire qui a généré une intense demande, poussant les taux à la baisse (1.22%). Ce mouvement entraîne le repli des autres références. Le Gilt britannique (1.2%) en fait de même malgré l'inconnu du Brexit, alors que le Tbond américain se stabilise sur 2.72%, en plein "shutdown". Spread entre le 10 ans espagnol et le Bund  La forte décrue du rendement sur le 10 ans espagnol réduit le spread avec le Bund (à 1.03%). |

| Marché des changes Les cambistes retiendront, de la semaine écoulée, la flambée de la Livre Sterling. La devise britannique gagne 300 points face au yen à 144 JPY, ainsi que face au dollar et contre l'euro (0.862 GBP pour la paire EUR/GBP). La monnaie unique se maintient toujours dans une zone pivot face au billet vert (1.13/1.14 USD) depuis plusieurs mois. Le discours de Mario Draghi avait dans un premier temps fait chuter l'euro suite à ses propos prudents sur la conjoncture européenne mais la devise européenne s'est rapidement ressaisie. L'Aussie (AUD/USD) a cédé du terrain à 0.71 USD dans la lignée des statistiques décevantes en provenance de Chine, la monnaie australienne restant très liée à l'activité de Pékin. Evolution du cable  Depuis décembre 2018, la devise britannique reste recherchée par les cambistes, malgré les vents contraires. |

| Statistiques économiques La croissance de l'activité manufacturière et des services a ralenti en zone euro, à respectivement 50.5 et 50.8. L'indice PMI composite (secteur privé) est au plus bas depuis 2013, à 50.7. La confiance des consommateurs a déçu, tout comme l'indice Ifo du climat des affaires en Allemagne. Seule bonne nouvelle, l'indice ZEW du sentiment économique en Allemagne s'est légèrement redressé (à -15.0 contre -17.5 précédemment). Enfin, la BCE a comme convenu, maintenu ses taux inchangés (principal taux d'intérêt, le taux refi, à 0.00%). Les ventes de logements existants ont reculé aux Etats-Unis. L'indice manufacturier de la Fed de Richmond n'a pas évolué (-2), ni l'indicateur avancé de la Conference Board (-0.1%). Les inscriptions au chômage ont agréablement surpris (199K contre 219K attendu) et les stocks de pétrole se sont élevés à 8 millions de barils, alors qu'un repli de 0.2 million était prévu. La semaine prochaine, la première version du PIB trimestriel sera publiée en zone euro, ainsi que les indices des prix à la consommation et à la production. De plus, nous connaîtrons le taux de chômage, l'indice Sentix et les ventes au détail. Aux Etats-Unis, nous prendrons connaissance de l'indice du Conference Board, du rapport sur l'emploi (salaire horaire moyen, taux de chômage et créations d'emplois non agricoles), ainsi que de l'indice ISM. La Fed dévoilera le niveau de ses taux d'intérêt (attendu sans changement, à 2.50%) et enfin comme chaque semaine, les stocks de pétrole brut et les inscriptions au chômage seront publiés. |

| Une propension au risque malgré les vents contraires Les investisseurs réorientent progressivement leur exposition au risque. La gestion active reprend par conséquent du « poil de la bête ». En revanche, la sélection des dossiers sera très rigoureuse dans l'utilisation de l'enveloppe "risque" même si certains secteurs largement survendus sur la fin 2018 (semi-conducteurs, équipementiers), retrouvent de l'intérêt aux yeux des intervenants, d'où ce mouvement d'ajustement énergique des valorisations. Certes, le marché ne revient pas en mode "Risk on" mais il surveille les opportunités au regard du profil "risque/rendement". Les investisseurs reprennent espoir également sur la thématique du Brexit, avec la flambée de la livre sterling, symbole d'une phase où ces derniers anticipent moins d'impacts des disputes commerciales ou des conflits politiques. |