|

Vendredi 25 octobre | Le point hebdo de l'investisseur |

| Les places financières ont pour la plupart repris de la hauteur cette semaine, portées par quelques bonnes publications d'entreprises et l'éloignement du risque d'un Brexit sans accord. Boris Johnson a finalement été contraint de demander une nouvelle échéance à Bruxelles et de proposer des élections législatives anticipées le 12 décembre. Si un report semble consenti par l'Union européenne, les 27 ne se sont pas encore accordés sur la durée, entretenant ainsi un climat d'incertitudes. |

| Indices Sur la semaine écoulée, les grands indices ont enregistré des performances hebdomadaires positives. En Asie, le Nikkei a gagné 1.4%, évoluant ainsi sur des plus hauts d'un an. Le Hang Seng s'effrite de 0.12% alors que le Shanghai Composite grappille 0.5%. En Europe, à l'heure de la rédaction de ce point, le CAC40 gagne 1.4% et le Dax s'adjuge 2%. Quant au Footsie, il progresse de 1.8%. Pour les pays périphériques, le Portugal gagne 2.2%, l'Espagne 1%, tout comme l'Italie. Aux Etats-Unis, le Dow Jones progresse de 0.6%, le S&P500 et le Nasdaq100 de respectivement 1.1% et 1.7%. |

| Matières premières Le pétrole inscrit une séquence hebdomadaire positive, soutenu par la baisse inattendue des stocks aux Etats-Unis et par d'éventuelles tensions sur l'offre. L?OPEP+ s'inquiète de la faible croissance de la demande de pétrole en 2020 et prévoirait de resserrer davantage son offre prochainement. Le Brent progresse dans ce cadre à 61.4 USD. Les tendances de fond haussières reprennent leur droit sur le compartiment des métaux précieux, de nouveau recherchés par les investisseurs. L'or tente de s'extirper de la ligne des 1500 USD tandis que l'argent teste une nouvelle fois le seuil des 18 USD l'once. Les métaux de base ont, en revanche, fini la semaine en ordre dispersé. Le cuivre et le nickel gagnent du terrain à 5869 et 16950 USD la tonne métrique, tandis que l'aluminium fait du surplace à 1715 USD. |

| Marchés actions Air Canada s'envole. Le groupe montréalais vient d'accomplir un parcours de qualité sur 2019, avec une hausse cumulée de 78%, confortant ainsi sa puissante tendance haussière de dix ans. L'action a gagné plus de 3200% sur cette période de référence. Au bord du gouffre en 2003, puis redressé pour s'introduire à nouveau à 21 CAD en 2006, le titre était retombé au creux de la crise en 2008, à 0.75 CAD. Ces mouvements erratiques ont donc laissé place à une tendance durable sur la dernière décennie. L'action possède une excellente notation Surperformance, mettant en avant un niveau de valorisation attrayant, malgré sa trajectoire haussière plus une rentabilité qui fait l'objet de révisions positives. La majorité des indicateurs d'exploitation brillent par rapport à l'année dernière : hausse des passagers, coefficient d'occupation à 84.1% contre 83% et utilisation plus élevée du parc aérien à 10.7h par jour contre 10.1h. Le marché a donc largement salué ces bons chiffres. Envolée du titre Air Canada  |

| Marché obligataire Le Bund se traite avec un rendement de -0,39%, soit au-dessus du taux des dépôts de la BCE. La référence devrait donc retrouver un courant acheteur. L'OAT française montre également un équilibre sur la base de -0.1%. Cette stabilité se vérifie de la même manière sur les dettes espagnole (0.24%) et italienne (0.9%). Montrant un comportement inverse, le taux grec à 10 ans vient à nouveau de marquer un plus bas à 1.2% (voir graphique), au moment où l'agence de notation S&P envisage de relever sa note de crédit. La dette suisse reste largement sous le zéro symbolique, à -0.64% alors qu'aux Etats-Unis, le Tbond s'affiche inchangé à 1.7%. A noter que la Chine compte faire un emprunt en euro, ceci afin de pouvoir emprunter à des taux plus attractifs. La dernière fois qu'elle a émis une dette libellée en monnaie européenne remonte à octobre 2004. Nouveau plus bas du taux à 10 ans grec  |

| Marché des changes Ballotée au gré des anticipations, la livre continue son parcours erratique. La monnaie britannique a cédé du terrain face aux devises majeures, conséquence de l'appel du premier ministre Boris Johnson à la tenue d'élections législatives anticipées, créant ainsi de nouvelles incertitudes. Les trajectoires deviennent baissières à très court terme avec plus de 100 points de base perdus face au yen à 139.6 JPY, mouvement dupliqué contre le dollar à 1.2850 USD et face à l'euro (0.865 GBp). Les cambistes vont rester concentrés sur le sterling, ce qui devrait entretenir sa volatilité. De son côté, la monnaie unique, pourtant assez dépendante du Brexit, maintient sa fermeté face au franc suisse à 1.106 CHF ainsi que face au dollar au-delà des 1.11 USD. Le recul des exportations japonaises en septembre pour le dixième mois consécutif, a pesé sur la monnaie nippone qui s'échange à 108.50 JPY contre un dollar. Le billet vert continue sa baisse graduelle à l'analyse du « dollar index », passé de 99.4 points à 97.6 en l'espace de quelques semaines. |

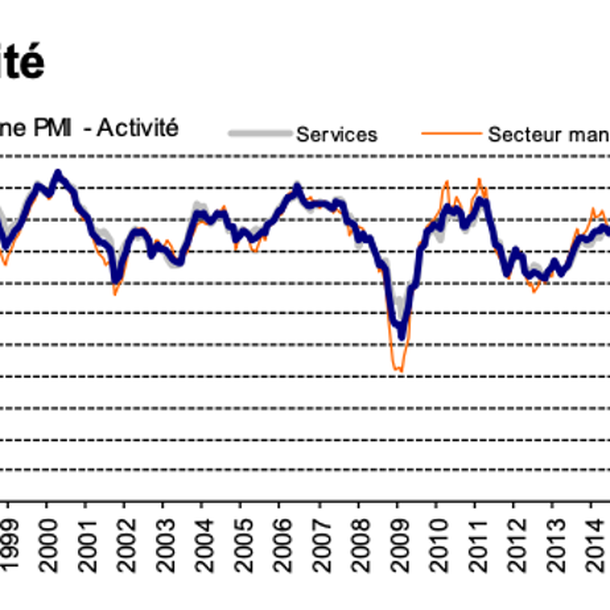

| Statistiques économiques Sans contestation, l'actualité de la semaine fut marquée par la dernière conférence de Mario Draghi. L'ex-patron de la BCE part avec la rare distinction de n'avoir jamais augmenté les taux d'intérêt pendant ses huit années à la barre. On peut lui attribuer le mérite d'avoir aidé à sauver la zone euro de la désintégration, en parallèle de la volonté des Etats de la zone de rester solidaires. En revanche, l'objectif d'inflation (2%) n'aura pas été atteint et les perspectives économiques à l'horizon 2020 apparaissent plutôt mitigées. Les récentes statistiques montrent toujours un tableau morose de l'économie de la zone euro, à l'image des indices Flash PMI manufacturier (41.9) et services (51.2) publiés en Allemagne. La nouvelle présidente Christine Lagarde sera liée par les mesures annoncées récemment, ce qui limitera la marge de manoeuvre monétaire pour l'avenir. Toutefois, cela lui donnera également le temps d'aplanir les divergences au sein du Conseil des gouverneurs, qui sont apparues lors des récentes réunions de la BCE, les opposants ayant publiquement exprimé des doutes quant à la nécessité d'une réaction forte de la politique monétaire. Concernant les chiffres macroéconomiques de la semaine prochaine, il conviendra de suivre le PIB « avancé » américain. Il existe, en effet, trois versions du PIB, publiées à un mois d'intervalle : Advance, Preliminary et Final. La version « avancée » est la plus ancienne et a donc tendance à avoir le plus d'impact. L'annonce précédera la réunion du comité de la FED avant d'avoir en fin de semaine les chiffres sur l'emploi et surtout le PMI manufacturier américain édité par l'institut ISM. Le dernier agrégat, publié il y a un mois à 47.8 points (voir graphique), avait entraîné une forte chute des places financières. Chute de l'indice ISM manufacturier américain  |

| Volatilité autour des trimestriels Les investisseurs continuent de louvoyer à travers les différents chapitres. Les désaccords politiques des semaines précédentes ont laissé place à une fenêtre consacrée aux résultats des sociétés. Si la volatilité s'est calmée au niveau indiciel, elle n'épargne pas les sociétés qui ont le malheur de communiquer des chiffres en deçà des attentes. Il ne faut donc pas se tromper de dossiers car la moindre déception se paie cash, avec des écarts difficiles à récupérer dans le temps. Rien que sur le CAC40 où la performance sur le mois d'octobre demeure étale, des valeurs comme Thales, TechnipFMC ou Publicis s'écroulent de 15% alors que sur la même période de référence, STM et Kering flambent respectivement de 14 et 12%. Encore un avantage en faveur de la gestion indicielle bien difficile à battre par les temps qui courent. |