|

Vendredi 26 juin | Le point hebdo de l'investisseur |

| Les places financières ont connu une semaine mouvementée, avec le regain d'inquiétudes au sujet de la pandémie aux Etats-Unis. Elles ont toutefois nettement redressé la tête à la faveur de données encourageantes confirmant la reprise économique, d'autant plus avec la fermeté des valeurs technologiques américaines. L'annonce en fin de semaine de l'assouplissement de la "règle Volcker" est également de nature à soutenir la tendance, même si elle constituait une sécurité, au regard de la crise financière de 2008. La Fed a néanmoins jeté le froid en interdisant les rachats d'actions, tout en limitant les dividendes au vu des résultats des tests de résistance du secteur bancaire. |

| Indices Sur la semaine écoulée, les grands indices clôturent globalement dans le rouge. En Asie, le Hang Seng s'effrite de 0.2% tandis que le Nikkei grappille 0.15%. Quant au Shanghai Composite, il réalise un gain de 1.35%. En Europe, à l'heure de la rédaction de ce point, le CAC40 enregistre une perte hebdomadaire de 1.3%. Son homologue allemand, le Dax, cède quant à lui 2%, tandis que le Footsie perd 2.3%. Pour les pays périphériques de la zone euro, le rouge domine, avec des pertes de 3% pour l'Espagne, de 2% pour le Portugal ou de 2.3% pour l'Italie. Aux Etats-Unis, le Dow Jones recule de 2.5% sur la semaine, le S&P500 de 2.2% alors que le Nasdaq100 a de nouveau inscrit des records historiques et cède 1%. |

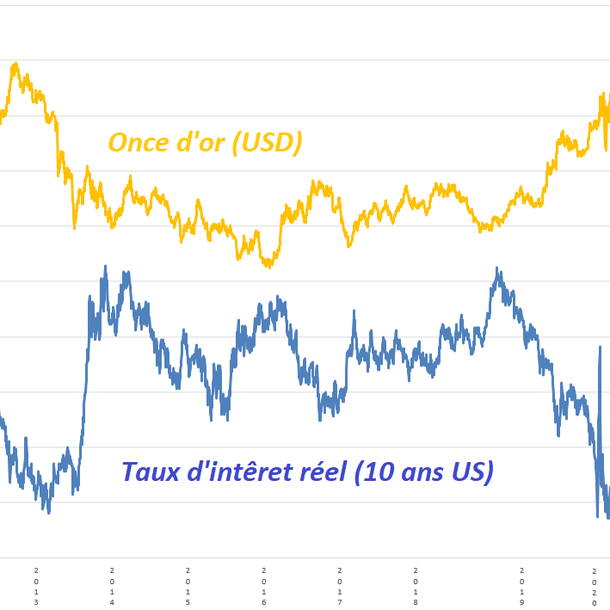

| Matières premières Les cours pétroliers se sont stabilisés cette semaine, une résilience remarquable alors que la production américaine s'est relevée de 500.000 barils par jour. Par ailleurs, les opérateurs relèguent au second plan l'augmentation des stocks US, préférant miser sur une reprise rapide de la demande de brut. Le Brent se négocie ainsi à 41 USD le baril, contre 38 USD pour la référence américaine. L'or a signé un nouveau record annuel cette semaine à 1779 USD et ce malgré le goût prononcé des investisseurs pour les actifs risqués. Si le métal doré n'est pas recherché pour son caractère refuge, il présente au moins l'avantage de ne pas délivrer de rendement, un luxe dans un environnement financier où la majorité des actifs sans risque délivre un rendement réel négatif. A ce titre, plus les taux d'intérêt réels des obligations d'Etat deviennent négatifs, plus l'or demeure attractif (voir le graphique ci-dessous). Corrélation négative entre l'or et le taux d'intérêt réel du 10 ans US  |

| Marchés actions Nikola Corp Ils ne vendent pas des bouteilles de vin, mais bien des camions électriques ou à hydrogène. Enfin... pas encore. L'appellation de la société provient du prénom de l'ingénieur Nikola Tesla, né au 19ème siècle, spécialiste du courant alternatif, dont le nom est déjà connu des boursiers ! Et pourtant, l'action Nikola a réalisé un parcours boursier qui relève de l'exploit. Depuis le 1er janvier 2020, le titre a explosé d'environ 620%, alors que la plupart des bourses mondiales voient rouge. Avec plus de 26.5 milliards de dollars de capitalisation boursière, Nikola se situe au coude à coude avec Ford. Le paradoxe ? La compagnie n'a toujours pas vendu un seul véhicule, l'équivalent d'une "biotech" dans le nouveau secteur de la mobilité électrique. Le lancement prochain des pré-commandes pour le pick-up à hydrogène, Nikola Badger, devrait procurer davantage d'informations sur l'engouement de la demande. Félicitations néanmoins à Trevor Milton, le fondateur, qui a vu son patrimoine personnel progresser à plus de 6 milliards de dollars en l'espace de six mois. En raison de trop peu de « data financières » collectées à ce jour sur la société de Phoenix, Zonebourse ne peut lui attribuer un rating. Envolée du titre Nikola Corp depuis deux mois  |

| Marché obligataire Les acteurs du marché semblent craindre de plus en plus qu'une deuxième vague d'infections n'apparaisse dans le sillage des mesures d'assouplissement progressif mises en oeuvre dans le monde entier. La plupart des obligations d'État de la zone euro ont vu leur rendement baisser, signe d'une retour vers la sécurité. Dans ce contexte, il est courant de voir des références au plus bas sur une semaine, à l'image du Bund (-0.47%), tout comme l'OAT française qui revient sur le niveau des -0.13%, plus revu depuis le 12 mars dernier. Dans le cadre du litige entre la Cour constitutionnelle fédérale allemande (FCC) et la BCE, une solution de compromis semble se dessiner. Cela pousse à une détente significative sur le marché des taux de la zone sud. L'Italie (1.29%), l'Espagne (0.45%) ainsi que la Grèce (1.25%) en profitent, et trouvent de ce fait, des conditions plus acceptables pour la gestion de leur dette. La Suisse conserve un environnement exceptionnel pour emprunter, enregistrant un taux sur 10 ans de -0.49%, alors qu'outre-Atlantique, le TBond voit sa rémunération tomber à 0.67%. |

| Marché des changes Le marché des devises est à la fois dominé par les incertitudes liées à la pandémie du coronavirus et par le rythme de reprise que pourront adopter les économies dans les pays importants. Les valeurs refuges restent prisées, sans trop d'excès toutefois. Le franc suisse se traite à 1.07 CHF contre un euro, soit 200 points de base de moins que sur le dernier pic à 1.09 CHF de mai. De son côté, le yen garde le cap de la hausse, à l'image de la parité USD/JPY à 107. Le câble cherche toujours une direction. La parité GBP/USD allonge sa zone de neutralité, avec une cotation autour des 1.24 USD. En revanche, la monnaie unique confirme sa tendance haussière à court terme en franchissant la limite des 0.90 GBP, un plus haut de trois mois. Toujours en Europe, l'euro, mais cette fois-ci face au billet vert, ne parvient pas à confirmer sa trajectoire ascendante. Par conséquent, la parité majeure se stabilise autour de 1.125 USD. Le rouble est passé de 81 RUB pour un dollar à 69 RUB en trois mois (voir graphique). Pourtant, les perspectives russes restent assez sombres en termes de PIB, puisque la dégradation de la richesse nationale devrait se tenir entre -4% et -6% sur l'exercice 2020, avec peu d'espoirs d'un retour à la croissance avant 2022. La situation a motivé la banque centrale à baisser son taux directeur à 4.5%, le plus bas niveau de son histoire. En Asie, Le baht thaïlandais a progressé de 6% ce trimestre. Malgré les baisses des recettes touristiques, la Thaïlande a dégagé un excédent de la balance courante, favorisant ainsi sa monnaie face au billet vert. Forte poussée du rouble face au dollar  |

| Statistiques économiques Sur la semaine écoulée, les statistiques ont globalement rassuré les intervenants sur l'économie. En zone euro, les indices Flash PMI manufacturier et services ont dépassée les attentes, bien qu'ils demeurent sous le seuil des 50 (hormis en France). L'indice PMI manufacturier progresse à 46.9 en zone euro (consensus 43.8) et à 47.3 pour les services (40.5 attendu). L'indice IFO en Allemagne a également rassuré (86.2 contre 85 anticipé et 79.7 le mois dernier). Aux Etats-Unis, les indices Flash PMI manufacturier et services ratent de peu le consensus, à respectivement 49.6 et 46.7, tout comme les inscriptions hebdomadaires au chômage qui progressent à 1480K (consensus 1320K et 1540K la semaine précédente). Le PIB recule de 5% au premier trimestre en dernière estimation. En revanche, les commandes de biens durables rebondissent de 15.8% (10.3% attendu) et les dépenses des ménages reculent de "seulement" 4.2% (consensus -6%). Les revenus des ménages ont pour leur part progressé de 8.2%, après une chute de 12.6% le mois dernier. La semaine prochaine sera rythmée par les données sur l'inflation et les indices PMI définitifs en zone euro. Outre-Atlantique, en dehors de ces mêmes indicateurs d'activité, l'attention sera focalisée sur l'emploi, avec l'ADP mercredi (-2760K de postes anticipé) et le rapport mensuel en fin de semaine prochaine ainsi que les commandes industrielles. |

| La volatilité perdure Il n'est pas nécessaire de refaire le décompte des foyers d'inquiétudes sur la planète. Ils sont nombreux et cela n'empêche pas les indices actions de conserver une configuration positive. Néanmoins il convient de noter une pointe de stress due à l'imperfection du contrôle de l'épidémie, notamment aux Etats- Unis. Mais le soutien illimité des banques centrales transforme le marché. Les taux sont administrés depuis plus de dix ans et les actions ont pris le même chemin depuis les injections massives de liquidités. Résultat, il existe une dichotomie entre la sphère financière et la réalité économique que le FMI n'a pas manqué de mettre en exergue très récemment. Une chose reste certaine, il faudra plusieurs années pour retrouver le niveau de croissance d'avant-crise. D'ici-là, le parcours sera donc long et volatil. |