|

Lundi 25 janvier | Le point hebdo de l'investisseur |

|

Après un décrochage mardi dernier en réaction à la chute des places asiatiques et aux nouveaux points bas du pétrole, la fin de semaine s’est avérée très positive pour toutes les places financières. Les grands indices ont profité du discours accommodant de Mario Draghi qui laisse la porte ouverte à de nouvelles mesures de soutien en mars. Cette semaine pourrait rester volatile avec les nombreuses publications de sociétés et les réunions de la Fed et de la BOJ en matière de politique monétaire. |

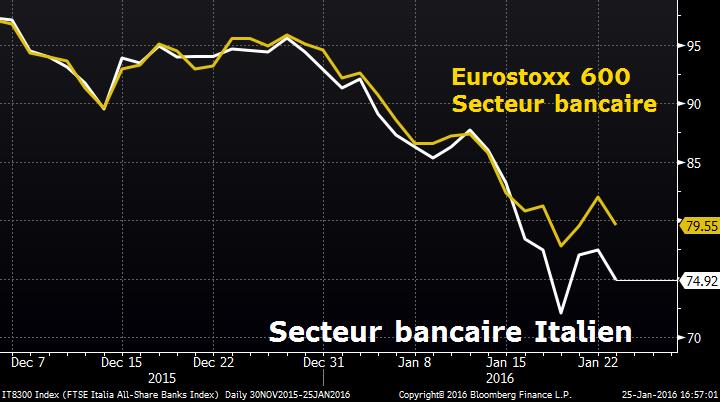

| Indices Hormis l'Italie et la Grèce qui ont perdu 0.9% la semaine passée avec le secteur bancaire (voir graphique), tous les indices européens ont progressé. Le Footsie a gagné 1.65%, le DAX 2.3% et le CAC40 3%. Wall-Street a également repris du terrain grâce à la séance de vendredi. Le DOW JONES enregistre une performance hebdomadaire de 0.66%, le S&P500 a gagné 1.4% et le NASDAQ100 2.8%. La Chine n'a quant à elle gagné que 0.5% et le Japon recule de 1.1% malgré un bond de 5.88% en fin de semaine. Comparaison des secteurs bancaires européen et italien  On constate une tension plus marquée sur les valeurs bancaires italiennes. |

| Matières premières L’ensemble des matières premières a généré un timide rebond, à l’image du CRB qui reprend quelques points. Les matières servant à l’industrie emboîtent le pas de cette respiration graphique mais c’est le pétrole qui montre le plus de dynamisme avec des rebonds significatifs même si la tendance de fond demeure lourdement baissière. Avec 20% de gains depuis les plus bas, le WTI et le Brent se négocient au-delà des 30 dollars le baril et confirment la forte volatilité sectorielle. La spéculation bat son plein. Graphique du CRB  La dégradation continue du CRB a engendré l'enfoncement des différents supports. Ce dernier tente actuellement une reprise. |

| Marchés actions Une phase de relance graphique a été enregistrée la semaine dernière, notamment sur les valeurs du secteur automobile (constructeurs et équipementiers) ainsi que sur les valeurs du luxe (Kering +9% et LVMH +5.5%). A l’inverse, le compartiment bancaire français pâtit des problèmes rencontrés en Italie concernant des créances douteuses (évaluées à 200 milliards d’euros). Le calendrier des publications sera chargé avec dès demain, le géant Apple puis au cours de la semaine Facebook, Boeing, Microsoft ou encore Amazon.. En France, les investisseurs surveilleront uniquement STM et JC Decaux. Publications américaines : Sociétés de plus de 50 milliards de dollars. |

| Marché obligataire Les taux se détendent majoritairement en ce début de semaine. Pour les pays « Core », le bund s’inscrit désormais à 0.47% contre 0.54% alors que l’OAT s'affiche à 0.79% contre 0.91%. Les pays périphériques suivent des mouvements divers avec le taux espagnol qui diminue légèrement de 7 points à 1.71%. La référence italienne reste stable à 1.56% malgré les difficultés du secteur bancaire. Seul le 10 ans grec augmente véritablement cette semaine à 9% contre 8.2%. Aux Etats-Unis, le taux obligataire US diminue à 2% contre 2.16%. |

| Marché des changes La séquence hebdomadaire se caractérise par le redressement des devises de l’ensemble des pays exportateurs de pétrole ainsi que celles liées à la conjoncture chinoise. Les cambistes favorisent la monnaie canadienne qui reprend plus de 400 points face au dollar et la livre sterling qui regagne du terrain sur la majorité de ses contreparties. Les monnaies de l’hémisphère sud comme l’AUD reprennent, également, le chemin de la hausse confirmant l’embellie temporaire des actifs à risque. L’euro perd en volatilité et se stabilise contre le billet vert entre 1.08/1.09 et à 128 yens face à la devise japonaise. L'euro face au rouble  Tentative de redressement de la monnaie russe face à l'euro, aidée par une reprise des cours du pétrole. |

| Statistiques économiques Les indices d’activité économique restent décevants en Europe, ce qui va dans la lignée du discours précédent de Mario Draghi concernant un renforcement des interventions de la BCE. En Chine, les chiffres sont ressortis globalement conformes aux attentes (PIB et production industrielle) alors qu’aux Etats-Unis, les indicateurs économiques sont pour la plupart meilleurs qu’attendu (Philly fed, ventes de logements anciens et permis de construire). La semaine sera extrêmement chargée en statistiques, avec en point d’orgue la journée de vendredi durant laquelle seront publiés l’inflation européenne et aux Etats-Unis le PIB, l’indice PMI de Chicago et l’indice de confiance du Michigan. Dans le pays de l’oncle Sam, la journée de Mercredi sera également importante avec la réunion mensuelle de la FED, les ventes de logements neufs et les stocks de pétrole. |

| Le marché en reconquête Les investisseurs se sont retrouvés rapidement en mode" stress" en ce début d’année. En effet, la période qui sert traditionnellement aux arbitrages, se veut plutôt favorable à la progression des indices. A l'inverse, la réalité fut tout autre, affichant une nervosité extrême, due aux paramètres "Pétrole, Chine". Néanmoins, une phase de respiration graphique se met en place, de manière légitime, après la violente dégradation des actifs à risque. Le temps de la réflexion chez les investisseurs paraît par conséquent inéluctable pour analyser si le marché a vécu des excès de tension ou si ce dernier s’inscrit dans une tendance baissière profonde et plus durable. Le schéma de la reconquête des marchés reste notre scénario privilégié, en permettant aux valeurs de qualité de se revaloriser dans le cadre d’une stratégie de stock picking sélective. |