|

Vendredi 18 septembre | Le point hebdo de l'investisseur |

| Le discours prudent des banquiers centraux face à la persistance de la crise sanitaire et la nécessité de maintenir les stimuli monétaires pour une période indéterminée ont incité les opérateurs à limiter les initiatives cette semaine, ces derniers s'inquiétant au sujet du ralentissement de la reprise économique en cours. Les places européennes ont néanmoins bien résisté, mais la fébrilité du compartiment technologique américain pourrait être source de volatilité dans les séances à venir. |

| Indices Faisant preuve d'une certaine nervosité, les grands indices ont évolué en ordre dispersé cette semaine, même si les performances semblent peu significatives. En Asie, le Nikkei s'effrite de 0.2%, le Hang Seng de 0.3% tandis que le Shanghai Composite a gagné 1.4%. En Europe, à l'heure de la rédaction de ce point hebdomadaire, le CAC40 perd 0.8% sur la semaine, le Dax 0.15%, tout comme le Footsie. Pour les pays périphériques de la zone euro, l'Espagne est stable, le Portugal et l'Italie perdent 1.3%. Outre-Atlantique, le Nasdaq100 recule de 0.4% alors que le S&P500 grimpe de 0.3% et le Dow Jones de 0.8%. |

| Matières premières Malgré le pessimisme de l'OPEP et de l'Agence Internationale de l'Energie (AIE) sur l'évolution de la demande, les cours pétroliers ont nettement rebondi cette semaine. Dans leur dernière note mensuelle, les deux institutions ont révisé à la baisse leur prévision de demande mondiale, pointant du doigt les dangers d'une recrudescence des cas de coronavirus sur la croissance mondiale. L'Arabie Saoudite a par ailleurs rappelé sa détermination à soutenir les prix, sommant ses alliés, notamment les Emirats Arabes Unis, à respecter leurs quotas de production. Le Brent se négocie à 43 USD tandis que le WTI repasse au-dessus de 40 USD. La consolidation perdure sur le compartiment des métaux précieux. L'argent illustre parfaitement cette séquence de latéralisation puisque les cours de clôture du métal gris se sont tous situés autour de 27.1 USD cette semaine. L'or fait aussi du surplace à 1950 USD. Du côté des métaux de base, le zinc évolue à la hausse à 2460 USD, tandis que le nickel et l'aluminium reculent à respectivement 14900 et 1740 USD. |

| Marchés actions Introduite en bourse en 2000, Pharmagest Interactive fête ses vingt ans de cotation cette année. La société est leader en France dans l'édition et l'intégration de progiciels destinés aux pharmacies, aux laboratoires et aux maisons de retraite. Mais elle compte bien devenir la première plateforme européenne de santé en créant un écosystème pour connecter les professionnels de santé autour du patient. Et jusqu'à présent, si l'on raisonne en données financières, cela fonctionne plutôt bien. Son chiffre d'affaires a doublé entre 2009 et 2019 tandis que son résultat net a triplé sur la période. Le business devrait continuer sur cette trajectoire puisque 2/3 des revenus sont récurrents et la société va profiter des opportunités de croissance dans l'E-santé (télémédecine, téléconsultation...). Pharmagest Interactive est détenue majoritairement par La Coopérative Welcoop, une coopérative de pharmaciens, ce qui permet au groupe d'avoir une proximité avec les praticiens et par conséquent une bonne compréhension de leur environnement. Cette réussite et ces résultats sont très bien retournés aux actionnaires, avec un rendement des capitaux propres qui n'a jamais flanché sous les 20% sur un historique partant de 2009. En bourse, le prix de l'action est passé de 10€ en 2012 à près de 80€ aujourd'hui. Sur dix ans, on parle d'une variation qui avoisine les 800%. Parcours du titre Pharmagest Interactive  |

| Marché obligataire En l'absence d'événements significatifs, les spreads du Bund avec les titres émis dans la zone euro ont à peine bougé sur la semaine. Le rendement de l'emprunt à 10 ans allemand se maintient à -0.49%. L'OAT française se stabilise également à 0.22%. La même trajectoire étale se vérifie sur les références italiennes (0.97%) et espagnoles (0.27%). Toujours en Europe, la dette grecque ne montre pas de stress de la part des investisseurs, le titre hellénique produisant un rendement limité de 1.06%. Hors zone euro, le dix ans suisse conserve sa rémunération largement négative à -0.51% même si le niveau actuel se situe loin du record à -1.1%. Outre Atlantique, les rendements des bons du Trésor américain à dix ans restent faibles, bien qu'évoluant en territoire positif (+0.68%). La Fed aura une influence plus affirmée sur la courbe des taux en plus du contrôle du marché monétaire, ce qui permettra de conserver cette situation de taux bas encore longtemps. |

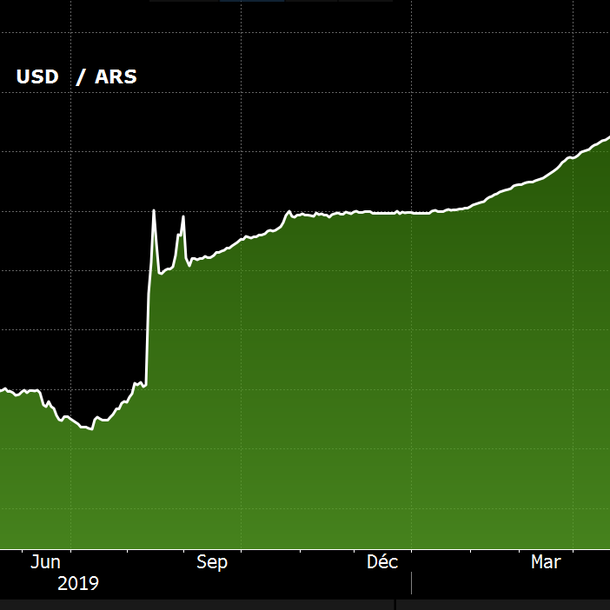

| Marché des changes Après avoir atteint récemment un plus haut à 1.20 USD, l'euro s'est équilibré autour de 1,1850 sans trouver de nouvelle direction. La monnaie unique reste donc encadrée par des bornes techniques bien définies (1.17/1.20). Outre-manche, le rebond de la devise britannique avec plus de 200 points de base depuis les plus bas face au franc suisse (1.18 CHF) et autant contre le billet vert (1.30 USD) a de quoi surprendre, car cela se produit à un moment où la BOE étudie la possibilité d'introduire des taux négatifs. En Asie, les monnaies gagnent du terrain. Le yuan continue son ascension face aux devises majeures (6.74 CNY contre un dollar). Le yen suit le même mouvement et se valorise de 150 points de base face à la monnaie unique (124 JPY). La devise nippone imite ce parcours contre le franc suisse à 0.86, tout comme face au billet vert à 104.7 JPY. La lire turque s'enlise un peu plus à 7.55 contre le dollar. En début d'année la parité s'établissait à 5.9 TRY. La devise d'Ankara a chuté à un plus bas historique par rapport au dollar après que la Réserve fédérale américaine ait souligné l'incertitude concernant le rebond économique, entamant de ce fait l'appétit pour le risque sur les marchés émergents. Enfin du côté de l'Amérique du Sud, l'Argentine impose une retenue à la source de 35% sur les achats de dollars américains alors qu'elle s'efforce de soutenir le peso argentin, dont la valeur a presque diminué de moitié au cours des deux dernières années (voir graphique). Forte chute du peso argentin face au dollar  |

| Statistiques économiques Les statistiques chinoises ont dépassé les attentes cette semaine, à l'image de la production industrielle qui rebondit de 5.6% (5.1% attendu). Les ventes au détail ont, pour leur part, progressé de 0.5%, leur première progression depuis le début de la pandémie. Quant au chômage, il se stabilise à 5.6%. L'actualité était peu fournie en zone euro, avec une production industrielle en hausse de 4.1%, une balance commerciale meilleure que prévu à 20.3B, un indice CPI conforme aux attentes à -0.2% et le niveau des comptes courants à 16.6B. En Allemagne, l'indice Zew, qui traduit la confiance des investisseurs et des analystes allemands dans les perspectives économiques, est ressorti à 77.4, un plus haut depuis 20 ans (voir graphique). Aux Etats-Unis, hormis l'indice Empire State manufacturier (17) et l'indice PhillyFed (15), la plupart des chiffres ont déçu. Les ventes au détail ont progressé de seulement 0.6%, la production industrielle de 0.4%. Les permis de construire et mises en chantier étaient moins bons que prévu, tout comme les inscriptions hebdomadaires au chômage (860K contre 825K anticipé). L'événement marquant aura été le statu quo de la Fed, la Réserve Fédérale ayant par ailleurs réitéré à maintenir les taux au niveau actuel, même si l'inflation dépasse modérément les 2% pendant un certain temps. Forte progression de l'indice Zew en Allemagne  Source Forexfactory |

| Les arbitrages restent éphémères La rentrée valide de plus en plus la lettre K qui marque un fort différentiel entre le parcours des valeurs de croissance et les autres valeurs dites "value" ou cycliques. Certes, les valorisations stellaires des sociétés technologiques subissent des corrections légitimes vu leurs niveaux mais l'environnement de taux bas devrait limiter cette phase de correction. Les arbitrages en faveur des cycliques se limitent donc, à ce jour, à la simple spéculation donc non inscrites durablement dans les allocations des investisseurs. Pour valider un changement de stratégie en faveur des dossiers plus exposés aux cycles économiques, il faudrait une réelle reprise, mais à ce stade, seul un rattrapage se dessine, ce qui laisse encore de beaux jours aux valeurs de croissance. |