L'accélération de l'inflation aux Etats-Unis a suscité un sacré bazar la semaine dernière. Les financiers se sont dans un premier temps emportés et se sont persuadés que la Réserve Fédérale devrait nécessairement agir brutalement sur ses taux avec une augmentation de 100 points de base. Un excès que les banquiers centraux de la Fed ont gommé dans un deuxième temps à coup de déclarations plus mesurées et optimistes sur la situation. Résultat des courses, le marché a bu les paroles des banques centrales, surtout quand celles-ci sont prononcées à des moments clefs du cycle économique. Autrement dit, les investisseurs préfèrent voir le verre à moitié plein.

C'est la raison pour laquelle les marchés boursiers ont limité la casse la semaine dernière avec des replis hebdomadaires relativement modestes. A l'exception du CAC40, qui a arraché une hausse hebdomadaire aux forceps, les places européennes ont affiché des performances comprises entre -3,86% pour le FTSE MIB italien et -0,30% pour le SMI Suisse. Aux Etats-Unis, les trois indices phares de Wall Street ont également signé des replis limités : le Dow Jones a rendu 0,16%, le S&P500 un peu plus de 0,90% et le Nasdaq 1,7%. Les performances sectorielles sont nettement moins tranchées que lors des semaines précédentes : les valeurs défensives ont plutôt bien fonctionné puisque la santé, les services aux collectivités et la consommation non cyclique ont mené la hausse. Les semi-conducteurs ont aussi progressé grâce aux bons résultats du géant taiwanais TSMC. En revanche, ce sont les secteurs de l'énergie, des services financiers et des matériaux de base qui ferment la marche.

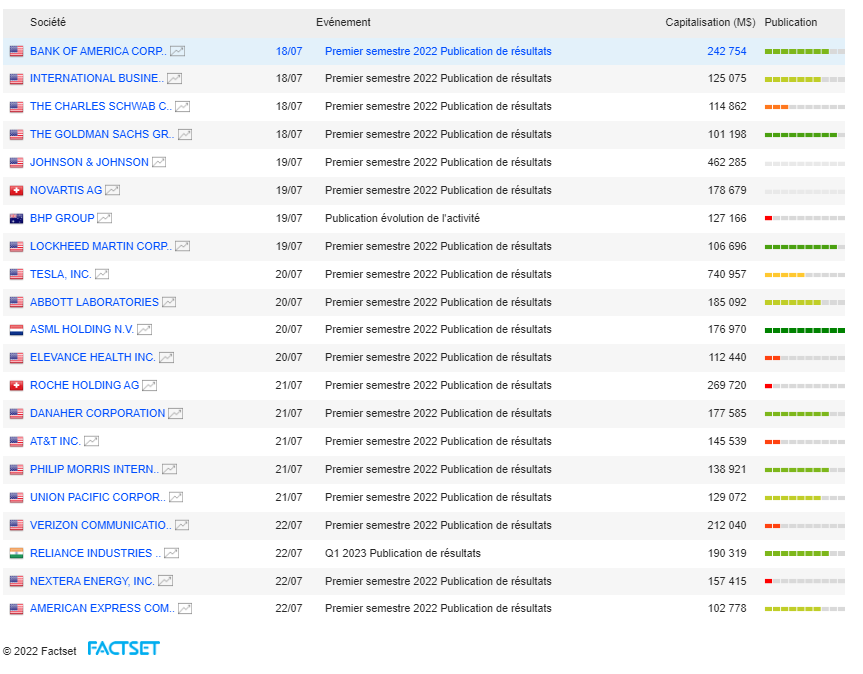

A l'échelle des sociétés, cette nouvelle semaine de juillet marque une intensification des publications de résultats d'entreprises. Bank of America, IBM, Johnson & Johnson, Novartis, BHP, Tesla, ASML ou Roche vont annoncer leurs performances de la première moitié de l'année et donner des indications sur leurs projections. En tout, une bonne trentaine de sociétés dont les capitalisations dépassent 50 milliards de dollars vont dévoiler leurs comptes semestriels dans les prochaines séances, et une petite vingtaine pour celles qui dépassent la ligne des 100 milliards. Il faudra néanmoins patienter encore un peu pour passer au crible les performances des stars de la cote, qui peuvent à elles-seules galvaniser ou plomber le marché comme Apple, Amazon, Microsoft ou Alphabet.

Les prochaines publications dans le segment des très grandes capitalisations (> 100 milliards de dollars)

Sur le calendrier économique, tous les regards seront tournés vers les PMI du mois de juin des grandes économies, qui seront annoncés vendredi. Jeudi, Christine Lagarde entrera dans l’arène pour la réunion de juillet de la BCE. La banque centrale va acter son premier tour de vis monétaire avec un relèvement des taux directeurs de 25 points de base et affiner le calendrier de ses hausses de taux. La question de l'outil anti-fragmentation concentrera également l'attention des investisseurs, d'autant plus avec le vacillement du gouvernement de Mario Draghi en Italie qui génère de fortes tensions sur les marchés obligataires.

Comme souvent le lundi, voici quelques informations qu'il ne faut pas rater pour démarrer la semaine :

- Le bilan de la tournée de Joe Biden au Moyen Orient est mitigé. L'Arabie Saoudite se réfère à l'OPEP+ (donc à la Russie) pour augmenter sa production.

- La classe politique italienne presse Draghi de rester à son poste.

- La Chine a enregistré samedi son plus grand nombre de cas de Covid-19 depuis mai.

- L'inflation en Nouvelle-Zélande atteint son plus haut niveau depuis 32 ans.

Les indicateurs avancés européens sont haussiers ce matin, dans le sillage de l’Asie. La Bourse de Hong Kong montre la voie avec une hausse de 2,60% à l'heure où j'écris ces lignes. Notons que la bourse de Tokyo est fermée en raison d'un jour férié (journée de la Mer).

Les temps forts économiques du jour

La séance sera pauvre en indicateurs autres statistiques économiques puisque seul l'indice immobilier de la NAHB sera publié à 16h00. Tout l'agenda macro ici.

L'euro se négocie à 1,01 USD. L'once d'or grignote un peu de terrain à 1715 USD. Le pétrole remonte avec un Brent de Mer du Nord à 101,80 USD le baril et un brut léger américain WTI à 97,90 USD. La dette américaine affiche un rendement à 10 ans à 2,92%. Le bitcoin s'échange à 21700 USD.

Les principaux changements de recommandations

- Admiral Group : Jefferies passe de conserver à sous-performance avec un objectif de cours de 1525 GBX.

- Also Holding : Research Partners reste à l'achat mais abaisse son objectif de cours de 385 à 320 CHF.

- Arkema : Morgan Stanley abaisse son objectif de cours de 105 à 91 EUR.

- Bekaert NV : Oddo BHF passe de surperformance à neutre avec un objectif de cours de 44,50 EUR.

- Casino, Guichard-Perrachon : Barclays abaisse son objectif de cours de 15 à 12,50 EUR.

- CD Projekt : HSBC passe d'alléger à conserver avec un objectif de cours de 97 PLN.

- Ericsson : Jefferies reste neutre mais avec un objectif de cours réduit de 90 à 80 SEK.

- Direct Line : Jefferies passe d'achat à conserver avec un objectif de cours de 215 GBX.

- Fastighets AB Balder : SEB Equities passe de conserver à achat avec un objectif de cours de 80 SEK.

- Fevertree Drinks : Deutsche Bank passe d'achat à neutre avec un objectif de cours de 900 GBX.

- Hennes & Mauritz AB : UBS passe d'achat à neutre avec un objectif de cours réduit de 200 à 125 SEK.

- Nestlé : Goldman Sachs reste à l'achat mais avec un objectif de cours réduit de 144 à 138 CHF.

- Nexans : Société générale passe de conserver à achat avec un objectif de cours de 90 EUR.

- Orkla ASA : SpareBank passe de vendre à neutre avec un objectif de cours de 82 NOK.

- Partners Group : CFRA maintient son conseil neutre avec un objectif de cours réduit de 1270 à 950 CHF.

- Richemont : UBS reste à l'achat mais avec un objectif de cours réduit de 133 à 131 CHF.

- Rio Tinto : Morgans Financial passe de conserveur à accumuler avec un objectif de cours de 113 USD.

- Roche : Barclays conserve son avis à surpondérer mais avec un objectif de cours réduit de 450 à 400 CHF.

- Temenos : Citigroup reste neutre avec un objectif de cours réduit de 85 à 82 CHF.

- The Swatch Group : Bernstein maintient son conseil surperformance avec un objectif de cours relevé de 279 à 299 CHF.

- TKH Group N.V : Oddo BHF passe de surperformance à neutre avec un objectif de cours de 42 EUR.

En France

Annonces importantes (et moins importantes)

- La justice britannique donne tort à Airbus dans le cadre de son litige avec Qatar Airways.

- Stellantis va comptabiliser une charge de dépréciation de 297 millions d'euros au premier semestre et conclut un accord cadre avec Dongfeng ouvrant la voie à d'éventuels rachats d'actions.

- McPhy Energy annonce que son projet de Gigafactory d’électrolyseurs a été approuvé par la Commission européenne.

- Une association d'actionnaires salariés d'Electricité de France annonce une plainte contre l'Etat.

- Changements de gouvernance à la tête de Vergnet.

Dans le monde

Annonces importantes (et moins importantes)

- Boeing revoit à la baisse ses prévisions de demande d'avions pour l'ensemble de l'industrie au cours des 20 prochaines années.

- Elon Musk cherche à bloquer la demande de procès accéléré déposée par Twitter.

- ASM International va acheter le fabricant italien d'outils d'épitaxie LPE pour 429 millions de dollars.

- Gazprom demande à Siemens Energy de présenter les documents relatifs au retour d'une turbine à gaz réparée au Canada.

- Roche lance un test de dépistage pour le virus de l'hépatite C.

- Holcim obtient deux subventions de l'UE pour des projets de captage et de stockage de carbone.

- Frasers Group voudrait mettre la main sur le site de mode rapide I Saw It First, qui appartient au cofondateur de Boohoo Group.

- Arcadis rachète le groupe technologique canadien IBI pour 672 millions de dollars.

- Nordea Bank dépasse les attentes au deuxième trimestre.

- Solvay réalise des résultats record au deuxième trimestre.

- HSBC rachète pour 20 millions de dollars d'actions à Londres et à Hong Kong dans le cadre de son plan de rachat d'un milliard de dollars.

- La production d'électricité d'Iberdrola a augmenté de 2% au deuxième trimestre.

- Rolls-Royce va effectuer des essais de moteur pour évaluer le potentiel des jets à hydrogène.

- EasyJet et Ryanair annulent des vols au départ de l'Italie en raison d'une grève des contrôleurs aériens.

- Principales publications du jour : Bank of America, International Business Machines, The Charles Schwab Corporation … Tout l'agenda ici.

Lectures et vidéos