William Higgons gère avec Audrey Bacrot et son fils Victor les fonds IE France Small et IE Europe Small. Le premier est en tête des classements sur 8, 10 et 25 ans et le second, lancé en 2018, en tête sur 2021 (+32.4% à fin juillet). L’équipe vient de lancer un 3e fonds small cap concentré sur une quinzaine d’entreprises familiales françaises. Objectif affiché : 10% de rentabilité annuelle sur les 7 prochaines années.

William Higgons, pouvez-vous nous rappeler brièvement les critères qui vous permettent de filtrer des valeurs décotées ?

"Nous sommes particulièrement attentifs au ratio rapportant la capitalisation boursière des sociétés aux flux de trésorerie qu’elles dégagent (ratio Cours sur Autofinancement), ce qui se traduit par une décote moyenne des sociétés en portefeuille qui atteint 26% sur la base de ce critère au regard de notre indice de référence, l’indice CAC Mid & Small. On retrouve le même type de décote si l’on regarde le PER. Le rendement moyen du portefeuille est également supérieur à celui de notre indice. Au critère de la décote nous ajoutons celui de la rentabilité des fonds propres ou des capitaux employés, ce qui donne à peu près les mêmes résultats... Une forte rentabilité des fonds propres devrait se traduire par une surcote mais en épluchant la côte on peut construire un portefeuille de sociétés mal valorisées et très rentables. Le but est de rester actionnaire le plus longtemps possible et de se laisser porter par les excès du marché. Autrement dit, nous veillons à ne pas vendre trop tôt pour profiter du momentum. Disons que l’idéal est de vendre ses derniers titres aux investisseurs poétiques qui justifient la valorisation par des projections de résultats futurs forcément aléatoires et biaisées par les dernières publications. Ce qui ne veut pas dire que nous ne sommes pas attentifs à la croissance des entreprises dans lesquelles nous investissons. Nos investissements passés dans Eutelsat, Imerys ou Rexel nous ont montré qu’il est dangereux d’investir dans une société dont le CA au mieux stagne en organique. Un bon management doit être capable de faire croitre l’activité."

Profil des valeurs issues du processus d’investissement d’I&E (source : I&E)

Vous êtes attentifs au momentum, mais vous ne croyez pas du tout à l’apport de l’analyse graphique. N’est-ce pas contradictoire ?

"Nous estimons seulement que les décalages de cours très significatifs par rapport à un indice (+20% ou -20%) qui ne trouvent pas d’explication évidente incitent à la prudence : ne pas vendre trop tôt dans la hausse, se garder de renforcer dans la baisse. Les investisseurs ne sont pas les seuls à intervenir sur le marché : il y a les clients, les fournisseurs, les salariés, etc. Ils détiennent des informations privilégiées. On peut prendre l’exemple de Thermador ces derniers mois, ou de Devoteam dans le passé dont la hausse des cours a été justifiée par des augmentations de résultats supérieures aux anticipations. Concernant l’analyse graphique, je ne regarde pas les graphiques car aucune étude ne prouve que les figures observées permettent de prévoir l’avenir".

Y a-t-il encore des anomalies de valorisation dans ces marchés d’actions quelque peu complaisants ?

"Il y en a toujours. Prenons l’exemple d’Electricité de Strasbourg qui sert un dividende de 4%, offre une excellente visibilité et une faible valorisation si on tient compte des placements et de la trésorerie, de Samse qui a encore très peu réagi à la dernière publication, tout comme ALD qui ne réagit pas alors que gestionnaire de flottes de véhicules vient de publier des résultats récurrents et en croissance valorisés seulement 7,5x les prévisions 2021. Est-ce lié au fait que la publication a eu lieu en août ? Au déficit d’image de la revente de véhicule considérée comme risquée ? Aux conséquences d’une introduction en Bourse mal menée avec un déficit de suivi par les brokers français ? Quoiqu’il en soit, la valorisation nous invite à renforcer notre ligne. Nous avons également profité du manque de considération pour Cafom, considérant que maintenant qu’Habitat est sorti du périmètre, la valeur de l’activité qui inclut Vente-Unique.com devrait être mieux reconnue. Avec des PER moyens pondérés de 12-13x à fin juillet 2021 et des ratios de capitalisation boursière sur autofinancement autour de 8, nos deux fonds IE France et Europe restent sur des ratios de valorisation conformes à leurs moyennes historiques."

Vous avez lancé un troisième fonds, IE Family Value : quelles sont vos motivations ?

"Notre collecte actuelle se concentrant sur notre fonds Europe, il est apparu pertinent de lancer un fonds de valeurs françaises s’adressant aux investisseurs capables de rester investis dans la durée, en l’occurrence 7 ans. Ce nouveau fonds a collecté 30 M€ auprès d’investisseurs avisés et nous le fermerons aux souscriptions d’ici 3 mois. Les conditions de sortie étant dissuasives, nous allons pouvoir investir de façon concentrée sur une quinzaine de valeurs familiales plus ou moins liquides. Avec un portefeuille plus concentré, nous espérons obtenir sur 7 ans plus de 10% de performance annuelle."

Pourquoi cibler les entreprises familiales ?

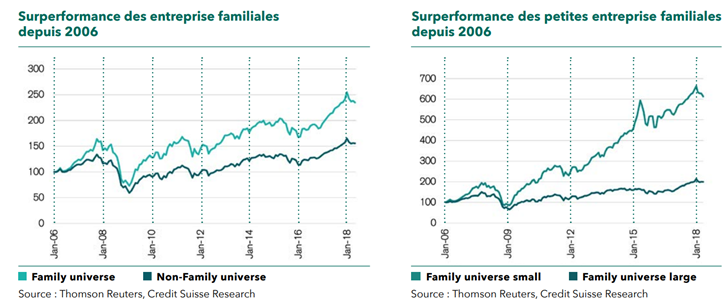

"Nous avons il est vrai toujours eu 70% à 80% de valeurs familiales. Nous sommes convaincus que la performance supérieure des entreprises familiales sur longue période tient à la capacité des familles dirigeantes à s’inscrire dans la durée. Cet horizon de long terme leur permet de s’affranchir des ajustements de court terme (emploi, investissement) et d’engager des investissements qui ont une maturité plus longue que leurs concurrents. Cette spécificité se traduit dans les performances boursières supérieures de ces sociétés, en particulier pour celles de petite taille, comme le confirment les études menées par Banca March (Value creation in listed European family businesses) et le Crédit Suisse (The CS Family 1000 in 2018). Par ailleurs, malgré une meilleure performance et un risque plus faible, les entreprises familiales restent valorisées à des PER inférieurs à ceux du marché. Cette décote peut s’expliquer par une liquidité structurellement plus faible et par une moindre volonté des dirigeants de survendre leur performance future. Leur horizon de long terme leur permet en effet de ne pas se soucier exagérément de leur cours de bourse. Ils savent que la valorisation de leur société reflétera à terme l’évolution du bénéfice par action."

Quels ont été les mouvements récents opérés dans les fonds de la maison ?

"Nous avons allégé en Sopra Steria Group car les résultats et perspectives de cette ESN sont à présent mieux reconnus. Nous avons allégé Kaufman & Broad dont le cours est soutenu par la montée à son capital de Promogim alors que la faiblesse de la délivrance de permis de construire en France nous semble problématique pour le secteur. Nous avons également allégé Akwel, qui était encore récemment la 1ère position du fonds, car nous sommes prudents sur le marché automobile européen qui devrait stagner dans les prochains semestres voire années. Sans compter les problématiques de changement de motorisation des véhicules. En contrepartie, nous avons acheté ALD et Cafom, déjà évoquées plus tôt. Nous avons également entré Fountaine Pajot (les pertes sur Dream Yacht sont derrière) en complément de notre position importante dans le chantier concurrent Catana, Lacroix (augmentation de capital), LDC (Marie confirmant son positionnement sur le traiteur) et Deceuninck, fabricant belge de menuiseries en PVC. Dans le même secteur, nous avons renforcé notre position en Herige car nous considérons que le marché ne reconnait pas encore la qualité des résultats de l’année en cours. Enfin, nous avons renforcé Reworld, qui reste une petite position, sa capacité à délivrer durablement de la croissance organique restant à démontrer."

Les IPO ont été nombreuses depuis l’été dernier. Lesquelles ont retenu votre attention ?

"Notre label France Relance nous engage à regarder les introductions en Bourse, ce que nous ne faisions pas dans le passé. Malheureusement, nous estimons que les valorisations proposées sont souvent délirantes. Nous aurions volontiers investi dans Omer-Decugis si la valorisation avait été raisonnable. Payer 60 M€ post money une société qui n’a jamais réalisé 2 M€ de résultat net démontre que certains investisseurs ont une foi aveugle dans leurs prévisions ou celles des brokers. Le marché primaire paie plus que le non coté qui paie plus que le marché secondaire. Il faut être lucide : la quasi-totalité des sociétés qui viennent en Bourse n’ont pas trouvé preneur auprès des fonds de capital investissement au niveau de valorisation demandé. Dans ce contexte, seule l’augmentation de capital Lacroix nous a paru raisonnable."