Nous allons tenter de comprendre dans cet article les tensions qui existent entre les deux pays et leur origine, comprendre les sanctions occidentales et leurs impacts sur les marchés mondiaux et ainsi présenter des investissements qui profitent de cette crise tout comme d’autres qui en pâtissent.

Ce qui a commencé comme une tentative de "rééquilibrer" les zones d’influence entre l’Est et l’Ouest (entre l’OTAN et le “non-OTAN”) a débouché sur une rupture majeure dans la communication et les liens entre la Russie et l’Occident.

Comme à chaque guerre, certains spécialistes s’attendent à un conflit éclair de quelques jours en surestimant les forces alliées et sous-estimant les forces adverses. Il se pourrait que les conséquences de ce conflit aient une répercussion sur toute la décennie que nous vivons.

D’après la Russie, l’objectif est de maintenir l'Ukraine dans sa “sphère d'influence”, conformément à son opinion de longue date selon laquelle la Russie et l'Ukraine ne font qu'un. Elle soutient la reconnaissance de l'indépendance de Donetsk et de Louhansk, territoires de l'est de l'Ukraine où les forces séparatistes soutenues par la Russie sont présentes depuis 2014 (annonce du lundi 22 février).

C’était un prélude à une confrontation plus large, car la Russie a accompli peu de choses avec cette seule action. Et elle estime que ses récentes avancées pourraient ne pas s'arrêter tant qu'elle n'aura pas sécurisé une bande significative du territoire ukrainien. La Russie a ainsi envahi l’Ukraine le jeudi 24 février. Cette invasion marque la rupture la plus nette et la plus permanente entre la Russie et l'Occident depuis la fin de la guerre froide.

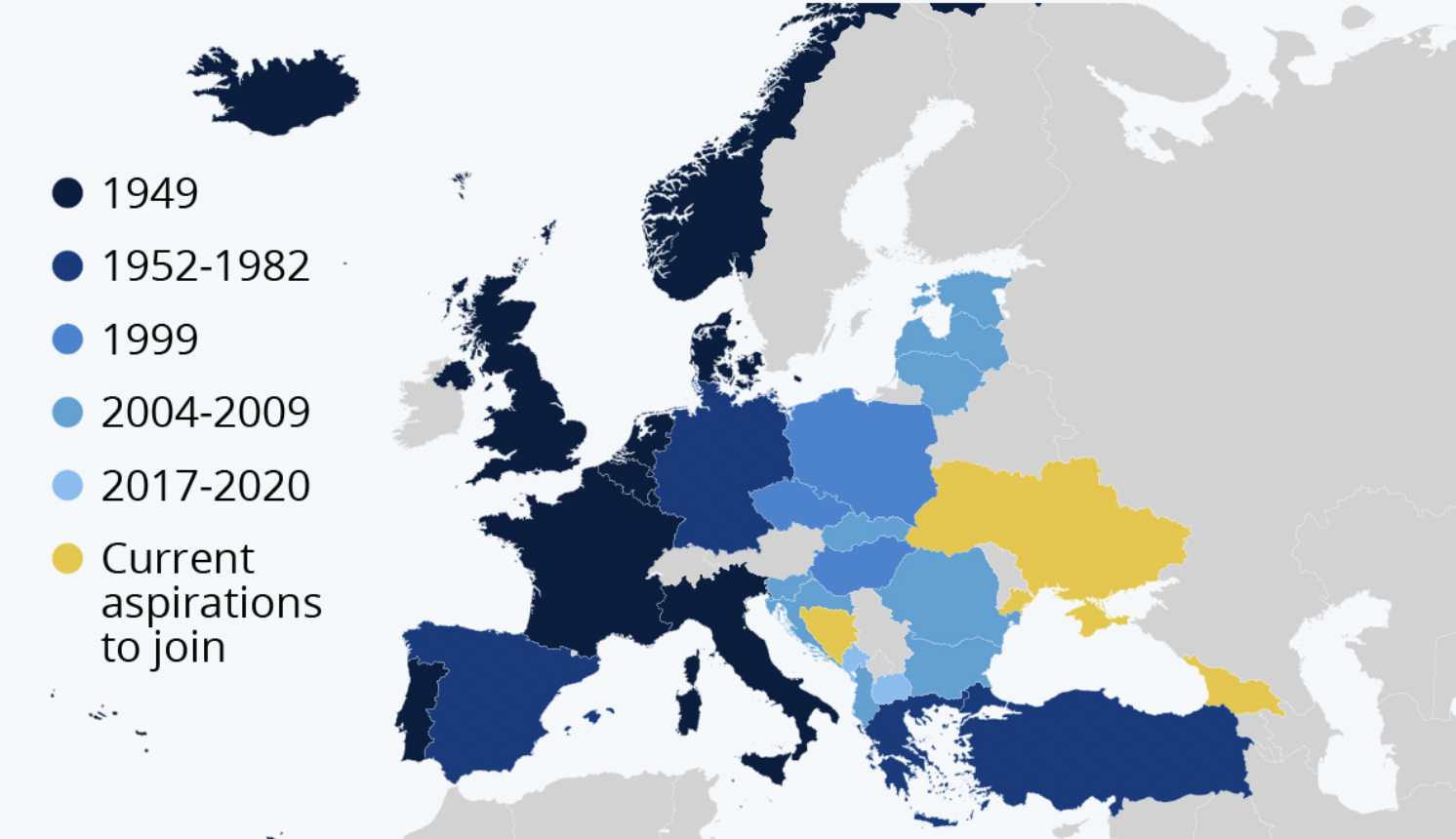

Michael Mandelbaum, professeur émérite de politique étrangère américaine à la Johns Hopkins School of Advanced International Studies, estime que l'expansion de l’OTAN a joué un rôle important dans la préparation du conflit actuel en contribuant à créer un état d'esprit anti-occidental en Russie. En effet, les membres de l'OTAN avaient promis, en pleine crise des missiles en 1962, de ne pas étendre leur territoire à l’Est vers les régions de l’URSS. Depuis, la Pologne, la République Tchèque et la Hongrie y sont entrées en 1999, puis la Roumanie, la Bulgarie, la Slovaquie, la Slovénie, la Croatie, l’Albanie, la Lituanie, la Lettonie et l’Estonie entre 2004 et 2009, et enfin le Monténégro entre 2017 et la Macédoine du Nord en 2020.

Source : NATO (OTAN)

La Russie dit vouloir garder une distance, une sorte de "zone tampon" entre l’OTAN et son territoire tout en conservant son influence sur les régions de l’ancienne URSS déchue en 1991. La volonté de l’Ukraine de rentrer dans l’OTAN était la goutte d’eau qui a fait déborder le vase pour le président russe Vladimir Poutine, région qu’il considère désormais comme le "porte-avion de l’OTAN".

Les membres de l’OTAN se défendent d’avancer leur pion et ne considèrent pas le ralliement de ces pays dans l’OTAN comme une agression de la Russie. En interne, cette tactique est cependant cruciale pour éviter d’affronter directement (comprenait militairement) la Russie tout en passant pour le gentil de l’histoire. En réalité, chaque entité avance ses pions, l’OTAN dans la finesse et la Russie dans la brutalité.

Les sanctions occidentales, notamment le gel des avoirs et la sortie du système SWIFT, ont été rapidement mises en place après la reconnaissance de l'indépendance de Donetsk et de Luhansk par la Russie et l’invasion qui a suivi.

D’un côté, l’Europe ne peut pas se permettre de ne pas réagir. Il ne faudrait pas laisser le président Vladimir Poutine prendre l’habitude d’envahir ses voisins sans réagir. Qui seraient les prochains sur sa liste ? Les pays baltes ? La Finlande ? La Moldavie ?

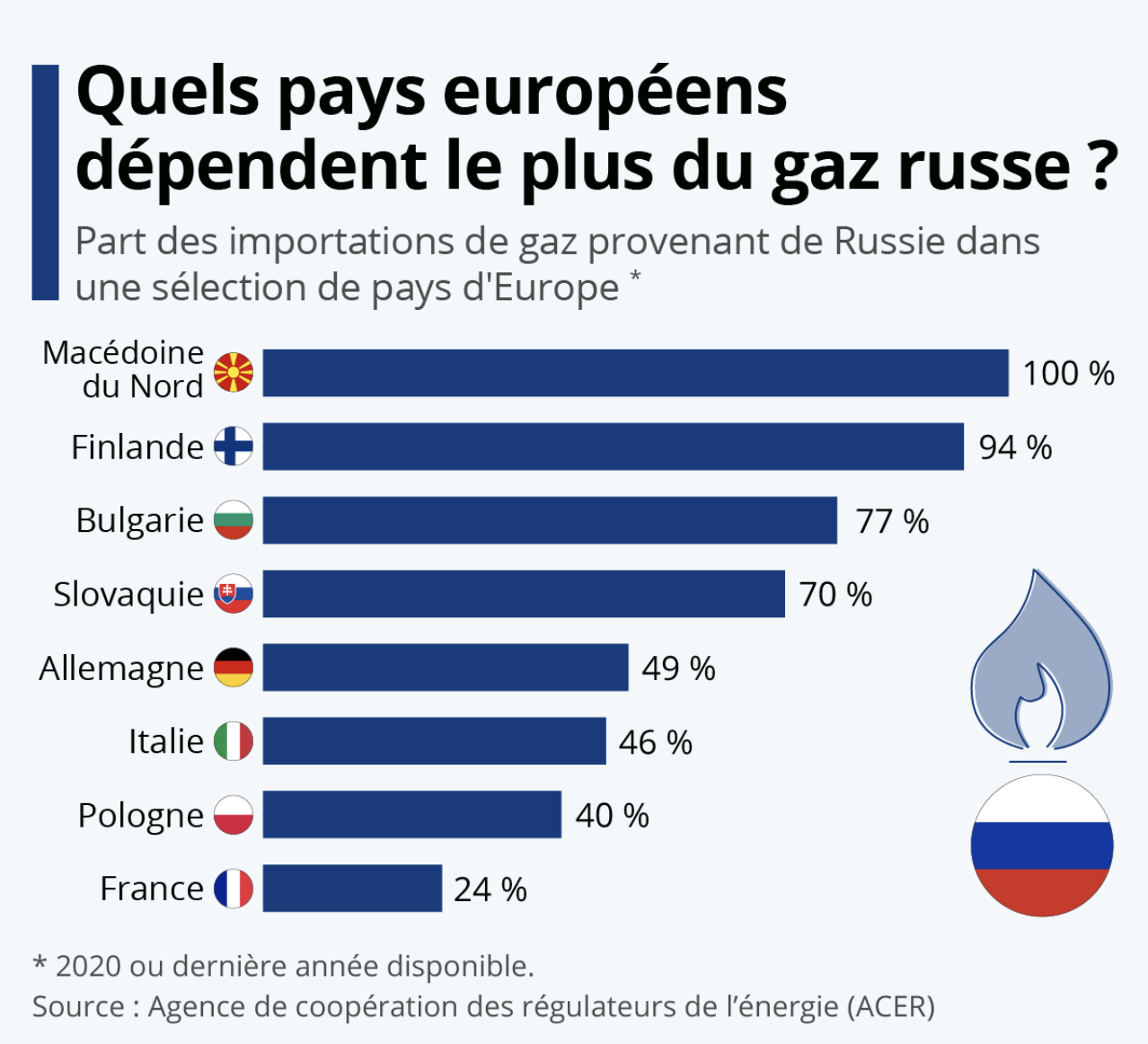

Mais d’un autre côté, l’Europe est dépendante des exportations russes, notamment du gaz et du pétrole, et aussi du blé. Cependant, cette dépendance énergétique est variable d’un pays à l’autre.

Source : ACER

Concernant les actions du gouvernement russe, nous ne devons pas sous-estimer le risque que prend Poutine, et le fait qu'il pourrait se tromper lourdement dans ses calculs. Il est important de souligner à quel point le maître du Kremlin a été isolé ces deux dernières années, et en particulier pendant la pandémie. D’après Allisson Nathan, Responsable National Adjoint du Renseignement à la CIA, il n’y a plus personne qui puisse apparemment le contraindre et présenter des informations incompatibles avec la vision du monde de Poutine (cf : la récente réunion "parodique" du Conseil de sécurité russe entre Poutine et ses conseillers). Nous sommes donc dans une situation dangereuse qui pourrait durer des mois, voire des années si le président russe ne se résout pas à faire marche arrière. Une crise des réfugiés pourrait aussi apparaître et se déverser dans toute l’Europe, comme c’est actuellement le cas en Pologne, en Moldavie, etc.

Pour rappel, l’Ukraine est un pays un peu plus grand que la France. Peuplée de 44 millions d’habitants, elle partage 2000 km de frontières avec la Russie.

Source : Wikipédia

Le pays est globalement divisé en deux du point du vue des langues parlées. L’ouest et le centre, où l’on parle ukrainien et le sud et l’est, où l’on parle plutôt russe. Surtout en Crimée au sud, annexée par la Russie en 2014, où 90% de la population parle russe.

La Crimée avait été offerte à l’époque à l’Ukraine en 1954 par Nikita Khrouchtchev. Avec la chute du mur de Berlin et la fin de l’URSS en 1991, l’Ukraine devient indépendante et conserve logiquement la Crimée.

Dès les années 2000, le gouvernement russe signale sa volonté de garder la main mise sur ces anciens territoires et de réunifier au moins culturellement (mais peut-être aussi territorialement) ces espaces où l’on continue de parler "Rus".

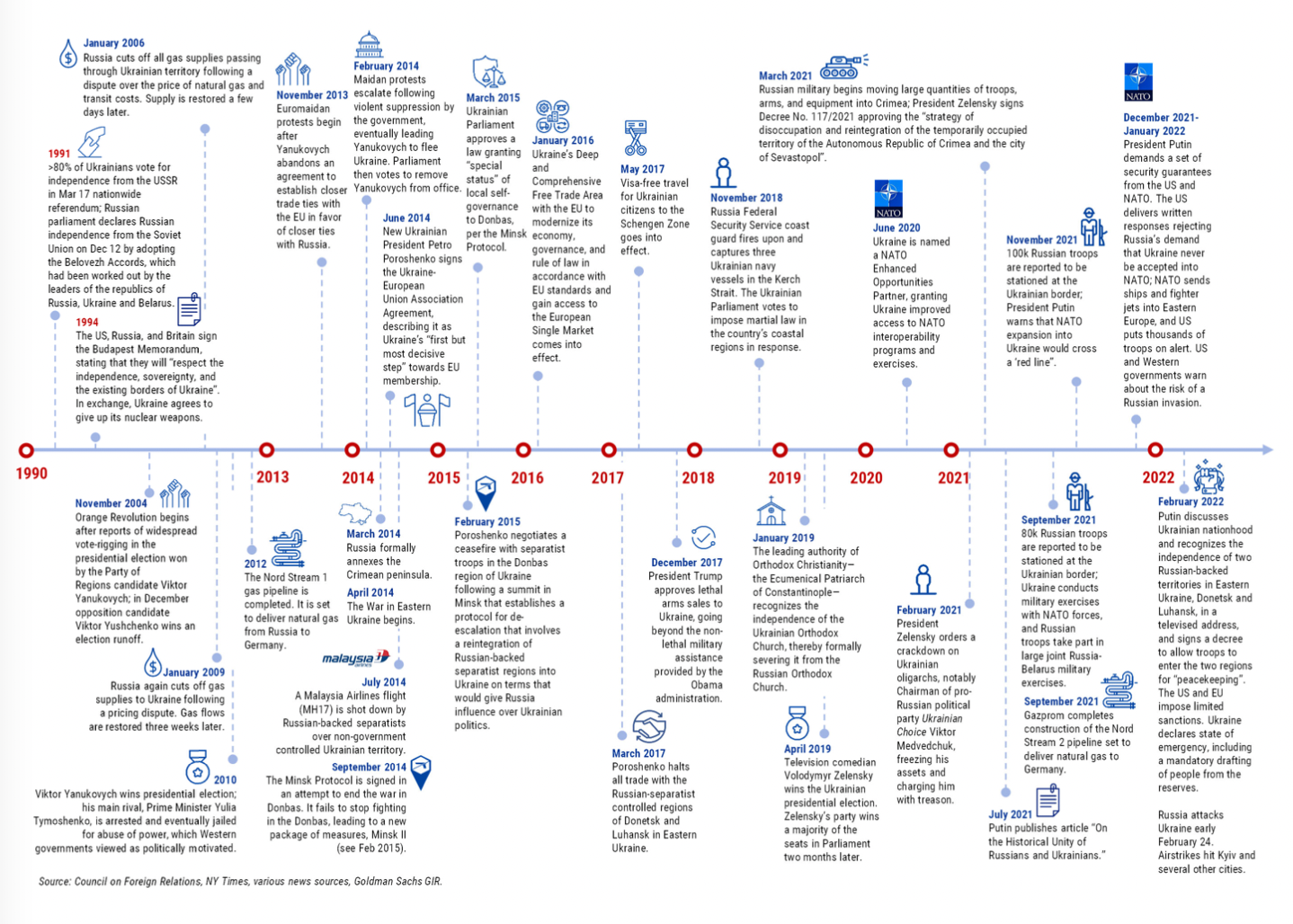

Chronologie de la crise

Sources : Goldman Sachs Research & CIA

Les sanctions

Les sanctions imposées en réponse à l'annexion de la Crimée en 2014 par la Russie n'ont manifestement pas réussi à dissuader l'ancienne URSS de poursuivre ses avancées. Regardons les sanctions que les membres de l’OTAN et la communauté internationale ont déjà mises en place.

L’arrêt du projet Nord Stream II

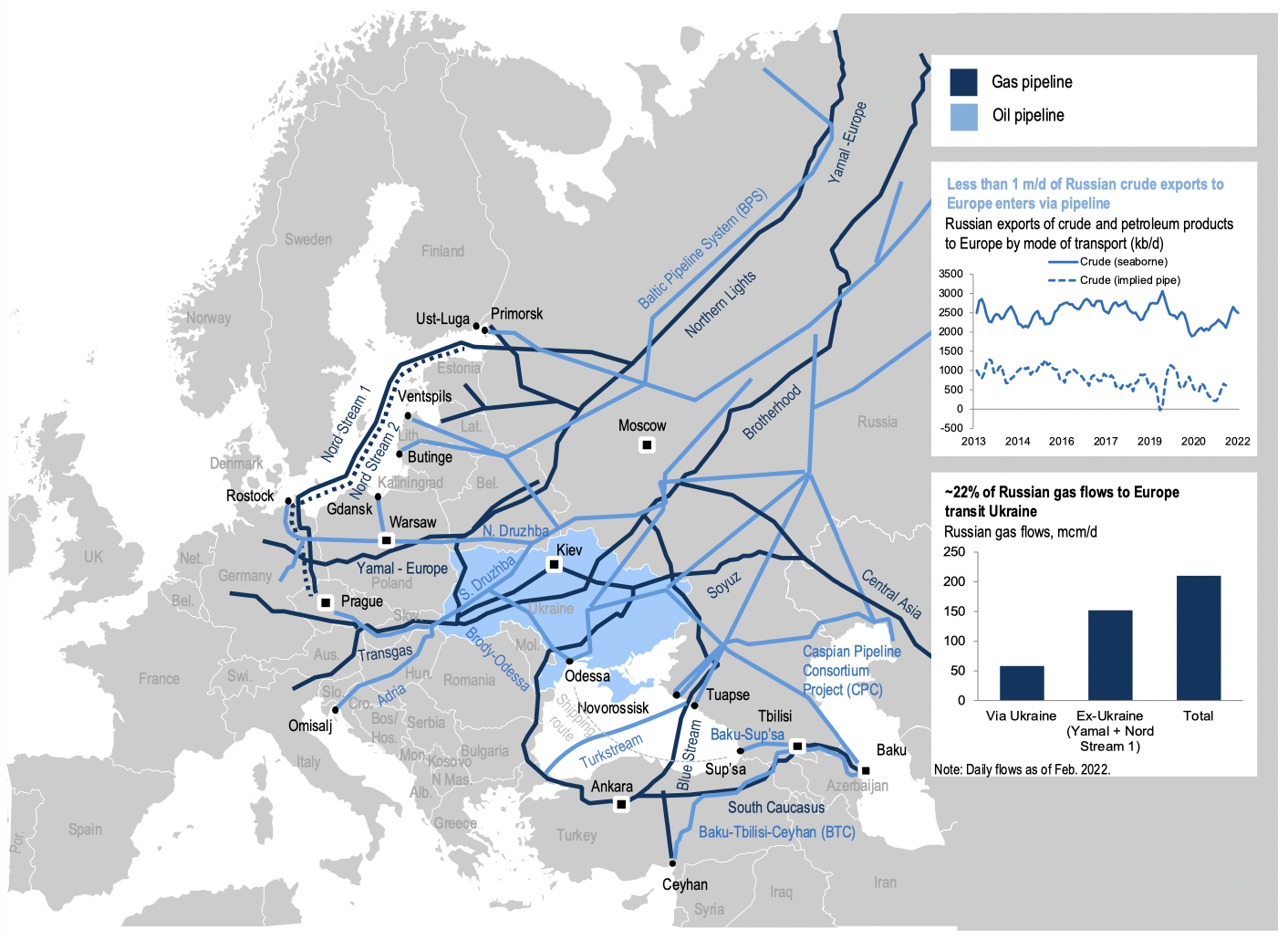

Le gaz russe représente 40% des importations de gaz de l’UE, et un peu plus de 20% de la consommation énergétique. Le 22 février 2022, le chancelier allemand Olaf Scholz a annoncé la suspension du gazoduc. L'Allemagne, a-t-il dit, a besoin "d'avions qui volent, de navires qui naviguent et de soldats qui sont équipés de manière optimale pour leurs missions" : L'armée allemande doit refléter "sa taille et son importance". Ces mots sont un tournant majeur dans l’histoire de l'Allemagne qui passe d’une pensée idyllique “l’Allemagne est un pays pacifique” à une vision plus pragmatique “l’Allemagne doit défendre la démocratie et combattre le fascisme moderne lorsqu'il émerge”.

Le réseau de transport énergétique russe vers l’Europe :

Source : Goldman Sachs Research

S’attaquer au porte-monnaie

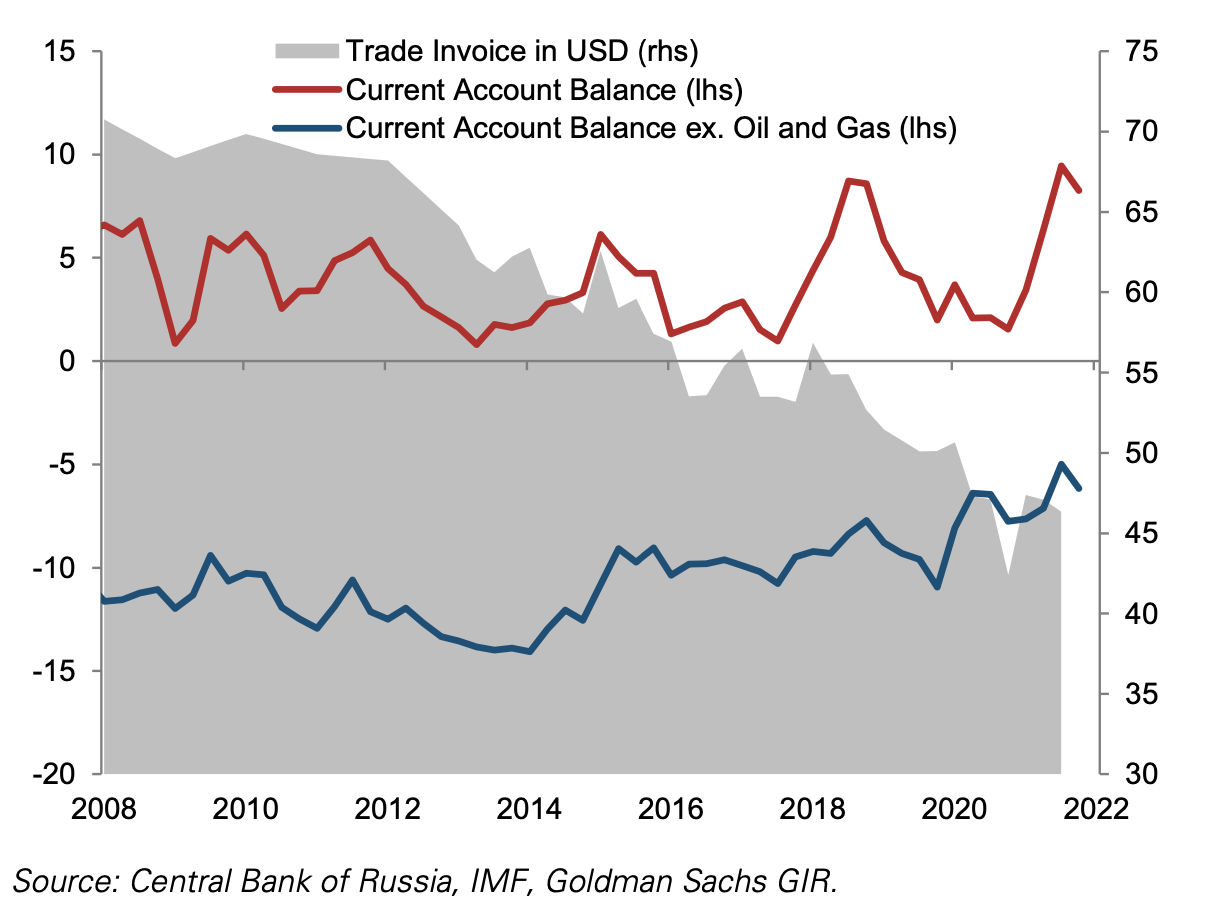

La Russie semble s’être préparée à un éventuel conflit quand on regarde ses réserves de change estimées à 600 milliards de dollars américains. De quoi maintenir leur dépense durant 18 mois même avec l’arrêt total des exportations vers les pays de l’OTAN. C’est sûrement la mesure la plus dure pour le gouvernement russe qui a peut-être sous-estimé la puissance du dollars et la capacité des pays occidentaux à tuer la confiance dans le rouble, la monnaie russe. Depuis le début du conflit, le rouble est en chute libre face au dollars. Avec le gel des avoirs et la sortie du système SWIFT, la Russie aura donc du mal à dépenser ses réserves qui ont d’ailleurs de plus en plus été "dédollarisées" ces dernières années.

Selon Allisson Nathan, les sanctions n'auront pas d’effet dissuasif face à quelqu'un comme Poutine, qui est tellement déterminé à poursuivre ses objectifs maximalistes que les coûts économiques n'entrent pas dans son calcul de manière “significative”. À ce stade, l'objectif des sanctions des Occidentaux est d'augmenter le coût du conflit, de signaler au peuple russe que Poutine entraîne son pays dans la mauvaise direction et, surtout, d'empêcher la Russie de prendre part à des activités déstabilisatrices au niveau international.

La Russie est également devenue largement indépendante du financement extérieur, et les entreprises et le gouvernement russes se sont préparés à d'éventuels chocs futurs tels que la perte de l'accès à l'USD. L'utilisation de l'USD dans les transactions commerciales et financières a fortement diminué. La Russie a également accéléré l'utilisation de ses propres cartes de paiement, comme Mir, ainsi que de son propre service de messagerie de type SWIFT (Système de transfert de messages financiers, nommé SPFS).

La Russie est devenue plus résiliente depuis 2014, car son bilan, ses soldes extérieurs et budgétaires se sont renforcés et elle est devenue largement indépendante des financements extérieurs.

La Russie est un pays peu endetté au regard de son PIB (la dette pèse entre 15% et 20% de son PIB). Mais même cette dette faible et son trésor de guerre ne pourraient peut-être pas être suffisant face à la déstabilisation de son système et de sa monnaie.

Même si l’ancien empire russe s’est adapté aux différentes sanctions infligées par les occidentaux par le passé, la résilience de la Russie aux difficultés à l’échelle de son histoire pourrait ne pas suffire face à la cohésion de la riposte des membres de l’OTAN.

Le soutien de la Chine :

Face à ces sanctions et à l’impossibilité potentielle pour la Russie de fournir l’Europe en gaz et en pétrole, la Chine pourrait tirer parti de ces flux énergétiques. La Chine s’est d’ailleurs abstenue lors du vote contre la résolution de l'ONU visant à sanctionner la Russie. Pour rappel, cinq pays ont un droit de véto : États-Unis, France, Royaume-Uni, Russie et Chine. Pékin pourrait profiter de cette crise pour se rapprocher de la Russie tout en gardant ses distances avec les décisions guerrières de Poutine, afin de ne pas attiser les regards sur sa propre politique expansionniste sur Taiwan.

L'avenir de l'Occident dépend de l'évolution de la situation en Ukraine, mais les sanctions les plus sévères ont des contreparties. Premièrement, les mesures qui auraient un impact substantiel sur l'économie russe, comme les sanctions énergétiques, risquent de se répercuter sur d'autres économies, notamment les États-Unis et l'Europe. Deuxièmement, ces retombées pourraient affaiblir l'unité entre les alliés, dont certains supportent un coût économique plus important que d'autres, ce qui rendrait les sanctions moins efficaces.

Les secteurs qui sont favorablement impactés

- L’industrie de l’armement :

L’Allemagne a annoncé une augmentation significative de la défense dans son budget pour atteindre 2% de son PIB. Si tous les membres de l’OTAN atteignent l’objectif initial de 2% du PIB consacré à la défense, cela impliquerait une augmentation de 25% du budget mondial selon Jefferies. L’ensemble du secteur devrait ainsi fortement profiter de ces politiques favorables.

On retrouve des valeurs comme Rheinmetall, Thales, Leonardo, Qinetiq Group, Rada Electronics, Moog, Lockheed Martin, Mercury Systems, Kratos Defense, SAAB, Dassault Aviation ou encore BAE Systems.

- Les matières premières :

Contrairement à 2014 où le monde était au bord de la surabondance d'énergie, les niveaux de stocks exceptionnellement bas de cette année et la faible capacité de production de réserve dans l'ensemble du complexe des matières premières laissent aujourd'hui ces dernières vulnérables aux perturbations physiques, même minimes, qui pourraient résulter d'un conflit. Le pétrole et le gaz, mais également l'or, deviennent alors un moyen de diversification efficace contre le risque géopolitique. Pour rappel, la Russie est la 3ème producteur mondial de gaz naturel et le 1er exportateur.

La Russie est également le plus gros exportateur de blé au monde avec près d’un tiers de la production mondiale. Elle occupe également une part importante des exportations dans l’agrochimie, le titane, le palladium, le nickel ou encore les engrais.

On retrouve des valeurs :

- Dans les engrais : K+S, Sociedad Química Y Minera De Chile, The Mosaic Company, Nutrien, CF Industries, Yara International ;

- Dans les métaux : Eramet, Freeport-McMoran, Steel Dynamics, Nucor, Reliance Steel & Aluminium, Cleveland-Cliffs ;

- Chimie : Air Liquide, Linde, Westlake Corporation, Dow.

- Pétrole : Shell, Exxon Mobil, Chevron, Diamondback Energy, Marathon Petroleum, etc.

Les tensions géopolitiques actuelles arrivent dans la continuité d’une tendance plus large de démondialisation suite à la crise sanitaire qui a touché le monde. Les pays développés souhaitent davantage relocaliser leur production. D’un point de vue énergétique, les pays européens pourraient accélérer leur indépendance au gaz et au pétrole russe avec la montée des énergies renouvelables. Cela renforce en outre l’autre grande préoccupation mondiale du moment : la montée des pressions inflationnistes sur les matières premières.

- Les énergies renouvelables :

L’indépendance énergétique est au cœur des préoccupations des pays européens qui dépendent à 40% du gaz naturel russe par exemple. La France se débrouille plutôt bien à 25% de dépendance mais l’Allemagne ou l’Italie par exemple sont davantage dépendants de la Russie.

Les entreprises dans les énergies renouvelables, notamment solaire et éolien devraient bénéficier dans les prochaines années

On retrouve des valeurs telles que Orsted, Neoen, Enphase Energy, SolarEdge Energy, SunRun, Nextera Energy.

- L’or :

Actif historiquement plutôt bien décorrélé des marchés actions, l’or profite des troubles sur les monnaies fiduciaires pour grimper gentiment vers les 2000$. Pour l’instant, il se maintient au-dessus des 1900$.

Les principales sociétés aurifères sont : Barrick Gold Corporation, Agnico Eagle, Newmont Corporation.

Les secteurs qui sont défavorablement impactés

L'impact de la crise sur le sentiment rend les acteurs du marché réticents vis-à-vis des actifs risqués et réoriente les investissements vers des actifs plus conservateurs.

- Le marché européen :

La réaction des primes de risque européennes a été plus sévère que celle des primes de risque américaines. Cela s'explique par le fait que la zone euro est plus proche du conflit et que l'impact macroéconomique est plus important en raison de la flambée des prix de l'énergie. La visibilité et la stabilité des grandes entreprises américaines peuvent rassurer les investisseurs. D’ailleurs, depuis le début du conflit, le Nasdaq et le S&P 500 reprennent le dessus et surperforment les indices européens.

- Les entreprises ayant une part de marché en Russie et Ukraine :

En France, on retrouve par exemples : Renault (500 000 véhicules vendus en 2021 avec sa filiale Avtovaz), Danone (5% de son CA), Société Générale avec sa filiale Rosbank, TotalEnergies, Accor, Alstom (qui détient 20% de Transmashholding), Bonduelle, Engie (impliquée dans Nord Stream 2).

- Les entreprises russes (et ukrainienne) :

Pour les entreprises russes telles que VK Company, Yandex, Novatek, Norilsk Nickel, Gazprom ou encore Polyus, c’est le grand plongeon.

- Les semi-conducteurs :

Alors que le secteur de l’armement profite de ce conflit par un possible réarmement de l’Europe dans les années futures, le secteur des semi-conducteurs, d’ailleurs intrinsèquement lié à toutes les technologies, pourrait lui, être impacté négativement. Leur production s’est arrêtée lors du lancement du conflit, jeudi. Il s'avère en effet que l'Ukraine fournit 70% du gaz de néon mondial et 90% pour les acteurs américains. Le néon est un gaz utilisé lors de l'étape clé de la production de semi-conducteurs, à savoir la photolithographie. Le gaz de néon est utilisé pour produire de la lumière UV à 193 nm et 248 nm, nécessaire pour graver les transistors. Les tensions sur les chaînes d’approvisionnement devraient logiquement continuer. En effet, le risque de rupture de l'approvisionnement en néon et donc l'arrêt de quelques lignes de production est un risque qu’il ne faut pas exclure. Toutefois, l'existence de stocks de précaution, l'amélioration des techniques qui permettent de consommer moins de gaz et la capacité de l'industrie à diversifier rapidement ses sources de fourniture, comme le secteur l'a montré à plusieurs reprises dans l'histoire de l'industrie, viennent relativiser ce risque.

- Les banques :

Les banques qui ont des actifs en Russie et dont la visibilité du bilan est toujours floue en pâtissent, malgré le contexte de remontée des taux qui leur est favorable. La hausse des cours des énergies pourrait entraîner une inflation plus forte et plus durable que prévue ainsi qu’un ralentissement de la croissance, soit un scénario stagflationniste défavorable pour le marché action mais favorable pour l’or et les matières premières.

Les banques et les assureurs qui couvrent par exemple certaines compagnies aériennes contre la hausse des prix des carburants pourraient souffrir de l’explosion des cours du pétrole. De nombreux montages financiers pourraient aussi faire surface dans les prochains mois, d’où la prudence actuelle des investisseurs vis-à-vis des banques, des assureurs et des réassureurs.

- Le secteur du transport :

L'automobile et les compagnies aériennes vont subir de plein fouet la hausse du prix des carburants (étroitement corrélés au kérosène). D’autant plus que l’inflation persistante entraîne logiquement une baisse du pouvoir d’achat des ménages et un report des gros achats (exemple : une voiture) ou des grosses dépenses discrétionnaires (exemple : un voyage).

Conclusion

Ces prochains mois devraient continuer d'osciller entre deux versants d’un même problème : une euphorie exacerbée au moindre relâchement de tensions et un pessimisme inquiétant à chaque fois que le conflit se durcit. La crise ukrainienne n’est pas qu’un conflit armé, c’est une crise d’indépendance énergétique vis-à-vis de la Russie mais aussi militaire vis-à-vis de l’OTAN et les Etats-Unis pour l’Europe. La volatilité pourrait continuer d’être le fil rouge des marchés en 2022.