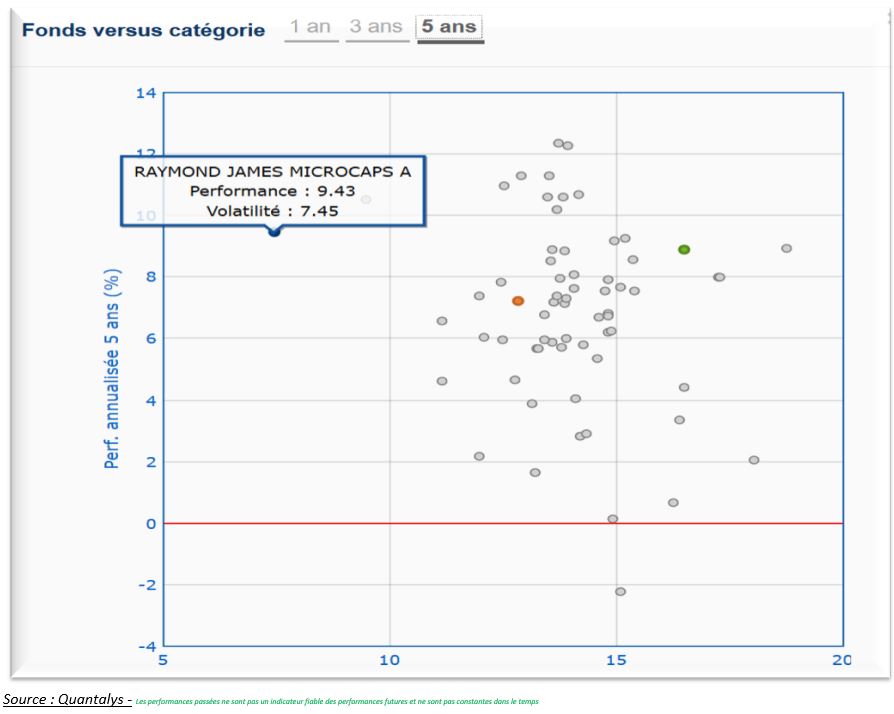

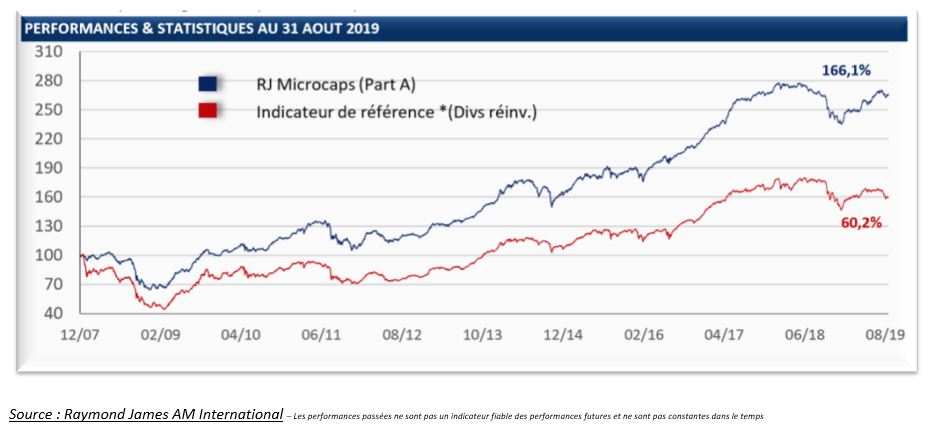

Louis de Fels et Edwin Faure, le binôme de gérants en charge des FCP Raymond James MicroCaps et Raymond James SmallCaps fait ce mois-ci son entrée dans notre sélection de fonds small caps. Au-delà de leur performance dans la durée, c’est la régularité de cette performance qui est la plus remarquable. Focus avec Louis de Fels et Edwin Faure sur le fonds Raymond James MicroCaps, le plus ancien, le plus français et le moins volatile des deux fonds.

Les deux fonds de petites et micro-capitalisations que vous cogérez se distinguent par leur performance, mais surtout par leur faible volatilité. Quelle est votre recette ?

"Effectivement, pour nous, la volatilité est aussi importante que la performance. Nous cherchons à délivrer une performance annuelle de 7% par an, avec le moins de volatilité possible. La recherche de la régularité dans la performance et la décorrélation vis-à-vis des indices de référence est d’ailleurs au cœur de notre processus de sélection de titres. Sur un univers de valeurs européennes de 600 titres, l’application de notre filtrage quantitatif, qui favorise les valeurs peu volatiles et à faible beta, fait ressortir 200 valeurs éligibles, que nous analysons ensuite au travers d’autres critères, en particulier la régularité de leur profitabilité et de leur génération de cash. Nous excluons les sociétés affichant des pertes, donc de facto les valeurs biotech, et sous-pondérons les valeurs cycliques, et les sociétés trop capitalistiques. Ce processus de sélection favorise la régularité de nos performances."

Par ailleurs, vous avez des thématiques favorites …

"Effectivement, nous sommes structurellement très investis sur la transition numérique et énergétique, avec 41% des valeurs qui entrent dans ce cadre, comme IGE+XAO, 1ère ligne du fonds, Esker, SII ou encore Envea. Par ailleurs, nous affectionnons les situations spéciales, à savoir les sociétés présentant un intérêt sur une situation de retournement, un changement de management ou de modèle économique, une scission d’activités ou encore une opération de croissance externe structurante. Cette thématique représente 8% du fonds. L’autre moitié du portefeuille est investie sur des thématiques plus conjoncturelles."

Quelles thématiques privilégiez-vous actuellement ?

"La première, qui pèse pour un peu plus d’un quart du portefeuille, repose sur la conviction que les politiques monétaires vont rester durablement accommodantes. Nous sommes donc fortement positionnés sur des valeurs qui vont continuer de profiter de l’environnement de taux bas durable, comme la foncière Argan ou le leader français de la construction de maisons individuelles, Hexaôm. Enfin, nous croyons à la pérennité du cycle de consommation, car nous croyons que les moteurs américains et chinois de la croissance mondiale vont continuer de soutenir la consommation des ménages. C’est à ce titre que nous sommes très positifs sur des dossiers comme Clasquin, que nous avons initié récemment et que nous renforçons. Dans un tout autre secteur, nous apprécions beaucoup LDC, dont les fondamentaux sont excellents et qui affiche un niveau et une régularité exceptionnelle en matière de génération de flux de trésorerie."

Les petites valeurs sont délaissées depuis bientôt un an maintenant. Le fonds est-il très investi en ce début septembre ?

"Cette question nous donne l’occasion de revenir sur notre surperformance ces dernières années. Autant le fort rebond des valeurs cycliques nous avait pénalisé dans les années 2014 et 2015, autant nous avons profité depuis le début 2018 de l’amour puis du désamour excessif des small caps. En effet, nous étions plus prudents durant l’été 2018, puis nous avons bénéficié de la véritable débâcle sur la classe d’actifs fin 2018, pour nous renforcer. Aujourd’hui, nous sommes revenus à un taux d’investissement plus normatif pour le fonds, de 93% en apparence, mais de 85% lorsque l’on prend en compte deux sociétés qui on fait ou font l’objet d’une OPA : Harvest et Evolis. Nous considérons que ces deux très belles sociétés méritent une prime bien supérieure pour sortir de Bourse ; c’est pourquoi nous les gardons dans le portefeuille, dans l’intérêt de nos porteurs de parts. Par ailleurs, la problématique des retraits de cote focalise toute notre attention aujourd’hui, avec la promulgation récente de la loi Pacte qui a abaissé le seuil des retraits obligatoires à 90%. Couplée à la décote de valorisation importante des sociétés cotées par rapport aux transactions observées dans le private equity, de l’ordre de 30%, nous nous attendons à une certaine raréfaction de la cote."

Pour finir, quelle valeur avez-vous vendue récemment ?

"Nous avons dû sortir Aurès, leader des terminaux pour les points de vente, pour deux raisons. Tout d’abord, nous n’étions pas en ligne avec la stratégie de l’évolution du business model qu’occasionnait l’acquisition de la société américaine Retail Technology Group fin 2018, acteur positionné essentiellement sur les services alors qu’Aurès est davantage surtout un vendeur de matériel. Par ailleurs, la société doit faire face à un concurrent chinois, nouvel entrant agressif sur le marché européen avec des produits qui allient à la fois le design et des prix très compétitifs. Les dernières publications se sont avérées décevantes, nous avons donc préféré vendre notre position."