Introduction

En guise d’introduction, il convient de détailler les principaux canaux de transmission d’une crise financière à l’économie réelle. Cela nous conduit naturellement à distinguer l’économie réelle qui désigne l’activité relative aux biens et aux services, de l’économie monétaire et financière, caractérisée par le financement et les instruments de paiement. Il faut comprendre ici que la finance est un outil de l’économie, dont le bon fonctionnement est vital pour la croissance de celle-ci.

La situation économique d’une région, décrite par des métriques tels que le PIB, les niveaux de revenus, la consommation, l’épargne, l’emploi, les balances commerciales, l’inflation, ou encore la nature des biens et des services, est étroitement liée à la sphère monétaire et financière. Une crise financière a une répercussion sur l’économie réelle, mais l’inverse est aussi vrai : une récession économique peut perturber les marchés financiers (cela est d’ailleurs le cas lors de la crise du C-19).

Le lien principal réside dans l’évaluation des prix sur les marchés de titres qui servent de collatéral pour le financement d’activités spéculatives. On comprend alors que lorsque les marchés corrigent brutalement (comme lors de l’éclatement d’une bulle), la difficulté à rembourser des emprunts est plus importante. La chute du prix des actifs financiers ou réels (comme l’immobilier par exemple) conduit aussi à une réduction de la capacité d’emprunt des agents économiques ainsi qu’à la baisse de valeur des créances détenues par les prêteurs. Cette chute peut ainsi conduire à une vente forcée des actifs, un phénomène auto-catalytique qui est un véritable poison pour l’économie réelle. En effet, les prêteurs qui font face à une augmentation des défauts de paiements souhaitent eux aussi se débarrasser de leurs créances pour améliorer leur solvabilité et éviter la faillite. C’est ici que la titrisation des crédits prend tout son sens. De plus, les banques refusent les nouveaux crédits et bloquent la consommation et le bon fonctionnement des entreprises. Les difficultés se reportent donc sur les entreprises et cela conduit nécessairement à une récession, une augmentation du chômage et un effet de richesse négatif (on épargne plus et on consomme moins).

Cette introduction faite, vous comprendrez alors pourquoi dans la suite de cette analyse, j’ai fait le choix de me concentrer aussi bien sur les risques économiques que les risques financiers.

Situation actuelle

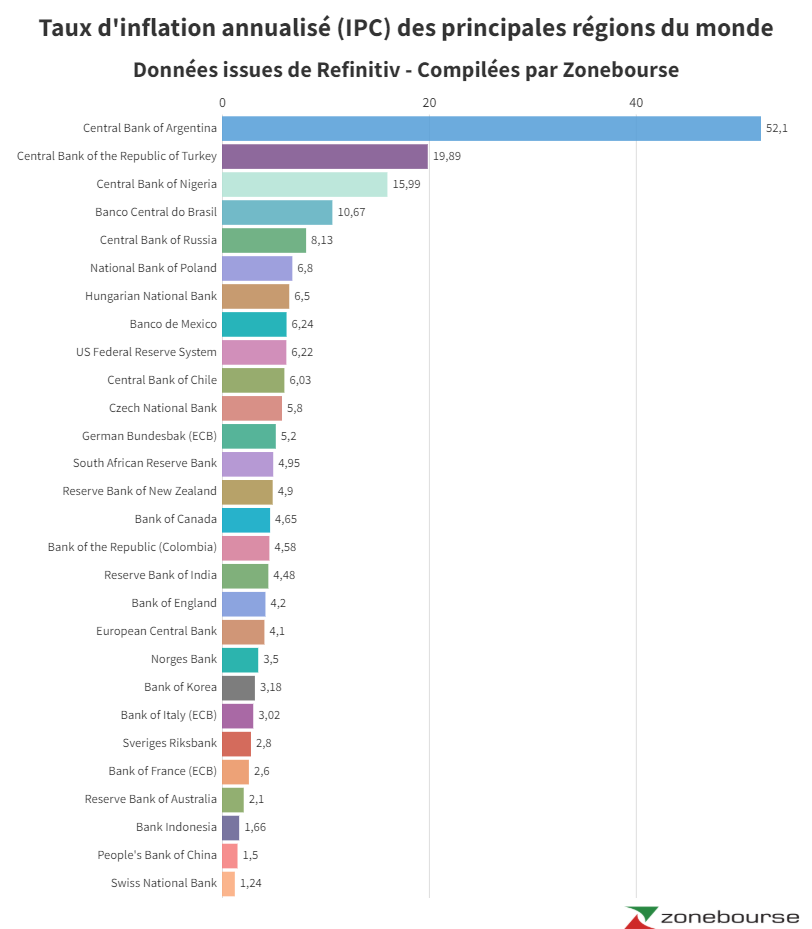

Étrangement, en dépit de la complexité de la situation que nous traversons, il n’est pas difficile de trouver des économistes prêts à vous partager leur sentiment concernant les perspectives macroéconomiques et microéconomiques sur le moyen terme (encore heureux, c’est leur métier !). Alors que certains se concentrent sur l’inflation (en bonne voie pour dépasser l’objectif de 4% annuel en Europe [1] et 6% aux US [2]), d’autres estiment que c’est le ralentissement progressif des programmes de rachats d’actifs (censés diminuer progressivement jusqu’en 2023 en Europe et plus rapidement aux US) et surtout la taille du bilan des banques centrales qui prime. En effet, on pourrait penser que la planche à billets est nécessairement inflationniste et que ces deux groupes de personnes parlent de la même chose, mais il s’agit là d’une erreur de compréhension. Ainsi, c’est l’injection trop importante de monnaie qui est reconnue comme étant responsable de la montée des prix et non la création monétaire tout court, nécessaire à la croissance économique [Tout sur l'économie (ou presque), Gilles Mitteau].

Jusqu’alors, l’annonce du passage de 80 à 70 milliards d’euros de rachats de titres par mois dans le cadre du PEPP n’a pas bousculé la tendance haussière des marchés. Or, rappelons que même si la majorité des entreprises qui composent l’écosystème mondial ne sont pas cotées et n’émettent pas d’obligations sur les marchés, les investisseurs savent pertinemment que la hausse des prix sur les marchés est une condition nécessaire à la croissance. Lorsque ces derniers se grippent, c’est l’économie dans son ensemble qui trinque. Ce qui explique entre autres pourquoi les agents économiques sont pendus aux lèvres de Jerome Powell et de Christine Lagarde. Les économistes s’interrogent alors sur l’absorption des indications prospectives par le marché et essaient de s’imaginer un univers économique avec des conditions de financement moins accommodantes. Aux dernières nouvelles, la Commission Européenne a relancé les discussions concernant les réformes de la politique budgétaire, le pacte de stabilité et les nouvelles mesures censées encourager l’investissement public dans la transition écologique et le digital [4,5]. L’objectif parallèle étant de créer un marché de la dette profond et liquide favorisant les transferts en capital internes à l’Union qui permettra accessoirement de corriger la faiblesse structurelle de l’euro par rapport au dollar. Cela montre d’ailleurs qu’en dépit de la situation, certains s'intéressent encore au risque budgétaire, sous le feu des projecteurs ces dernières années et totalement boycotté pendant la crise (politique du “whatever it cost”).

Concernant l’inflation et les risques qui en découlent, les esprits commencent à se calmer mais ils divergent encore. Le cours des matières premières, métaux et semis conducteurs ont entamé leur descente, tout comme les coûts du fret sur les liaisons entre la Chine et les Etats-Unis. Cette correction des prix (encore légère vis-à-vis de la hausse) devrait soulager les acheteurs du secteur manufacturier qui, jusqu’à maintenant, manquaient de visibilité. Idéalement, les entreprises en difficultés pourront répondre à la demande revenue sur leurs niveaux d’avant crise depuis plusieurs mois aux US et en Europe, reconstituer des stocks, dégonfler leur trésorerie et sortir progressivement de la situation à flux tendu dans laquelle elles étaient pour revenir sur un rythme normal [6]. Rappelons une nouvelle fois que le plus grand risque relatif à un plan de rachat d'actifs est le manque d’investissement de la part des agents économiques.

Tour d’horizon des perspectives moyen-terme

Au travers de son interview mensuelle pour Zonebourse, Christophe Barraud souligne le retour de la hausse du nombre de cas testés positivement au C-19 en Chine, une région dans laquelle une politique 0 tolérance est toujours d’actualité [7]. Par conséquent, le volume d’activité de certains secteurs recule de nouveau (hospitalité en particulier). Notons que le C-19 ne frappe pas uniquement l’autre côté du planisphère, ainsi, plus proche de chez nous l’Allemagne, l’Autriche et les Pays-Bas voient aussi le nombre de cas franchir les anciens plus hauts [8]. Le risque pandémique est donc toujours bien présent sans pour autant menacer l’économie mondiale (cela reste à confirmer dans les prochaines semaines). On notera que le nouveau variant africain a quant à lui bousculé les marchés. Nous ne commenterons pas cette découverte dans cet article au vu du peu de recul que nous avons à l’heure actuelle.

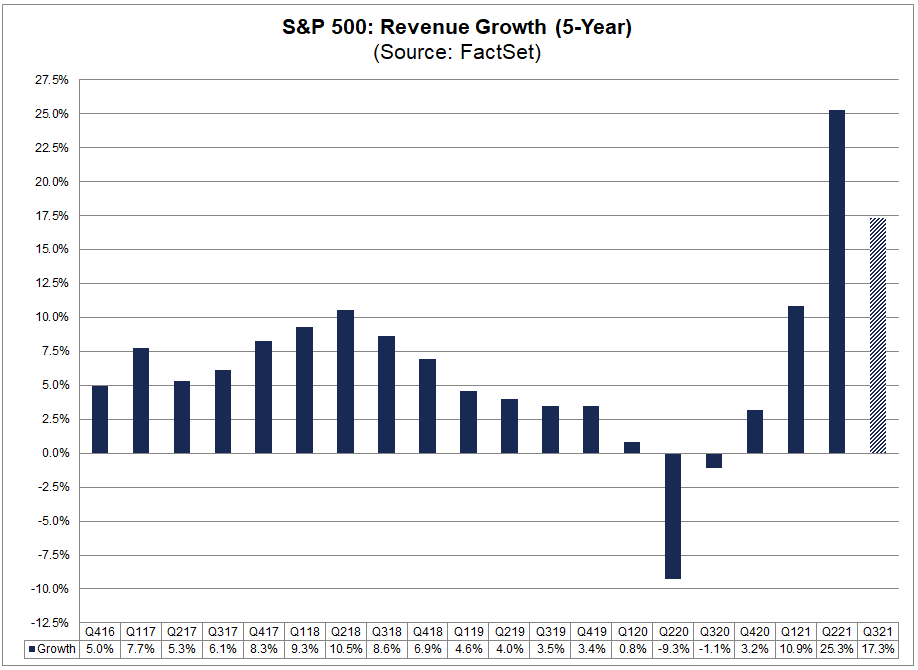

Du point de vue microéconomique, les résultats du 3ème trimestre sont particulièrement bons (des revenus en hausse de +17.3% en moyenne trimestre à trimestre pour le S&P500 [9]). Alors qu’il y a encore quelques mois les niveaux de valorisation semblaient excessifs aux yeux des agents économiques, ces belles performances viennent rationaliser le prix des actifs boursiers. Cette idée est confirmée par une étude de Pavilion Global Markets qui montre que les résultats contribuent à hauteur de 31% à la valeur d’une action, contre seulement 21% pour l’évolution du PER [10,11]. La confiance des opérateurs sur les marchés se base donc sur des fondamentaux solides et parler d’euphorie semble inapproprié. Cependant, il ne faut pas se leurrer, les spéculateurs sont aussi de la partie et représentent un risque non négligeable pour les mois à venir.

D’après Christophe Barraud, cette croissance des résultats ne devrait pas se poursuivre sur le T4 en Europe. Il appuie son raisonnement sur la flambée des prix de l’énergie et les pénuries des semi-conducteurs qui, en dépit de l’amélioration constatée ces dernières semaines, restent très significatives pour certains secteurs d’activités (on peut citer l’automobile en Allemagne) [7]. Je partage sa vision sur les perspectives européennes et reste très sceptique quant aux variations de BFR à venir sur ce T4. A l’inverse, la croissance devrait s’améliorer aux Etats-Unis, sur un fond de reprise de la consommation. Un classique pour le S&P500 qui montre une forte saisonnalité (meilleures performances d’octobre à mai que de mai à septembre, et cela depuis plus de 20 ans) [12].

Les risques et les solutions pour les endiguer

Ce tour d’horizon nous permet alors de comprendre que les risques sont multiples pour les années à venir, mais que ces derniers ne sont pas forcément là où on les attend. Depuis le retournement des prix des matériaux de base, il semblerait que les agents économiques aient accepté la vision des banques centrales selon laquelle l’inflation ne serait que temporaire [13]. La Chine, cas particulier, ne constate toujours pas d’augmentation des prix à la consommation mais voit par contre les prix à la production s’envoler [14]. Ce phénomène met en avant les difficultés que les petites et moyennes entreprises ont pour répercuter la hausse de leurs coûts sur les ventes. En Europe, la hausse des salaires n’est pas d’actualité. Ce qui est plutôt bon signe et nous conforte dans l’idée (ou plutôt l’espoir) que cette inflation ne durera pas. Sans hyperinflation durable, les investisseurs restent confiants, les épargnants et créanciers aussi et il n’y a pas de réelle urgence concernant une remontée des taux. Ce constat n’est pas le même aux Etats-Unis. L’inflation y est plus forte et les hausses de salaires ont commencé. C’est pourquoi la FED est susceptible de remonter les taux à deux reprises courant 2022 [7]. Même si ce phénomène se traduit par une meilleure rémunération de l’épargne sans risque outre atlantique (et donc une nouvelle demande de dollars), cela va rendre les marchés actions européens plus attractifs. Patrick Artus soutient cette idée et estime qu’en 2022 la croissance Européenne sera plus importante que celle des US. Selon lui, la réallocation des portefeuilles étrangers qui découlerait de ce phénomène pourrait faire beaucoup de bien à nos indices européens [15].

Si l’inflation persiste en Europe, la BCE sera elle aussi contrainte d’augmenter ses taux (dans la précipitation) et cela pourrait entraîner des faillites en chaîne. Cependant, lorsque ce scénario est présenté à Thierry Laborde, directeur général de BNP Paribas, celui-ci s’appuie sur la très faible proportion d’entreprises en défaut de paiement sur les mensualités de PGE, pour le contrecarrer. Il est pour lui inconcevable que la France rentre dans une spirale inflationniste [16].

Partout dans le monde, les prix de l’immobilier s’envolent. Certains utilisent (cette fois-ci à juste titre) le terme d’euphorie [17]. La BCE s’inquiète de cette flambée et pointe les risques liés au dérèglement du marché de la pierre dans sa revue de stabilité financière [18]. La hausse des prix atteint près de 8% dans la zone euro et 20% aux Etats-Unis. Les faibles taux d’intérêt et le maintien des revenus des ménages expliquent cette hausse. En Europe, le taux de croissance annuel des prêts aux ménages estimé en octobre est toujours autour de 4.2% (5.7% en France) et le taux d’intérêt bancaire moyen est de 1.3% (1.1% en France). Notons que les prêts au logement représentent environ 77% du total des prêts accordés en 2021 [19].

Alors que nous venons d’expliquer que la remontée des taux en Europe n’était pas une urgence, il semblerait donc que celle-ci soit tout de même nécessaire pour calmer le marché de l’immobilier. Cependant, c’est le rôle des banques de dépôt et des fonds d’investissement de choisir qui mérite d’obtenir un financement et non celui des banques centrales. Ils peuvent rendre l’accès au crédit plus difficile sans pour autant qu’une remontée des taux directeurs s’opère. Ces banques jouent aussi ce rôle d’intermédiaire dans l’autre sens, ce qui explique pourquoi, sans relance de la demande et sans visibilité pour les banques de dépôt, une baisse des taux ou un plan de QE ne permet pas automatiquement la reprise économique.

Jusqu’alors, nous n’avons pas développé un élément essentiel : le facteur humain. Lorsque les marchés boursiers et celui de l’immobilier se situent sur des niveaux historiques, l’humain représente un grand risque. Les investisseurs ont beau faire preuve de rationalité du point de vue financier (maximisation des bénéfices), il est fort probable que leurs décisions ne se reposent pas sur un tri pertinent de l'information. Gilles Mitteau le souligne dans son ouvrage : « parce que le plus grand nombre décide de l’évolution des prix, ce n’est pas la pertinence de l’information qui compte, c’est la perception de cette pertinence par le plus grand nombre » [Tout sur l'économie (ou presque), Gilles Mitteau]. On comprend alors que plus l’information circule vite entre les personnes, plus la finance est humaine et moins l’investisseur particulier est en mesure de traiter celle-ci efficacement. Deux scénarios peuvent mettre fin à cette augmentation des prix: soit l’opinion de la foule (particulièrement sensible dans la situation présente) peut se retourner subitement, soit la foule manque de capitaux pour s’offrir de nouvelles positions. Même si ces deux événements ne semblent pas d’actualité, le risque que l’un d’eux s’opère sur le moyen terme est non négligeable. Le scénario sous-jacent serait alors une crise de la demande qui entraîne les spéculateurs (qui se sont endettés pour générer des profits sans créer de richesse) à vendre à perte. Un phénomène auto-catalytique qui conduit généralement à la catastrophe.

Enfin, il ne serait pas responsable de conclure une telle analyse sans mentionner les risques environnementaux qui pèsent sur la finance ainsi que sur l’économie. D’ailleurs, c’est sûrement ce réflexe que les économistes ont à considérer uniquement le court et moyen terme, qui explique que l’environnement soit le grand absent de leur raisonnement. Et pourtant, il s’agit certainement de l’un des vecteurs de crises le plus important, qu’il faut appréhender sur le long terme pour ne pas être surpris lorsque l’horizon se rapproche. Honnêtement, même si je souhaite être optimiste et activiste concernant le chemin que prend la transition écologique, je constate que nous sommes encore un trop grand nombre à ne pas avoir pris conscience des enjeux et des solutions existantes. Encore une fois et cela en est le parfait exemple, seul un paragraphe de mon analyse y est consacré. Pour aller plus loin, je recommande donc à l’ensemble des lecteurs intéressés de se rendre sur le site de Jean-Marc Jancovici [20] pour appréhender le lien entre l’économie, la finance et l’environnement et sur le site BonPote.com [21] pour se tenir au courant des actualités relatives à cette thématique tout en trouvant des solutions efficaces pour décarboner nos vies et nos finances sans trop d’efforts. Le rapport Banking on Climate Chaos de 2021 [22] révèle quant à lui des chiffres accablants sur le financement des énergies fossiles par les banques et permet de comprendre comment l’épargne des particuliers contribue à ces projets polluants. Il me semble primordial que les acteurs de la finance prennent le temps de parcourir ce rapport.

La situation actuelle est donc inédite, les outils des banques centrales ont permis une reprise économique rapide (en particulier aux Etats-Unis) qui laisse place à une hausse des prix généralisée. Cette inflation est cependant reconnue comme temporaire par les banques centrales, qui ont réussi à convaincre les agents économiques, aidés par la chute des prix des matériaux de base de ces dernières semaines. Les investisseurs restent pendus aux lèvres des banquiers centraux, censés initier une remontée des taux directeurs sur les années à venir, tout en réduisant progressivement les programmes de rachats d’actifs dans le but de revenir sur une croissance réelle du PIB à long terme. On notera que l’inquiétude relative au C-19 est toujours présente, sans pour autant menacer l’économie comme cela a été le cas sur l’année 2020. Les prix de l’immobilier sont quant à eux au centre de l’attention depuis plusieurs mois, que ce soit en Chine, aux Etats-Unis ou en Europe. Le taux de croissance des prêts aux ménages reste particulièrement élevé en Europe mais devrait redescendre grâce aux banques de dépôt qui durcissent l’accès aux financements pour le logement. Du point de vue microéconomique, les résultats du 3ème trimestre sont bons (aux US et en Europe principalement), soutiennent les marchés actions et rassurent les opérateurs qui semblent toujours prêts à prendre des risques dans un contexte où ils n’ont pas trop le choix. Aujourd’hui, il est important de surveiller les indicateurs de confiance et il est temps de considérer avec plus de sérieux le risque que représente le facteur humain ainsi que le dérèglement climatique. Les solutions développées dans cette analyse portent sur les réformes budgétaires, une politique monétaire transparente et prévisible, un ralentissement du QE et une remontée progressive des taux. Il est nécessaire que les banques restent attentives aux échéances de leurs prêts et se tiennent prêtes à monitorer ces derniers au cas par cas pour éviter les faillites. L’éducation a aussi un rôle extrêmement important à jouer sur le long terme, une éducation financière doit être dispensée dès le plus jeune âge pour aider les ménages à utiliser les bons outils pour conserver leur pouvoir d’achats en période de récession, créer de la richesse et éviter les mouvements de panique qui peuvent conduire à une crise de liquidité. Enfin, l’éducation environnementale doit se poursuivre. Il s’agit là du principal défi de notre génération.