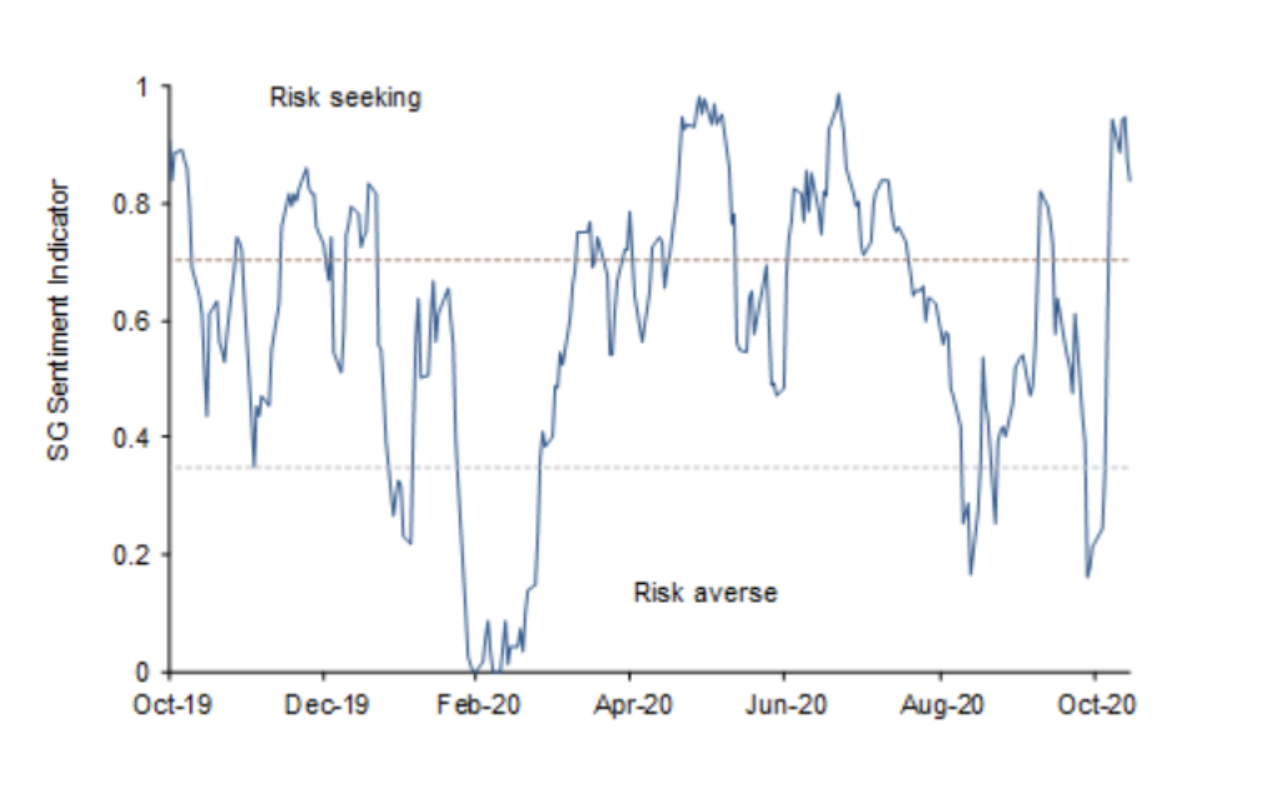

- Le SG Sentiment indicator, un autre outil pour mesurer le sentiment des marchés

L’équipe de recherche quantitative de la Société Générale a mis en place un indicateur permettant de mieux appréhender l’humeur des marchés. Cet outil pourrait être d’une grande utilité pour les investisseurs en ces temps de grande volatilité.

Il est en fait composé de 6 variables, elles-mêmes utilisées pour déterminer le risque.

Il comporte donc le VIX, la volatilité du Forex ainsi que celle des taux d’intérêts. De plus, le ratio or/argent est pris en compte tout comme le spread de crédit et le spread périphérique.

La combinaison de ces facteurs permet de calculer une valeur comprise entre 0 et 1 qui est censée représenter le sentiment des marchés. Si cette valeur dépasse 0,70, le marché est positif, les investisseurs n’ont pas peur de prendre des risques. Au contraire, si l’indicateur est en dessous de 0,30, les marchés sont très averses au risque. Actuellement l’indicateur est à 0,84 : l’annonce d’un possible vaccin a enthousiasmé les investisseurs.

- Trump continue sa guerre contre la Chine

L'administration Trump a publié jeudi un décret présidentiel interdisant les investissements américains dans les entreprises considérées par Washington comme possédées ou contrôlées par l'armée chinoise.

Trump indique dans son communiqué que la Chine "exploite de plus en plus des capitaux des Etats-Unis pour financer et permettre le développement et la modernisation de son armée, de ses services de renseignement et de ses autres appareils sécuritaires, ce qui continue de (lui) permettre de menacer directement le territoire des Etats-Unis et les forces des Etats-Unis déployées à l'étranger".

Cette interdiction aux fonds d’investissement, aux fonds de pensions et tous autres investisseurs d’acheter et de vendre des actions va notamment toucher les groupes télécoms China Telecom Corp et China Mobile ou le fabricant d'équipements de surveillance Hikvision.

Ce décret devrait être appliqué le 11 janvier juste avant l’investiture de Joe Biden.

- La demande locale permet au PIB russe de sortir la tête de l’eau

La Russie se remet plutôt bien de la crise sanitaire. Après avoir enregistré un PIB en baisse annuelle de 8,0% au deuxième trimestre, le pays s’est “rapproché” de ses résultats de l’an dernier avec une baisse de 3,6% par rapport à 2019 au T3. Le consensus est assez favorable concernant le PIB pour l’année 2020 avec une chute de 3%, peu de pays européens peuvent se targuer d’une baisse équivalente.

Cette bonne performance trimestrielle s’explique par un retour à la consommation des ménages après la fin des restrictions sanitaires en juillet. Le commerce de détail au troisième trimestre n’est ainsi inférieur que de 2.6% par rapport à 2019 contre près de 16,0% au T2. Le secteur des services, bien que toujours dans une situation délicate, a vu son activité diminuer de 20% au T3 contre plus de 40% au T2 par rapport à l’année dernière.

Enfin, la Russie a vu son exportation de pétrole ralentir de 24%, le secteur était déjà sous pression en début d’année mais la situation était masquée par les distorsions de l’oléoduc de Druzhba au printemps 2019.

- Agenda économique du jour

La France a publié son inflation ce matin, celle-ci reste stable par rapport à octobre 2019. L’Insee précise que "L'accélération des prix de l'alimentation (+1,5% après +0,9% en septembre) et la moindre baisse des prix de l'énergie (-7,8% après -8%) et de ceux des produits manufacturés (-0,1% après -0,2%) sont compensées par le ralentissement des prix des services (+0,4% après +0,6%)".