Que sont les Money Market Funds ?

Les Money Market Funds (fonds de marché monétaire) sont des fonds qui investissent principalement dans des instruments du marché monétaire à court terme et à faible risque, tels que les bons du Trésor, les certificats de dépôt, les billets à ordre et les obligations à court terme émises par des entreprises ou des gouvernements. Ces fonds visent à offrir aux investisseurs un rendement stable et une faible volatilité, mais offrant une rémunération plus attractive que les dépôts bancaires traditionnels. La semaine dernière aux Etats-Unis, ils proposaient par exemple 4,28% de rendement à 7 jours, contre 2,6% fin 2022, selon EPFR.

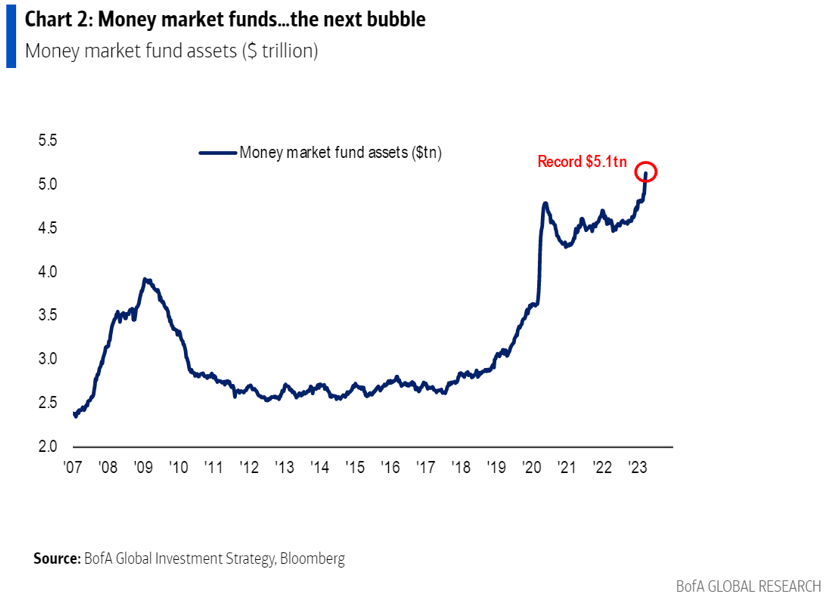

Illustration tirée du dernier point hebdomadaire de BofA

Quelles sont leurs caractéristiques ?

- Liquidité : Ils offrent aux investisseurs un moyen de conserver leur argent dans un placement très liquide, ce qui leur permet de retirer rapidement des fonds sans encourir de pénalités ou de frais importants.

- Faible risque : Ces fonds investissent dans des instruments financiers à court terme et à faible risque, ce qui les rend moins exposés aux fluctuations du marché et aux pertes potentielles que les placements à plus long terme ou plus risqués.

- Pas de garantie : Pour autant, ces placements n'entrent pas dans la catégorie des dépôts garantis par la FDIC.

Qui les possède ?

- Les Investisseurs institutionnels : Les entreprises, les banques, les compagnies d'assurance, les fonds de pension et les gestionnaires d'actifs notamment.

- Les Investisseurs particuliers.

- Les Gouvernements et organismes publics.

- Les Fondations et organisations à but non lucratif.

Comment fonctionnent-ils ?

Les MMF enregistrent en général des afflux d'argent frais :

- Lorsque les investisseurs sont préoccupés par la volatilité des marchés financiers ou par une incertitude économique accrue, ils ont tendance à chercher des placements plus sûrs et plus stables, comme les MMF.

- Lorsque les taux d'intérêt à court terme augmentent, les rendements offerts par les MMF peuvent devenir plus attractifs pour les investisseurs à la recherche d'options de placement à faible risque.

Au contraire, ils peuvent se vider :

- Lorsque les investisseurs sont prêts à prendre plus de risques parce que le contexte économique et/ou financier le permet.

- Si les taux d'intérêt à court terme diminuent, les rendements offerts par les MMF peuvent devenir moins attractifs par rapport à d'autres placements.

Que se passe-t-il en ce moment ?

- Depuis deux semaines, les MMF ont enregistré des afflux de fonds massifs (près de 300 Mds$). Cela s'explique par un déplacement des fonds du système bancaire vers les MMF, notamment au détriment des banques moyennes et petites. Ce phénomène de gonflement des MMF accompagne traditionnellement les hausses de taux, mais le mouvement a été accéléré par l'aversion récente pour le risque. En effet, les investisseurs ont préféré réorienter leurs fonds vers ces produits, souvent hébergés par des gros établissements, pour les faire sortir des caisses des banques plus petites, jugées plus risquées actuellement.

- Les principaux bénéficiaires sont Vanguard, Fidelity, BlackRock et JPMorgan Chase. Goldman Sachs, Charles Schwab, Federated Hermes, Dreyfus (BNY Mellon) et Morgan Stanley

Quels sont les risques ?

- Cette situation fragilise encore davantage les banques régionales, qui perdent des dépôts.

- Les MMF ne sont pas pour autant des placements totalement sûrs, puisqu'ils ne sont pas garantis par la FDIC. De toutes façon, les montants en jeu dépassent la garantie des dépôts classiques.

- Malgré tout, le principal risque est un retrait massif en cas de panique sur la solidité du système financier. En 2008, le Département du Trésor américain avait été forcé de lancer un programme temporaire de garantie pour les fonds du marché monétaire. La couverture était déclenchée si la valeur nette d'un fonds adhérant au programme de soutien tombait en dessous de 0,995$.

- BofA recommande de garder un œil sur l'évolution de ces produits, dans un contexte d'évolution rapide de la politique monétaire.