Le Luxe européen est "no longer in vogue". Traduire "plus à la mode". C'est le titre de la note stratégique publiée ce matin par Morgan Stanley, concomitamment aux chiffres de LVMH, ou quand "la macro rencontre la micro", écrit la banque américaine avant de développer sa nouvelle vision sectorielle : s'il s'attend à une évolution du Luxe "en ligne" avec le reste de la cote, la migration du thème "growth" vers le thème "value" le conduit à souspondérer la spécialité. C'est une vision "top down", c’est-à-dire une analyse macroéconomique qui permet de classer le potentiel des secteurs entre eux, puis les valeurs au sein d'un secteur. Cela explique cette perception négative alors qu'en adoptant une approche "bottom up" (sélection de titres en fonctions de leurs qualités intrinsèques), Morgan Stanley conserve une vision "en ligne".

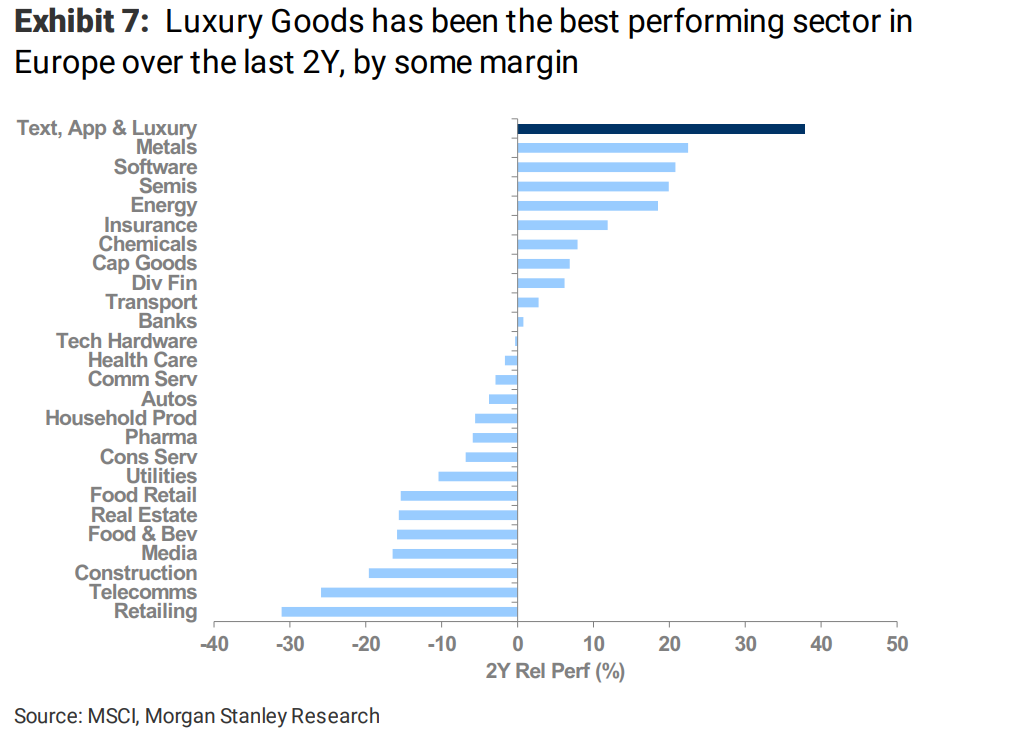

Sur deux ans, le Luxe est 1er en bourse, et de loin, nous dit Morgan Stanley (Cliquer pour agrandir)

Quatre à la suite

Mais revenons à la stratégie "top down" qui secoue les marchés aujourd'hui. Morgan Stanley avance quatre arguments à l'appui de sa théorie selon laquelle malgré les dégagements déjà constatés, "il n'est pas trop tard pour vendre le secteur des biens de Luxe" :

- 1er argument : le secteur est vulnérable à une sousperformance généralisée de la stratégie "growth" par rapport à la stratégie "value" : sur les dernières années, le Luxe a peu ou prou suivi la surperformance du Nasdaq et des indices growth européens. Environ 92% du secteur figure dans l'indice "growth" européen. Donc mécaniquement, la poursuite de la tendance est mauvaise pour le compartiment.

- 2ème argument : une performance, une valorisation et un positionnement haut-perchés : le secteur paraît tendu sur plusieurs métriques calculés par Morgan Stanley, même en intégrant le repli récent.

- 3ème argument : la dynamique de révision positive des résultats et des ventes se tarit : c'était un important vecteur de surperformance dernièrement.

- 4ème argument : la confiance des consommateurs chinois semble avoir atteint un pic. Or c'est un bon indicateur avancé pour le Luxe. L'économiste de Morgan Stanley en charge de la Chine pense que cette confiance va se détériorer au second semestre.

En mode "bottom up", il n'y a pourtant pas péril en la demeure. Les analystes de la banque en charge du secteur ont une perception "en ligne" pour le secteur, car s'il est richement valorisé, c'est aussi parce qu'il continue à afficher un niveau de croissance moyenne supérieur à celui du MSCI Europe. Un important ralentissement en Chine reste l'élément qui serait le plus adverse, mais si un coup de frein est attendu au second semestre, Morgan Stanley entrevoit toujours un léger rebond au 1er semestre 2019. Dans le contexte actuel, LVMH reste, malgré tout, le dossier préféré de l'analyste compte tenu de la solide progression de ses résultats, de la faible volatilité de ses bénéfices par rapport à ses comparables et d'une bonne diversification. Il affiche aussi une opinion "surpondérer" sur Compagnie Financière Richemont et The Swatch Group.

Les Chinois sont passés de 2% à 32% des dépenses mondiales du Luxe en 15 ans (Cliquer pour agrandir)

En d'autres termes, si Morgan Stanley estime que les sociétés du secteur ont encore des arguments à faire valoir, il joue le prophète autoréalisateur des doutes des investisseurs. Pour invalider la tendance, il faudrait que les perspectives macroéconomiques s'éclaircissent à nouveau, ce qui passe essentiellement, dans les semaines à venir, par un règlement du contentieux sino-américain. Il y a du pain sur la planche.