Après le bilan mitigé de la semaine précédente, les indices boursiers ont globalement progressé, à l'exception du compartiment des valeurs technologiques. Toute l'Europe a grimpé, de 0,32% pour le SMI suisse très défensif à 0,70% pour le CAC40 qui peut compter sur ses fleurons du luxe. Aux Etats-Unis, la séance boursière a en revanche été heurtée par les déboires de Tesla en Chine, avec à la clé un nouveau grand écart entre le Dow Jones (+0,11%) et le Nasdaq 100 (-1,48%).

Cette semaine du mois de décembre est traditionnellement un peu creuse sur les marchés. Les rares intervenants sur les marchés sont plus occupés à élaborer des bilans pour l'année en cours ou des prévisions pour l'année suivante. C’est justement le programme que je vous réserve ce matin. Nous allons donc causer matières premières, qui est la classe d'actifs la plus performante pour la deuxième année consécutive.

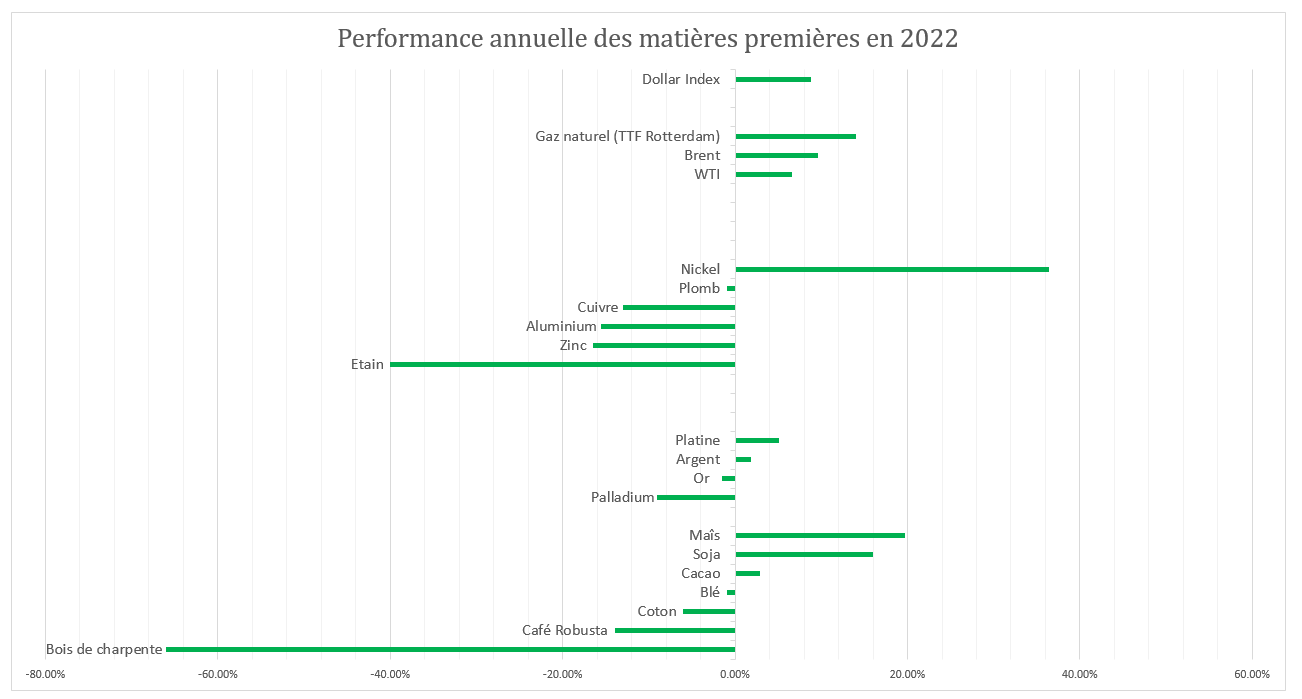

Je vous glisse ci-dessous les performances depuis le 1er janvier des principales matières premières, que j’ai classé en quatre catégories – l’énergie, les métaux industriels, les métaux précieux puis les matières premières agricoles.

(Cliquez pour agrandir)

Commençons par quelques éléments de contextualisation. A l'exception des métaux précieux, les prix des matières premières ont globalement progressé en 2021, dans des proportions importantes, souvent à deux chiffres, grâce à la réouverture des économies mondiales. Ceci étant dit, nous pouvons regarder dans le rétroviseur de 2022 et constater que les performances annuelles des différentes commodités révèlent de nombreuses disparités, entre les compartiments mais également au sein de ces derniers. Malgré une hausse du billet vert cette année, boosté par la politique hawkish de la Réserve Fédérale, les matières premières s'en tirent plutôt bien par rapport au parcours des indices actions.

Le compartiment qui s'en sort le mieux est sans surprise celui de l'énergie. Le Brent de la Mer du Nord progresse d'environ 9% depuis le 1er janvier, une performance qui cache néanmoins une importante distorsion de l'évolution des cours pétroliers, qui ont flambé durant les six premiers mois de l'année avant d'entamer une profonde décrue jusqu'à maintenant. En quelques mots, crises énergétiques et tensions géopolitiques ont tracté les prix de l'énergie vers des sommets au cours du premier semestre, avant que les craintes de récession ne viennent balayer les copieux gains accumulés depuis le 1er janvier.

Les métaux industriels remportent en revanche le titre des perdants de l'année. L’évolution du cours de cuivre en témoigne puisque celui qu’on appelle le baromètre de l’économie mondiale cède près de 13% cette année. Les raisons de cette débâcle ? La santé de la Chine, qui peine à redémarrer son économie et à relancer sa production industrielle. Le nickel fait ainsi cavalier seul avec une performance assez spectaculaire de 36% à 29.600 USD la tonne. Là-encore, on est loin des 101.365 USD atteint le 8 mars 2022 au London Metal Exchange (LME), suite à un short squeeze historique qui aurait pu faire imploser la bourse londonienne. Concernant les métaux précieux, l'or évolue non loin de ses niveaux du début d'année. La relique barbare est revenue sur le devant de la scène grâce aux banques centrales, qui ont amassé une quantité colossale d'or au cours du troisième trimestre. Pour donner un ordre de grandeur, près de 400 tonnes d'or ont été achetées, principalement par les banques centrales de la Turquie, de l'Ouzbékistan, de l'Inde mais également du Qatar, qui cherchent à diversifier leurs réserves de change.

Du côté des soft commodities, l’inflation a également touché les denrées alimentaires, en témoigne le bond des prix du maïs et du soja. La guerre en Ukraine a imputé une partie de la production mondiale et a fortement désorganisé des voies maritimes cruciales dans le transport de céréales. L'accord trouvé entre Kiev et Moscou grâce à la coordination de la Turquie sur l'exportation des céréales ukrainiennes a toutefois contribué à calmer les choses. Preuve en est, les cours du blé se négocient autour de leur niveau du 1er janvier. Pour finir, les prix du coton et du café se sont tassés cette année, mais on reste loin, très loin, des dégagements enregistrés sur les cours du bois de charpente, qui chutent de pratiquement 70% cette année. Cette faiblesse découle en grande partie de la décélération du marché de l'immobilier aux Etats-Unis, qui subit de plein fouet la flambée des taux hypothécaires. De quoi sérieusement ébranler la confiance des constructeurs de maisons ainsi que les prix des matériaux de construction.

Je referme cette longue parenthèse dédiée aux matières premières. Je vous parlais plus haut de prédictions, je vous partage ainsi (si vous les avez loupées), les convictions (décalées) de Zonebourse pour 2023 : Les Miscellanées 2023 de Zonebourse.

Revenons aux marchés actions. Ça va un peu mieux pour le Hang Seng, qui profite des signes de retour d'une politique plus favorable à l'économie en Chine. L'indice de Hong Kong progresse de 1,20%. Ailleurs, le Japon et la Corée reculent tandis que l'Australie se stabilise. Les indicateurs avancés européens sont proches de l'équilibre avec un biais plutôt baissier autour de 8h00.

Les temps forts économiques du jour

Aux Etats-Unis, les investisseurs attendent les ventes dans l'immobilier ancien (16h00) ainsi que l'indice manufacturier de la Fed de Richmond (16h00 aussi). Le Japon a dévoilé cette nuit un recul de sa production industrielle en novembre (-0,1%). Tout l'agenda macro ici.

L'euro se stabilise à 1,065 USD. L'once d'or s'échange légèrement au-dessus de 1800 USD. Le pétrole reprend son souffle avec un Brent de Mer du Nord à 84,40 USD le baril et un brut léger américain WTI à 79,30 USD. Le rendement de la dette américaine à 10 ans se stabilise à 3,75% sur 10 ans. Le bitcoin se négocie à 16630 USD la pièce.

Les principaux changements de recommandations

- Bouygues : Citi reprend son suivi avec une recommandation neutre et vise 29 EUR.

- Christian Hansen : DNB Market relève sa recommandation de conserver à acheter et vise 571 DKK.

- Colas : Citi entame le suivi à neutre.

- Mastec : Cowen est toujours à l'achat mais revoit à la baisse sa cible de 125 à 120 USD.

- Metro AG : Baader Bank reste vendeur mais revoit à la hausse son objectif de 6 à 8,75 EUR.

- Remedy Entertainment Oyj : Inderes dégrade son conseil d'acheter à accumuler et vise 25 EUR.

- Roblox Corporation : GF Securities est acheteur mais abaisse son objectif de 35,13 à 26,94 USD.

- Swisscom : AlphaValue est acheteur mais revoit à la baisse son objectif de 578 à 559 CHF.

- TIM S.A. : Barclays maintient sa recommandation à l'achat mais abaisse son objectif de 16,50 à 16 BRL.

En France

Annonces importantes (et moins importantes)

- TotalEnergies poursuit le redémarrage de sa raffinerie à Port Arthur au Texas, après la tempête Elliott.

- La Pologne va se doter de deux satellites d'observation développés par Airbus.

- Neoen signe un contrat de vente d'électricité de 15 ans en Australie.

- AB Science obtient le statut de médicament orphelin en Suisse pour un médicament contre la sclérose latérale amyotrophique.

- Pixium Vision obtient une décision de justice favorable dans le cadre de la fusion ratée avec Vivani Medical.

Dans le monde

Annonces importantes (et moins importantes)

- En Chine, la demande pour la pilule antivirale Covid-19 de Pfizer explose.

- Boeing obtient un contrat pour 40 jets 737-8 auprès de BOC Aviation.

- Nio réduit ses perspectives de livraison en raison de problèmes de production.

- La FDA explore des réglementations pour les produits dérivés du cannabis, ce qui ne fait pas les affaires des acteurs de la filière comme Canopy Growth et Tilray Brands.

- Ryanair, Wizz Air et EasyJet font l'objet d'une enquête de l'antitrust italien sur les prix des vols en Sicile.

- Selon Mastercard, les achats de Noël ont progressé de 8% aux Etats-Unis.

- AstraZeneca obtient l'approbation réglementaire de Calquence, un traitement contre le cancer du sang, au Japon.

- Gilead Sciences rachète à Jounce Therapeutics les droits sur un traitement anticancéreux pour 67 millions de dollars.

- Swiss, unité de Lufthansa, maintient au sol ses vols de passagers vers la Chine jusqu'à nouvel ordre.

- Selon son CEO, Infineon Technologies est prêt à dépenser plusieurs milliards d'euros dans sa recherche d'acquisitions.

- Pierer Mobility relève sa prévision de chiffre d'affaires pour 2022.

- Kuehne+Nagel International décroche un contrat de logistique auprès du japonais Shimano.

- Equinor achève les mises à niveau du champ Njord en mer de Norvège.

- Skanska AB remporte un contrat de 120 millions de dollars pour l'amélioration d'un échangeur de route nationale aux États-Unis.

- Otovo Asa s'implante en Belgique, aux Pays-Bas et en Suisse.

- Sonae propose d'acquérir la participation restante dans Sonaecom.

- Gruppo MutuiOnline Spa annonce qu'Akela Srl a acquis 5600 actions ordinaires du groupe.

- Webuild Spa a racheté 39.294 de ses propres actions ordinaires.

Principales publications du jour : Cal-Maine Foods …Tout l'agenda ici.