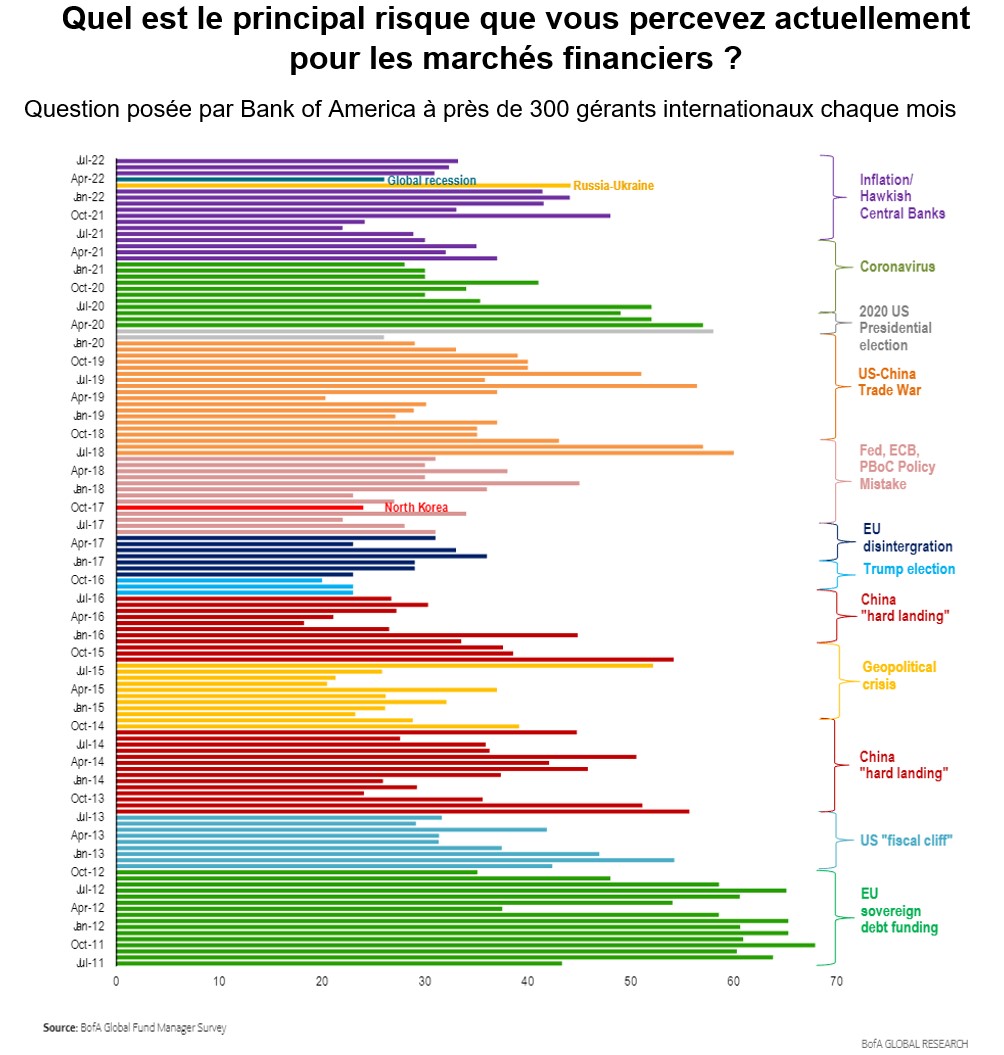

Dans la dernière enquête menée par Bank of America auprès d'un large panel de gérants d'actifs, qui date de la mi-juillet, le regain de tension entre la Chine et les Etats-Unis ne figurait pas parmi les principales menaces identifiées par les investisseurs. Ce qui les préoccupait alors, c'était, dans l'ordre, le maintien de l'inflation à haut niveau, une récession globale et des banques centrales peu coopératives. En réalité, ces trois craintes sont les briques d'une même construction macroéconomique. Les investisseurs citaient ensuite un effet domino sur le marché du crédit, le conflit russo-ukrainien, des troubles civils aux Etats-Unis et une résurgence du covid-19. Mais point de frictions sino-américaines donc dans le haut de la liste.

Au cours des dix dernières années, les mauvaises relations entre les deux pays ont occupé la première place des préoccupations entre juillet 2018 et janvier 2020, soit au plus fort d'une guerre commerciale incarnée par le crescendo des surtaxes douanières appliquées par l'administration Trump (et d'ailleurs toujours en vigueur).

La dégradation des relations entre les deux puissances pourrait faire son retour dans le paysage en août. La confirmation de la visite de Nancy Pelosi à Taiwan à compter de ce soir agite les corps diplomatiques et fait chuter les places financières asiatiques. La suite aura des airs de déjà-vu. Pékin va étaler de la manière la plus ostensible possible sa marine de guerre et son aviation militaire en s'employant à frôler du plus près possible l'incident. Taipei va relever ses niveaux d'alerte. Et Washington va s'employer à faire passer le message que ce sont les Etats-Unis qui décident où ils envoient leurs représentants et pas le PCC. Dans ce domaine comme dans beaucoup d'autres impliquant des rapports de force, il n'y a aucune certitude quant aux conséquences. Ce n'est pas la première fois que la situation s'envenime, ni que les intérêts de la Chine et des Etats-Unis ne sont pas alignés. Mais le contexte géopolitique et économique actuel montre qu'il ne fait pas avoir la mémoire trop courte. Le monde a pris conscience qu'un conflit armé reste possible et que les ressources stratégiques sont plus précieuses que jamais. Je rappelle ici que Taiwan produit grosso-modo les deux-tiers des puces électroniques utilisées dans le monde.

Je laisse l'analyse approfondie à des gens bien plus compétents que moi. Mais retenez qu'il y a trop d'enjeux autour de Taiwan pour rester indifférent à ce qui se passe à des milliers de kilomètres. D'ailleurs les places asiatiques, assez peu concernées par le conflit entre l'Ukraine et la Russie parce qu'il se déroule côté européen, réagit plutôt mal au regain de tension en Extrême-Orient. Le Nikkei 225 perd 1,4% en fin de parcours au Japon, pendant que les places chinoises piquent du nez. On est à -2,4% à Shanghai et à -2,7% à Hong Kong à l'heure où j'écris. L'inde et la Corée reculent aussi de façon plus mesurée. Seule l'Australie reste à flot avec un ASX200 qui profite de la vigueur de ses banques pour contrer la baisse des entreprises liées aux matières premières.

Parmi les actualités du jour, la banque centrale australienne a relevé ce matin (enfin ce matin pour nous) son principal taux directeur d'un demi-point, conformément à ce qui était prévu. Les résultats d'entreprises se font un peu plus rares mais il reste quelques belles signatures. BP Plc, Bouygues, Siemens Gamesa ou Royal DSM en Europe. Puis Advanced Micro Devices, S&P Global, Caterpillar, PayPal et Starbucks outre-Atlantique. L'Ukraine a annoncé qu'en dépit de la reprise de l'exportation de céréales, il faudra du temps avant de renouer avec les niveaux d'avant-guerre. Sur le marché pétrolier, le Brent est repassé sous le seuil symbolique des 100 USD.

Les indicateurs avancés sont baissiers en Europe et aux Etats-Unis. Sans excès, mais avec une pointe d'angoisse supplémentaire par rapport à un mois de juillet tout feu, tout flamme. Taiwan va prendre plus de place dans l'actualité des prochaines heures et des prochains jours. Jusqu'à présent, ces situations de crise ont fini par retomber, car les enjeux économiques étroitement imbriqués entre la Chine et les Etats-Unis ont toujours fini par prendre le dessus sur les manifestations de puissance. Ce pourrait encore être le cas cette fois-ci, mais les investisseurs ne s'épargneront pas un regain de volatilité à court terme pour autant. Le CAC40 perdait 0,36% à 6414 points peu après l'ouverture.

Les temps forts économiques du jour

Pas grand-chose à se mettre sous la dent aujourd'hui, hormis l'étude JOLTS sur les ouvertures de postes aux Etats-Unis. Tout l'agenda macro ici. La Chine a fait état d'un PMI manufacturier officiel de retour en zone de contraction en juillet, à 49 points, en-deçà des attentes (50,3). Le PMI Caixin, qui contient plus d'entreprises privées, se dégrade à 50,4 points mais reste en zone d'expansion. La banque centrale d'Australie a relevé ce matin son principal taux directeur de 50 points de base pour le porter à 1,85%, comme prévu.

L'euro remonte légèrement à 1,0273 USD. L'once d'or poursuit son ascension à 1774 USD. Le pétrole recule à l'inverse, avec un Brent de Mer du Nord à 99,22 USD le baril et un brut léger américain WTI à 93,30 USD. Le rendement de la dette américaine à 10 ans baisse à 2,55%. Le bitcoin repasse sous 23 000 USD.

Les principaux changements de recommandations

- ABB : Goldman Sachs reste à l'achat avec un objectif de cours relevé de 36 à 40 CHF.

- Aéroports de Paris : HSBC passe d'alléger à conserver en visant 125 EUR.

- AMS-Osram : Kepler Cheuvreux passe d'acheter à conserver en visant 8,50 EUR.

- Befesa : Berenberg reste à l'achat avec un objectif de cours réduit de 79 à 70 EUR.

- Bucher Industries : Berenberg reste à l'achat avec un objectif de cours relevé de 537 à 550 CHF.

- Delivery Hero : J.P. Morgan passe de neutre à surpondérer en visant 65 EUR.

- HeidelbergCement : Société Générale passe de conserver à vendre en visant 45 EUR.

- Heineken : Jefferies reste à l'achat avec un objectif de cours relevé de 120 à 125 EUR.

- HSBC : Exane BNP Paribas passe de surperformance à neutre en visant 750 GBp.

- Jeronimo Martins : Berenberg reste à conserver avec un objectif de cours relevé de 19,40 à 20,80 EUR.

- Kion : Berenberg reste à l'achat avec un objectif de cours réduit de 88 à 68 EUR.

- Lindt : Julius Bär reste à l'achat avec un objectif de cours relevé de 12 000 à 12 500 CHF.

- Logitech : Julius Bär reste à l'achat avec un objectif de cours réduit de 75 à 65 CHF.

- Lonza : Julius Bär reste à l'achat avec un objectif de cours réduit de 780 à 740 CHF.

- Medacta : UBS reste à l'achat avec un objectif de cours réduit de 119 à 117 CHF.

- Nestlé : CFRA reste à conserver avec un objectif de cours relevé de 124 à 127 CHF.

- Nexans : Société Générale passe d'acheter à conserver en visant 100 EUR.

- Novartis : Intron Health passe de conserver à acheter en visant 90 CHF.

- Sika : Crédit Suisse reste à surperformance avec un objectif de cours réduit de 414 à 384 CHF.

- Swiss Re : CFRA reste à l'achat avec un objectif de cours réduit de 94 à 85 CHF.

- TotalEnergies : Berenberg reste à l'achat avec un objectif de cours réduit de 66 à 63 EUR.

En France

Résultats des sociétés

- Bonduelle : Les objectifs sont abandonnés à cause de la hausse des coûts.

- Bouygues : Les objectifs globaux 2022 sont confirmés, la hausse des prévisions de la division télécoms compensant des ajustements baissiers ailleurs.

- Vilmorin : Le semencier a dépassé son objectif de chiffre d'affaires à l'issue de l'exercice clos fin juin, avec une marge opérationnelle supérieure aux derniers objectifs, mais un bénéfice net en berne.

Annonces importantes (et moins importantes)

- Fiat Chrysler (Stellantis) va payer 300 M$ pour solder un litige lié au "Dieselgate".

- Alstom cède à CAF sa plate-forme Coradia Polyvalent, son site de production de Reichshoffen et sa plate-forme TALENT3.

- Gaztransport & Technigaz signe un contrat pour ses solutions de "smart shipping" avec l'armateur Antartica21.

- L'UE commande 1,25 million de doses du vaccin Covid de Valneva.

- Neoen remporte un second contrat pour son parc éolien de Goyder South Stage 1 en Australie.

- KKR détient 83,4% d'Albioma à l'issue de l'OPA, qui aura une suite positive.

- Actia finalise la vente de sa division Power à Compagnie Plastic Omnium.

- Riber obtient une commande pour une machine MBE en Asie.

- Groupe SFPI finalise l'acquisition de la société Autrichienne Wo&Wo.

- Nyxoah et Acurable signent un accord de distribution en Allemagne pour le test de sommeil à domicile AcuPebble SA100.

- Geci tire 50 ORNAN sur sa ligne de financement dilutive Yorkville et reçoit un apport en compte courant d'associé pour un total de 0,7 M€.

- SMCP, Exclusive Networks, Technicolor… ont publié leurs comptes.

Dans le monde

Résultats des sociétés

- AP Moller Maersk : l'Ebit sous-jacent sera supérieur à 31 Mds$ cette année, contre une précédent estimation à environ 24 Mds$.

- Assicurazioni Generali : L'assureur transalpin a dégagé des bénéfices supérieurs aux attentes au T2.

- BP Plc : Le groupe pétrolier a dégagé 8,45 Mds$ de bénéfice au T2. Le dividende est augmenté de 10%.

- Interroll : La rentabilité est en baisse au S1, mais les chiffres sont plutôt en ligne avec les attentes, sauf côté commandes. La visibilité réduite empêche en revanche l'entreprise suisse de formuler des prévisions pour 2022.

- Royal DSM : Le chimiste néerlandais a enregistré un chiffre d'affaires en croissance de 17% au S1.

- Siemens Gamesa : Les objectifs sont encore une fois abaissés.

- Symrise : Le spécialiste des arômes et des saveurs a dépassé les attentes au S1. Il vise 5,5 à 6 Mds€ de revenus annuels à l'horizon 2025.

Annonces importantes (et moins importantes)

- The Estée Lauder négocierait le rachat de Tom Ford, selon le Wall Street Journal.

- Paris, Rome et Madrid veulent que les GAFA contribuent à payer les réseaux télécoms de l'UE.

- Elliott est devenu le principal actionnaire de Pinterest, dont le titre flambe hors séance.

- Hexagon finalise son investissement dans le fabricant autrichien de réservoirs de gaz Cryoshelter.

- Oracle préparerait un plan social, selon The Information.

- Des titres de presse française attaquent Apple en justice pour son monopole sur les Apps.

- Siemens Gamesa envisage de supprimer près de 2500 emplois, selon Reuters.

- Le hedge fund Greenlight Capital parie qu'Elon Musk sera obligé d'acquérir Twitter.

- Saipem a décroché un contrat E&C offshore en Italie d'une valeur d'environ 300 M€.

- Moody's abaisse à "Baa2" la note crédit du Credit Suisse en raison des difficultés de redressement de sa banque d'investissement.

- Semtech serait en négociations avancées pour racheter Sierra Wireless.

- Implenia remporte de nouveaux importants projets immobiliers complexes en Suisse romande.

- CSL reçoit toutes les approbations réglementaires pour l'acquisition de Vifor Pharma.

- Le recycleur de métaux chinois GEM lève 346 M$ lors de son introduction à Zurich.

- Principales publications du jour : Advanced Micro Devices, S&P Global, Caterpillar, PayPal, Starbucks, BP Plc, Ferrari, Royal DSM, Assicurazioni Generali, Symrise, Siemens Gamesa, Bouygues, Fresenius Medical Care, Reply… Tout l'agenda ici.

Lectures

- Pourquoi les marchés financiers sont-ils si complaisants ? (Project Syndicate, en anglais).

- La Chine est plus préoccupée par les puces que par Pelosi (Nikkei Asia, en anglais).

- Une série d'été sur David Bowie (Le Monde).

- Crise climatique pour les centres de données (Wired, en anglais).

- Est-ce que les poissons ont soif ? (The Conversation).

- Pourquoi la famine à Madagascar est un signal d'alarme pour toute la planète (Financial Times, en anglais).

- Sorare dans le collimateur (Mediapart).

- Pourquoi les riches aiment-ils le calme (The Atlantic, en anglais).