La récente poussée de fièvre du dollar, amorcée depuis mi-avril, fait couler beaucoup d’encre au fur et à mesure que le billet vert franchit de nouveaux paliers à la hausse. Bureaux d’analystes, économistes ou encore institutions financières pointent à l’unisson les premières conséquences palpables sur les économies émergentes, dont beaucoup avancent un changement de paradigme.

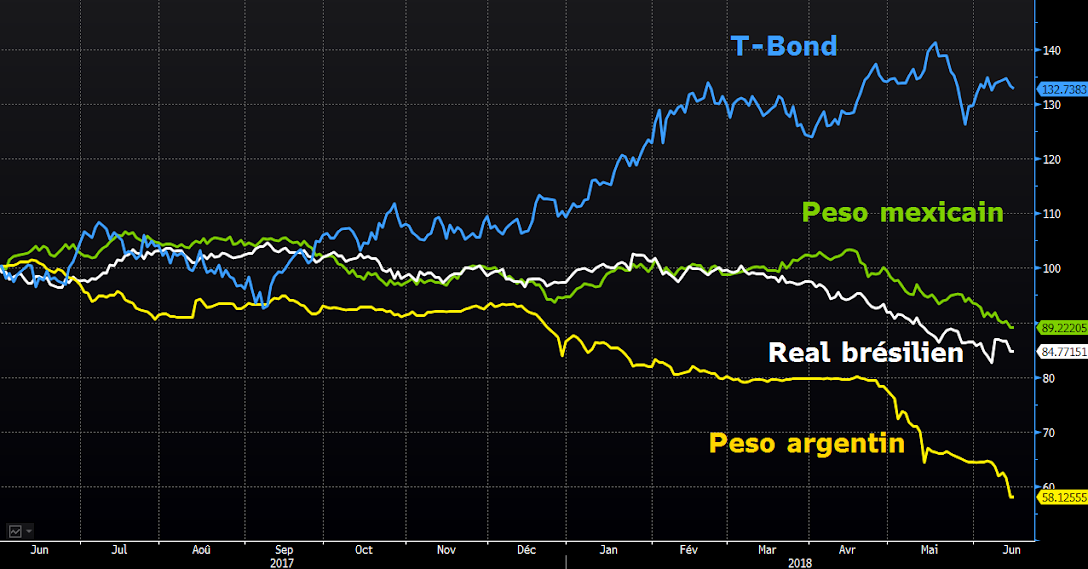

Reflet des anticipations à la hausse des taux d’intérêt de la Fed, la hausse du dollar puise sa source dans la normalisation de la politique monétaire américaine. Compte tenu d’un taux de chômage proche du plein emploi (à 3,9%), accentuées par des prévisions d’inflation de plus en plus élevées (et ce, malgré l’absence de tensions sur les salaires), les anticipations en faveur d’un durcissement du ton de la Fed tendent à devenir légion. Par conséquent, les rendements obligataires grimpent, à l’image du T-Bond qui oscille autour de la barre symbolique des 3%. Ce rendement relativement attractif entraine un rapatriement des capitaux, initialement captés par les économies émergentes, vers les Etats-Unis, débouchant mécaniquement sur une hausse du billet vert face aux devises émergentes.

Reflet des anticipations à la hausse des taux d’intérêt de la Fed, la hausse du dollar puise sa source dans la normalisation de la politique monétaire américaine. Compte tenu d’un taux de chômage proche du plein emploi (à 3,9%), accentuées par des prévisions d’inflation de plus en plus élevées (et ce, malgré l’absence de tensions sur les salaires), les anticipations en faveur d’un durcissement du ton de la Fed tendent à devenir légion. Par conséquent, les rendements obligataires grimpent, à l’image du T-Bond qui oscille autour de la barre symbolique des 3%. Ce rendement relativement attractif entraine un rapatriement des capitaux, initialement captés par les économies émergentes, vers les Etats-Unis, débouchant mécaniquement sur une hausse du billet vert face aux devises émergentes.

Evolution de devises émergentes mises en perspective avec l'évolution des rendements US (base 100 en mai 2017)

La question centrale se porte ainsi sur les émergents, qui doivent désormais faire face à des fuites de capitaux. A ce titre, l’IIF (Institute of International Finance) prévoit pour cette année une baisse des investissements étrangers dans les pays émergents. Pour endiguer ces fuites, les pays émergents n’ont d’autres choix que de procéder à un resserrement accéléré de leur politique monétaire. Or, ces économies ne se situent nullement au même stade du cycle économique que les Etats-Unis, plaçant leurs autorités monétaires face à un sérieux dilemme : celui de soutenir leur économie ou de respecter leurs engagements. Le cas de l’Argentine, en pleine crise monétaire, cristallise parfaitement ce périlleux numéro d’équilibriste.

Une politique monétaire insoutenable

L’Etat argentin est incontestablement l’un des pays les plus affectés par le rapatriement des capitaux aux Etats-Unis. Pas vraiment étonnant pour un Etat dont l’histoire économique demeure marquée par des épisodes récurrents d’hyperinflation, entachant progressivement la crédibilité de la banque centrale du pays.

Alors que les autorités monétaires peinent à remplir leur engagement en matière d’inflation (le Trésor argentin ayant déjà rehaussé sa cible d’inflation à 15% contre un taux de 8% précédemment), la banque centrale nationale n’a d’autre choix que de muscler sa politique pour soutenir sa devise. Une chute du peso argentin engendrerait effectivement une nette hausse des produits importés, qui gonfleraient de facto les prix à la consommation. De ce fait, au-delà des mesures restrictives imposées aux banques du pays, l’institution monétaire a, en quelques jours, relevé à trois reprises ses taux directeurs, pour les porter à 40%, soit le niveau le plus élevé du monde. La réponse consiste à puiser dans les réserves de change pour défendre le peso argentin.

Néanmoins, l’opération a bien évidemment un prix. Près de 10% des réserves de change du pays (estimées à 60 milliards de dollars) sont parties en fumée depuis le changement de cap. Ceci raisonne comme une évidence, cette politique monétaire n’est pas soutenable et fournit aux opérateurs l'argument nécessaire pour attaquer le peso argentin, en déroute de près de 30% depuis le début de l’année.

Une solvabilité remise en question

Si la chute du peso engendre des tensions inflationnistes, elle contribue aussi nettement à augmenter le poids de la dette externe, libellée en dollars. Cela n’est pas sans rappeler les spectres de la crise de 2000-2001, entraînant le défaut de l’Argentine. Il est bien évidemment trop tôt pour parler de cessation de paiement, mais force est de constater que l’orientation des CDS (credit default swap) adossés à la dette de l’Etat argentin ne laisse que peu de doutes quant à ce que prévoit le marché.

Une politique monétaire insoutenable

L’Etat argentin est incontestablement l’un des pays les plus affectés par le rapatriement des capitaux aux Etats-Unis. Pas vraiment étonnant pour un Etat dont l’histoire économique demeure marquée par des épisodes récurrents d’hyperinflation, entachant progressivement la crédibilité de la banque centrale du pays.

Alors que les autorités monétaires peinent à remplir leur engagement en matière d’inflation (le Trésor argentin ayant déjà rehaussé sa cible d’inflation à 15% contre un taux de 8% précédemment), la banque centrale nationale n’a d’autre choix que de muscler sa politique pour soutenir sa devise. Une chute du peso argentin engendrerait effectivement une nette hausse des produits importés, qui gonfleraient de facto les prix à la consommation. De ce fait, au-delà des mesures restrictives imposées aux banques du pays, l’institution monétaire a, en quelques jours, relevé à trois reprises ses taux directeurs, pour les porter à 40%, soit le niveau le plus élevé du monde. La réponse consiste à puiser dans les réserves de change pour défendre le peso argentin.

Néanmoins, l’opération a bien évidemment un prix. Près de 10% des réserves de change du pays (estimées à 60 milliards de dollars) sont parties en fumée depuis le changement de cap. Ceci raisonne comme une évidence, cette politique monétaire n’est pas soutenable et fournit aux opérateurs l'argument nécessaire pour attaquer le peso argentin, en déroute de près de 30% depuis le début de l’année.

Une solvabilité remise en question

Si la chute du peso engendre des tensions inflationnistes, elle contribue aussi nettement à augmenter le poids de la dette externe, libellée en dollars. Cela n’est pas sans rappeler les spectres de la crise de 2000-2001, entraînant le défaut de l’Argentine. Il est bien évidemment trop tôt pour parler de cessation de paiement, mais force est de constater que l’orientation des CDS (credit default swap) adossés à la dette de l’Etat argentin ne laisse que peu de doutes quant à ce que prévoit le marché.

Ce qui se cantonne pour le moment à une crise monétaire pourrait déraper en crise économique et boursière. En cause, un cercle vicieux difficile à stopper sans le rétablissement de la confiance de la communauté financière envers la capacité du pays à honorer sa dette. La tâche parait donc ardue compte tenu des lourds antécédents de la République argentine. Afin d’apaiser les tensions et rassurer créanciers et investisseurs, le président Mauricio Macri, au pouvoir depuis 2015, cherche le soutien du FMI à travers une ligne de crédit dite « préventive ». Ce prêt devrait atteindre 50 milliards de dollars. Son but est de restaurer une confiance mise à rude épreuve alors que l’Argentine a déjà fait appel aux marchés pour se faire prêter sur 100 ans.

De la nécessité à être sélectif dans la diversification de son portefeuille

La normalisation de la politique monétaire américaine est appelée à se poursuivre, amenant chaque investisseur à mesurer les effets de ce changement de paradigme sur son exposition aux pays émergents. Ces derniers sont inégalement impactés par ce nouveau contexte, d’où la nécessité d’être rigoureusement sélectif. Il convient à ce titre de privilégier des pays avec des banques centrales crédibles, disposant d’importantes réserves de change.

Dans un tel schéma, force est de constater que la région asiatique marque des points. Hong-Kong dispose d’un arsenal pour apaiser les inquiétudes des investisseurs à travers son régime de change spécifique nommé caisse d’émission, ou plus communément currency board, permettant aux autorités monétaire d’ancrer leur devise sur le dollar américain. Ce principe est aussi similaire pour Singapour, dont la valeur de la monnaie est rattachée à un panier fixe de devises pondérées par les échanges commerciaux (régime de change qualifié de « couloir de surveillance » (à lire ici : Zone Asie-Pacifique : une région à découvrir). Un arsenal dont sont dépourvus beaucoup d'autres économies, notamment en Amérique Latine.

De la nécessité à être sélectif dans la diversification de son portefeuille

La normalisation de la politique monétaire américaine est appelée à se poursuivre, amenant chaque investisseur à mesurer les effets de ce changement de paradigme sur son exposition aux pays émergents. Ces derniers sont inégalement impactés par ce nouveau contexte, d’où la nécessité d’être rigoureusement sélectif. Il convient à ce titre de privilégier des pays avec des banques centrales crédibles, disposant d’importantes réserves de change.

Dans un tel schéma, force est de constater que la région asiatique marque des points. Hong-Kong dispose d’un arsenal pour apaiser les inquiétudes des investisseurs à travers son régime de change spécifique nommé caisse d’émission, ou plus communément currency board, permettant aux autorités monétaire d’ancrer leur devise sur le dollar américain. Ce principe est aussi similaire pour Singapour, dont la valeur de la monnaie est rattachée à un panier fixe de devises pondérées par les échanges commerciaux (régime de change qualifié de « couloir de surveillance » (à lire ici : Zone Asie-Pacifique : une région à découvrir). Un arsenal dont sont dépourvus beaucoup d'autres économies, notamment en Amérique Latine.