Décontracté dans son polo orange, apparaît donc devant moi un jeune homme tout sourire, affable et poli, désireux de répondre à mes questions avec aplomb. Un souffle bruyant ponctue nos échanges, et comme mon interlocuteur m’informe que sa société est basée aux Bahamas (et dispose également d’un bureau à Dubaï), j’imagine fort bien la pale au plafond de son bureau, brassant l’air chaud et lourd des Caraïbes.

D’abord, un point sur son parcours et la création des fonds. Avec un bagage en économétrie et après un rapide passage chez GDF Suez, Pierre Vannineuse rejoint un Hedge Fund spécialisé dans les Equity Lines. C’est ainsi qu’il entre en contact avec le DG d’Intrasense, une des sociétés du listing, en grand besoin de capitaux. A ce dernier, il répond par la création de la toute première OCABSA française. La machine était lancée.

Pierre Vannineuse n’a plus qu’à dérouler la corne d’abondance. Un autre fonds, puis la société de gestion Bracknor (dont il ne fait plus partie) sont créés, dans l’optique de déployer une palette de produits d'investissement dédiés aux sociétés en développement ou qui crient famine : “Comment peut-on subvenir à leurs besoins tout en prenant le moins de risques possible ? Une simple optimisation mathématique, en regardant tout ce qui est disponible pour faire de l'ingénierie financière, tout en garantissant le financement des PME” m’explique-t-il, ajoutant au passage que le financement des PME est crucial dans une économie basée sur la croissance, dans un paternalisme économico-social assumé qui fleure un peu la démagogie.

Mais chez Bracknor, les investisseurs “s'intéressent de trop près aux deals, veulent modifier la gestion” et finissent par lui mettre des bâtons dans les roues. Disposant alors d’un capital copieux, auquel s’ajoute celui de son associé Hugo Pingray, jeune prodige des tables de Poker, Pierre Vannineuse fonde Alpha Blue Ocean. S’inspirant des PIPEs (Private Investments in Public Equities) très en vogue sur les marchés américains, la société aura pour mission d’importer les smart securities sur les marchés européens,en naviguant à vue parmi les différentes juridictions du continent. Family office piloté par le triumvirat Pierre Vannineuse, Hugo Pingray et Amaury Mamou-Mani, ABO (Alpha Blue Ocean) n’a pas besoin d’être réglementé.

70% de nos investissements sont dans le domaine de la biotech et de la santé

ABO fait beaucoup de choses, mais avant tout du financement. “Le premier but d’ABO, c'est de financer des sociétés cotées en Bourse. On commence à se diversifier vers le financement pré-IPO pour amener les sociétés à la cote. On fait aussi du conseil en fusions et acquisitions, et du restructuring, si besoin”, poursuit mon interlocuteur.

Avec une enveloppe de 300 millions d’euros, principalement sous forme de lignes de crédit souscrites auprès de fonds de type Private Equity / Hedge Funds / Credit Funds, ABO va repérer les sociétés à même d’entrer dans leur jeu. “70% de nos investissements depuis la création d’ABO sont dans le domaine de la biotech et de la santé. Nos 3 derniers gros deals concernent PharNext, AB Sciences et Erytech.”. Les biotechs sont gourmandes en capitaux et manquent parfois cruellement de visibilité sur leurs produits. Abandonnées par les banques et les big pharma, elles se révèlent donc un client idéal.

.png)

La question sur les performances du fonds est d’abord éludée par le jeune financier. “Les performances importent peu. La seule vraie performance dont on est fier, c'est le financement des sociétés : tous les employés qui sont payés, la valeur que la société crée, les technologies qu’elles permettent de financer”, m’oppose-t-il.

Le discours social est si bien rodé que je tente d’ironiser sur la soi-disant dimension philanthropique de son activité. Mais mon interlocuteur ne se démonte pas : “Pas loin ! Pourquoi est-ce qu'on fait le plus de deal en France et qu'on a si peu de compétition ? Parce que personne d'autre ne le fait ! Ça peut prêter à sourire quand on présente ça comme de la philanthropie. Le but, c'est toujours de gagner de l'argent et on gagne bien notre vie. En finance, il y a un couple qui ne divorcera jamais : c’est risque et rentabilité. Donc, si on est rentable, c'est qu'on prend beaucoup plus de risques que les autres”.

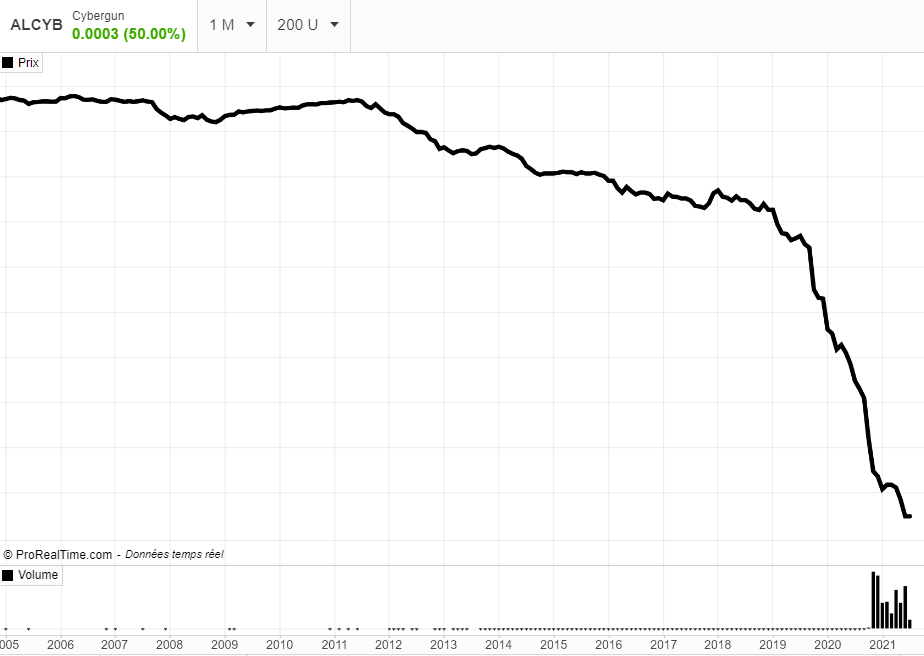

Le risque, venons-y. Pierre Vannineuse n’a pas de problème à déclarer que si les taux de returns des prêts sont si élevés, c’est en partie de la faute des sociétés émettrices. “Au lieu d'avoir recours à nos services en prévision du financement, les sociétés vont s’en servir en dernière minute. Au lieu de venir vers moi il y a cinq mois, pour demander un million par mois, ils me demandent 5 millions d’un coup dans une société qui pèse 10 millions de market cap. Alors forcément, niveau risque, on va très, très fort au départ”. (...)La plupart du temps, elles viennent trop tard. Cybergun par exemple avait un besoin de 6 millions d’un coup, avec une market cap autour de 2 millions. ABO peut faire, mais bien sûr qu'on a serré les dents, parce que c'est hyper risqué. On fait des returns de l’ordre de30%en moyenne sur ce type de tranches. Les gens trouvent que c'est énorme, mais si la société était partie en faillite entre les deux, c'était fini pour nous”.

Les OCABSA ont beau être légales, elles se révèlent un instrument aux dimensions moralement discutables, ou en tout état de cause, fortement préjudiciables pour les petits porteurs de titres des sociétés concernées. Pour défendre ce modèle, Pierre Vannineuse blâme la philosophie patrimoniale et vieillissante du marché français : “Ce modèle fonctionne aux Etats-Unis parce que toutes les sociétés ont un PIPE et s'en servent régulièrement pour entretenir la liquidité.”

Comment Pierre Vannineuse pallie-t-il le risque ? ABO a trouvé une pirouette, pour éviter “d’être à la merci de la société et de son board” en décalant le risque sur son propre prêteur : “On est en train de closer avec un fonds de dette avec lequel on négocie un milliard d'allocations. Quand on fera un deal d’OCABSA de 20 millions (on va dire 10 tranches de 2), j’aurais mon autre fonds de dette qui va arriver et qui va securitizer, enfin titriser les OCABSA d'avance. Donc je prête les 20 millions d’un coup, et les tranches viendront directement en remboursement de nos dettes”.

Attaquer les sociétés très liquides

Le fonds est en perpétuelle recherche de nouvelles cibles. “En ce moment, le véhicule électrique décolle. On va donc aller attaquer les sociétés dédiées parce que la liquidité sera là. C'est notre dimension global macro event-driven. On investit aussi très fort dans les psychédéliques au Canada. On avait investi pré-IPO dansMind Medicine, par exemple, société qui est maintenant listée sur le Nasdaq a plus d'un milliard de dollars”, poursuit-il, glissant ainsi au passage que toutes les sociétés financées ne finissent pas en penny stock.

Certes. Mais quid des sociétés zombies qui peuplent la cote avec des titres ayant perdu 99% de leur valeur ? Je le questionne sur le niveau de compréhension des termes de l’accord par les dirigeants: “Les sociétés sont toujours accompagnées par les meilleurs avocats de la place parisienne, et en France, par un listing sponsor, qui est un professionnel accrédité dont le seul job est d'être responsable du fait que la société ait bien compris ce qu’elle signe. Ils ont un board of directors, souvent composé de personnes extrêmement éduquées en la matière, qui ont largement le skillset (*NB : compétences) pour comprendre. Certaines sociétés aiment à faire croire qu'elles n'ont pas bien compris ce qu’elles ont signé pour rendre la chose plus facile.”

Quand il est sûr de son coup, il avoue tout de même suivre une démarche commerciale appuyée sur les société émettrices pour qu’elles acceptent son deal “Le CEO de Cybergun, je l’ai courtisé longtemps (..) j’ai fini par lui écrire : c'est dommage, j'avais 8 millions à mettre dans votre société, j'imagine que j’irai les mettre ailleurs. C’est seulement après cela qu’il m'a recontacté pour me proposer un meeting”.

A-t-il eu des revers ? Quelques pertes sur des sociétés parties en faillites (16 millions sur WayLand, au Canada), quelques refus (“Stentys, le board a refusé notre offre et ils ont préféré laisser mourir la société”), et quelques résistances aguerries parfois, il ne s’en cache pas : “Avec Horizontal Software, on a fait une erreur. On a vendu un produit à un management qui ne le comprenait pas, mais qui était accompagné par un fonds français de private equity qui comprenait très bien et dont le but était directement de prendre l’avantage”, regrette-t-il.

Il y a toujours dilution dans un deal equity

Il est donc temps d’aborder la dilution des titres. Comment la justifie-t-il ? “Il y a toujours dilution quand on fait un deal equity.(...)Le prix de l’action ne veut rien dire parce que je peux augmenter et réduire le nombre d'actions en permanence”. Et le manque à gagner pour les petits porteurs ? “Les actionnaires en France, les petits porteurs que vous mentionnez, ne se présentent jamais aux AG. Je n'en ai rien à faire entre guillemets, du calcul, des prix d'actions. Ce n'est pas ma responsabilité, mais celle du board et du CEO.(...) Quand les petits porteurs viennent dire qu'ils ne sont pas respectés, je ne sais pas de quoi ils parlent. Toute l'information est annoncée et revue de A à Z”, affirme le financier, en ajoutant que les figures de dilution potentielle sont présentées dans les documents d'information de la société, avant de souffler : “On a des gens qui se plaignent parce qu'ils investissent en spéculant pour gagner de l'argent, alors que de l'autre côté, on essaie de réduire toute potentielle spéculation”.

Il poursuit sur le calcul du prix des rachats des actions : “On prend un 8ème des volumes centrés-réduits de 10% des valeurs extrêmes sur un an. Cela veut dire que sur un an, on retire les 25 jours les plus hauts en liquidité et les 25 jours les plus bas, pour avoir une liquidité journalière standardisée et réduite. De ce chiffre, on en prend un 8ème, ça revient à peu près à 15%. Modifier de 15% le volume d'affaires, quel que soit le marché, n'affecte pas les prix normalement. C’est aussi simple que ça.”

Le short : une légende de marché

Il balaye d’un revers de main ma question sur le fait de shorter les sociétés au moment de la souscription (lien vers article), qui serait une légende de marché : “Ça s’appelle du Naked Short, ça n'existe plus depuis longtemps. Les seules personnes qui peuvent faire des Naked Shorts, ce sont les market makers”. Mais il concède que le short est possible sur les sociétés cotées outre-Atlantique et outre-Manche : “Sur PharNext, nous n'avons pas fait de short selling, je ne sais pas s’il y en a eu, c’est possible, la société est listée aux Etats-Unis”.

J’insiste sur les liens qu’il entretient avec les Hedge Funds. “On apporte des performances à certains Hedge Funds. Quand ils investissent chez nous, dans certains deals, en profit participations loan notes, c'est considéré comme du levier. Donc ils n'ont jamais d'equity dans le fonds. Mais ils peuvent nous prêter une partie de la somme que l’on met dans la société”.

Sur la question des régulateurs, il montre patte blanche : tous ses deals seraient annoncés en avance à l’AMF, ou aux régulateurs de chaque pays. L’avocat d’ABO est envoyé en renfort pour certifier la légalité des procédés, avec son arsenal documentaire.

Comme il s’étend sur le fait qu’il connaît personnellement une partie des dirigeants des sociétés qu’il a accompagnées, et qu’il entretient parfois des relations sur plusieurs années avec ces derniers, je l’interroge sur une éventuelle connivence, voire une entente sur des rétro-commissions versées aux dirigeants, il réfute, et poursuit en rapportant la tentative de sauvetage d'une société française spécialisée dans les dispositifs anti-bruit : "On a essayé de la sauver, de sortir du redressement judiciaire. Sauf qu'après avoir envoyé 100 000 pour rassurer les administrateurs, le management a commencé à négocier : maintenant, si la société va être sauvée, il faut me dire combien j'aurai d'actions dedans”, narre-t-il en jetant au passage le manager sous les roues du train. “Du coup, on a laissé tomber parce qu’il y a un vrai blocage. Quand les gens en charge ne pensent pas à l'intérêt social de la société, on se casse”. Sur les rétrocommissions, il ajoute: “Il y a une société qui le fait, Nice & Green, qui a créé un modèle qui s’appelle les OCAPI” (*NB : obligations convertibles en actions avec programme d'intéressement).

Pas timoré, Pierre Vannineuse offre un peu d’eau à mon moulin : “J'ai des clauses dites d'Investor Call qui me permettent de forcer la société à tirer une tranche. C'est comme un Call Option. Imaginons un système délictueux où la société me dit, Pierre, je vais annoncer dans 3 jours ce truc-là, ça va être énorme. Est ce que tu veux tirer une tranche maintenant ? Je vais dire non. Si je peux ne pas tirer la tranche maintenant, je ne le fais pas. Et si vous annoncez votre truc et que ça se passe bien, là, je vous ferais tirer une tranche et je pricerais sur les jours précédents. Parce que c'est déjà prévu dans mon contrat, que tous les actionnaires ont accès à ces données et savent que je peux le faire. Ils peuvent calculer la Full Diluted Basis à tout moment.”

Selon Pierre Vannineuse, un dirigeant qui a eu affaire à ABO est susceptible de recommander les services de la société à ses pairs. “Beaucoup de mes deals viennent à travers les gens qui se connaissent. Quelqu'un va appeler [un manager accompagné par ABO], par exemple, et lui demander comment il a réussi à convaincre un mec de mettre X millions dans les 2 millions de valo de la société”. Et ce manager de répondre, selon mon interlocuteur : “C’est parce qu’il y a tout un montage derrière. C'est assez cher, mais au moins, ça va nous sortir du trou”.

Sans surprise, je m’enquiers de savoir s’il a été invité à siéger au board de certaines des sociétés financées. C’est la prochaine étape. Maintenant qu’ABO a trouvé son rythme de croisière, et qu’il a formé ses successeurs, Pierre Vannineuse va quitter ses fonctions de CEO “Je n'ai plus intérêt à rester dans les opérations”, pour voguer au gré des opportunités présentées, car elles seraient nombreuses, selon ses dires. “Beaucoup de sociétés m'ont proposé d'être au board parce qu'on les a aidées. Parce qu'on a une approche de la finance qui est vraiment très pragmatique”. En se détachant de l’opérationnel, il dit pouvoir apporter davantage aux entreprises, et ajoute, avec modestie “C'est très très rare que vous me donniez une situation et que je ne vous dise pas : en faisant comme ça, on pourra lui trouver une solution. (...) On aime à se voir comme des docteurs de la corporate finance”, et moi d’imaginer les petits actionnaires s’étouffant à la lecture de cette affirmation.

Il estime donc que les lignes de financement déployées n'ont pas mis en risque les sociétés accompagnées. “Bien au contraire. Ce n'est que quand une société est mise en risque qu’on lui apporte des liquidités.” Aujourd’hui, 75 sociétés ont été financées par ABO. Dans notre listing, une grande partie des sociétés accompagnées par la société ou son prédécesseur Bracknor ont vu la valeur de leurs titres se réduire comme peau de chagrin. “Avez-vous regardé les markets caps?”’ coupe mon interlocuteur, qui estime que la valeur des sociétés financées s’est améliorée, même quand il y a eu une forte dilution du capital. Il argumente : “Quand je mets 6 millions dans une boîte, il faut que je revende. Mon but n’est pas de faire de l’acquisition mais du financement”.

Pour tordre le coup à mes assomptions, il prend Novacyt et Intrasense en exemple, qui se sont redressées pendant la pandémie : “Intrasense, que vous qualifiez d'entreprise zombie, subit une tentative d’OPA par les petits porteurs”. Mais parmi les sociétés accompagnées, certaines ont développé une forme d’addiction à ces méthodes de financement, à tel point que l’on s’interroge sur les véritables objectifs des dirigeants. “La plupart des sociétés sont des repeat clients (*NB : clients qui reviennent à plusieurs reprises). Europlasma, par exemple, je les ai financés avec Bracknor deux fois, et cinq fois avec ABO”.

Il poursuit sur son modèle économique “Il faut que la communauté financière comprenne : on ne peut pas réinventer la roue. Soit on fait quelque chose de différent pour gagner plus, ou prendre moins de risques, mais on ne peut pas faire la même chose que tout le monde et gagner plus. (...) Notre business model, c'est vraiment d'accompagner les managements et de les financer, on ne se place jamais en tant qu’agressif ou intrusif . On va éviter de faire de l'activisme hostile sur les sociétés”, assure-t-il.

Je lui laisse le mot de la fin “Il faut avoir les reins solides pour faire ce qu’on fait, face à des situations souvent assez difficiles.C'est toujours périlleux parce que les sociétés sont peu liquides et que ce sont des situations tendues. Et on essaye de faire au mieux. (...) Je donne du vrai argent contre du papier que je pourrais revendre peut-être si Dieu le veut ! Ce n'est pas vraiment de l'usure. Niveau collat’ (*NB : collatéral), on a vu mieux.” conclut-il ainsi notre entretien.

Dossier réalisé par Roxane Nojac et Anthony Bondain

Pour relire les précédents épisodes :